Материал: 3550

Нпр = Сн · Пбал,

где Сн – ставка налога на прибыль (24 %).

Рентабельность характеризует экономическую эффективность деятельности АТП. Определить общую рентабельность, рентабельность производства и рентабельность продаж.

Общая рентабельность:

Rобщ = (Пбал / Ктр) 100 %.

Рентабельность производства:

Rпр-ва = (Пбал / Зобщ) 100 %.

Рентабельность продаж:

Rпр = (Пбал / Добщ) 100 %.

7.4 Планирование эффективности использования основных производственных фондов (ОПФ)

Стоимость ОПФ (Сопф) принимается равной всей стоимости внеоборотных активов.

К показателям использования ОПФ относятся фондоотдача, фондоемкость, фондовооруженность.

Фондоотдача, руб.:

Фо = Добщ / Сопф.

Фондоѐмкость, руб.:

Фе= 1 / Фо.

Фондовооруженность, тыс. руб./чел.:

Фв= Сопф /Nперс,

где Nперс – общая численность персонала АТП, чел. Рассчитанные показатели сводятся в табл. 11, которая

служит основой для анализа производственной деятельности предприятия.

Таблица 11

Технико-экономические показатели работы АТП

Наименование показателей |

Значения |

1. Количество автомобилей, ед. |

|

2. Объем перевозок, т |

|

26

|

|

|

Окончание табл. 11 |

|

|

|

Наименование показателей |

|

Значения |

3. |

Грузооборот, ткм |

|

|

|

4. |

Валовой доход, тыс. руб. |

|

|

|

5. |

Доходная ставка на 1 ткм, руб. |

|

|

|

6. |

Общая сумма затрат, тыс. руб. |

|

|

|

7. |

Себестоимость 1 ткм, руб. |

|

|

|

8. |

Численность работников, чел. |

|

|

|

9. |

Расходы по заработной плате, тыс. руб. |

|

|

|

10. |

Среднегодовая заработная плата, тыс. руб. |

|

|

|

11. |

Производительность труда, руб./чел.-год |

|

|

|

12. |

Стоимость основных производственных фондов, тыс. руб. |

|

||

13. |

Фондоотдача, руб. |

|

|

|

14. |

Фондовооруженность, руб. |

|

|

|

15. |

Валовая прибыль, тыс. руб. |

|

|

|

16. |

Балансовая прибыль, тыс. руб. |

|

|

|

17. |

Чистая прибыль, тыс. руб. |

|

|

|

18. |

Общая рентабельность, % |

|

|

|

19. |

Рентабельность производства, % |

|

|

|

20. |

Рентабельность продаж, % |

|

|

|

21. |

Доля прибыли на одного работника, руб./чел.-г. |

|

|

|

8. БЕЗУБЫТОЧНОСТЬ РАБОТЫ АТП

Точка безубыточности (ТБ) (критический объѐм производства) – это такой объѐм выручки, при которой полученные доходы равняются расходам, это нижний предельный объѐм выпуска продукции (оказания услуг), при котором прибыль равняется нулю. При показателях выручки ниже точки безубыточности деятельность АТП имеет убыточный характер и в долгосрочном периоде ведет к его банкротству.

27

Такая безубыточность характеризуется следующими показателями:

Критический объѐм оказания транспортных услуг, выполненных работ, ткм:

Ркритич.ткм |

Зпост. |

З% |

, |

Т З |

пер.ед |

||

|

|

|

где Зпер.ед – переменные затраты на единицу продукции, руб./ткм.

Зпер.ед = Зпер / РГ ,

где РГ – грузооборот по АТП годовой (табл. 3), ткм.

Пороговая выручка (критический объѐм дохода АТП), руб.:

Дкрит.=Ркритич.ткм · Т.

Запас финансовой прочности, руб.:

ЗФП = Добщ – Дкрит.

Маржа безопасности, ткм:

МБ = РГ – Ркритич.ткм.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей мере зависят от изменения физического объѐма производства. Предприятие с высокой долей постоянных расходов должно в значительной мере опасаться снижения объѐма производства.

Выгодно АТП увеличивать объѐм транспортных работ, выручки, при этом сокращать долю постоянных расходов в единице стоимости продукции (работ, услуг). Темп роста прибыли должен быть выше темпов роста объѐма производства, при этом резко растѐт максимальный доход.

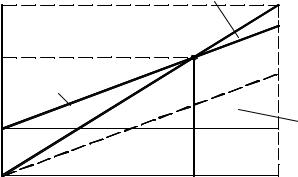

По окончании расчетов построить график безубыточности (по своим данным), см. рис. 2.

28

Добщ, руб. |

Добщ |

|

|

|

|

|

Прибыль |

Запас |

|

|

|

финансовой |

Порог рентабельности |

|

|

прочности |

ТБ |

|

|

|

|

||

|

Себестоимость |

|

|

|

|

|

Переменные |

|

|

|

затраты |

|

|

|

Постоянные |

|

|

|

затраты |

|

|

Ркритич.ткм |

РГ, ткм |

|

Рис. 2. График безубыточности |

|

|

9. ФИНАНСОВЫЙ ПЛАН

Финансовое планирование в данной работе проводится в форме составления прогнозной финансовой отчетности АТП:

–прогнозный бухгалтерский баланс АТП (форма 1);

–прогнозный отчет о прибылях и убытках (форма 2). Исходными формами финансовой отчетности являются

стандартные формы бухгалтерской отчетности, применяемые на предприятиях. Рекомендуется заполнение студентами стандартных бланков бухгалтерской отчетности.

Исходными данными являются результаты расчетов разде-

лов 4, 5, 6 и 7.

10.ЗАКЛЮЧЕНИЕ

Взаключении необходимо сделать выводы по проведенной работе. Дать оценку основным технико-экономическим показателям грузового АТП. Рекомендуется студентам сравнить плановые

29

показатели деятельности предприятия (уровень тарифов, заработной платы, рентабельности) с рыночными показателями (примерная оценка).

СПИСОК ЛИТЕРАТУРЫ

Основная литература

1.Петросов В. В. Ремонт автомобилей и двигателей [Электронный ресурс]: рек. ФГАУ «ФИРО» в качестве учебника для использования в учебном процессе образователь-ных учреждений, реализующих программы СПО / В. В. Петросов. - 9-е изд., стер.- М.: ОИЦ "Академия", 2015. - 224 с. - ЭБС "Академия".

2.Пузанков А. Г. Автомобили [Текст] : устройство автотранспортных средств : доп. М-вом образования и науки РФ в качестве учебника для студентов образоват. учреждений сред. проф. образования / А. Г. Пузанков. - 8-е изд., перераб. - М. : ОИЦ "Академия", 2013. - 560 с. - ЭБС "Академия".

3.Организация сервисного обслуживания на автомобильном транспорте [Электрон-ный ресурс] : рек. ФГАУ «ФИРО» в качестве учебника для использования в учебном про-цессе образовательных учреждений СПО / М. С. Ходош, Бачурин А. А., Спирин И. В. и др; под ред. Ходош М. С. - 1-е изд. - М. : Транспорт, 1968. - 288 с. - ЭБС "Академия".

4.Виноградов В. М. Организация производства технического обслуживания и теку-щего ремонта автомобилей [Электронный ресурс]: рек. ФГУ «ФИРО» в качестве учебного пособия для использования в учебном процессе образовательных учреждений, реализующих программы СПО / В. М. Виноградов, И. В. Бухтеева, В. Н. Редин. - 5-е изд., стер. - М.: ОИЦ "Академия", 2016. - 272 с. - ЭБС "Академия".

5.Кузнецов А. С. Техническое обслуживание и диагностика двигателя внутреннего сгорания [Электронный ресурс] : учебное пособие/ А. С. Кузнецов. - 4-е изд., стер. - М.: ОИЦ "Академия", 2013 .- 80 с. - ЭБС "Академия".