Материал: 336

Правительство разработало и ввело в действие «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». Состав расходов, включаемых в себестоимость, определяется налоговым кодексом, который устанавливает:

-все расходы, связанные с производством и реализацией продукции (работ, услуг) включаются в себестоимость, если иное не установлено Налоговым кодексом;

-предприятиям (организациям) надо доказать обоснованность затрат, т.е. подтверждать, что понесенные расходы были экономически оправданы (есть связь расходов с доходами).

В данном случае сравниваются затраты на эксплуатацию автомобиля и тренажёра.

Затраты на эксплуатацию автомобиля определяются по следующей методике:

1. Фонд оплаты труда водителя с отчислениями:

|

|

|

ФОТвод ЗПтар П , |

(6.2) |

|

где |

ЗПтар - |

тарифная часть заработной платы, руб.; |

|

|

|

|

П |

- |

премия, руб. |

кп , |

(6.3) |

|

|

|

ЗПтар (АЧэ АЧп з ) Сч |

||

где |

АЧэ |

- |

автомобиле-часы в эксплуатации, руб.; |

|

|

|

АЧп з -автомобиле-часы подготовительно-заключительного времени |

||||

|

|

|

(АЧп з 0,043 АЧэ); |

|

|

|

Сс - часовая тарифная ставка водителя, руб. |

|

|

||

|

кп |

- |

поясной коэффициент. |

|

|

|

|

|

АЧэ АДэ Тн , |

|

(6.4) |

где |

АДэ - автомобиле-дни в эксплуатации |

|

|

||

|

Тн – время в наряде |

|

|

||

|

|

|

АДэ Асп Дх в, |

|

(6.5) |

где |

Асп - списочное число автомобилей, ед |

|

|

||

|

Дх- дни в хозяйстве (365) |

|

|

||

|

в – коэффициент выпуска автомобилей на линию |

|

(6.6) |

||

|

|

|

П 0,4 ЗПтар |

|

|

Отчисления на социальные нужды. Отчисления на социальные нужды в виде отчислений в пенсионный фонд –14%.

ПС ФОТ 0,14. |

(6.7) |

2 Топливо

36

где

где

где

Зт - |

Зт Ртоплобщ Цт, |

|

(6.8) |

затраты на топливо, руб; |

|

|

|

Цт - цена одного литра топлива, руб/л.; |

|

|

|

Робщ |

- общий расход топлива парком подвижного состава [2], л. |

|

|

топл |

Ртоплобщ Рп Рдоп |

|

|

|

Рвгн , |

(6.9) |

|

Рп - расход топлива на перевозку, л; Рдоп - дополнительный расход топлива при работе автомобиля в зимнее

время года, л; Рвгн - расход топлива на внутригаражные нужды, л.

Рп |

|

Н100км Lобщ |

(6.10) |

|

|||

|

100 |

|

|

Н100км - линейная норма расхода топлива на 100 километров пробега,

л/100км [2].

Рвгн Рп 0,005

3Смазочные и эксплуатационные материалы

З Змм Зтм Зэм ,

где З - общие затраты на материалы, руб.; Змм - затраты на моторные масла, руб.;

Зтм - затраты на трансмиссионные масла, руб.; Зэм - затраты на эксплуатационные материалы, руб.;

Змм Рмм Цмм, |

||||

где Рмм - расход моторного масла, л; |

||||

Цмм - цена одного литра моторного масла, руб./л. |

||||

|

Н |

мм |

Робщ |

|

Рмм |

|

топл |

, |

|

|

100 |

|||

|

|

|

||

где Нмм - норма расхода моторного масла [2].

Зтм Ртм Цтм ,

где Ртм - расход трансмиссионного масла, л; Цтм- цена одного литра трансмиссионного масла, руб./л.

|

Н |

тм |

Робщ |

|

Ртм |

|

топл |

, |

|

|

100 |

|||

|

|

|

||

где Нтм - норма расхода трансмиссионного масла [2].

(6.11)

(6.12)

(6.13)

(6.14)

(6.15)

(6.16)

Зэм Зт Нэм |

(6.17) |

где Н эм- норма расхода эксплуатационных материалов (автобусы – 7%, грузовые автомобили – 5%, легковые автомобили – 3%).

4 Запасные части материалы и инструмент

ЗРФ |

(Нзчм Lобщ) |

, |

(6.18) |

|

1000

где ЗРФ - затраты на ремонтный фонд, руб.;

37

|

Нзчм |

- норма на запасные части, материалы и инструмент, руб./1000км |

||||

|

[2]; |

|

|

|

|

|

|

Нзчм |

- норма на запасные части, материалы и инструмент, руб./1000км |

||||

|

[2]. |

|

|

|

|

|

5 |

Восстановление износа и ремонт шин |

|

||||

|

|

Зврш |

Цк nш Lобщ |

, |

|

(6.19) |

|

|

|

||||

|

|

|

Lшн |

|

||

где Зврш - затраты на восстановление и ремонт шин, руб.; |

|

|||||

|

Lшн - нормативный пробег шин, км [2]; |

|

||||

|

Цк - цена шины, руб.; |

|

|

|

|

|

6 |

nш - количество шин на автомобиле, ед. [2] |

|

||||

Амортизация подвижного состава |

|

|||||

|

|

АОа Цба 0,12 Nа, |

(6.20) |

|||

где Цба – цена автомобиля балансовая, руб. [2]; |

|

|||||

7 |

Nа – количество автомобилей |

|

||||

Накладные расходы |

|

|

|

|

||

|

|

ЗНР З Кнр , |

(6.21) |

|||

где Кнр = 0,12…0,15. |

|

|

|

|

||

|

Результаты расчета затрат на эксплуатацию автомобиля приведены в |

|||||

таблице 1 |

|

|

|

|

|

|

|

Таблица.1. – Затраты на эксплуатацию автомобиля, руб. |

|

||||

|

|

Статья затрат |

|

|

Значение |

|

|

|

|

|

|

|

|

1.Фонд оплаты труда водителя с отчислениями

2.Топливо

3.Смазочные и эксплуатационные материалы

4.Запасные части, материалы и инструмент

5.Восстановление износа и ремонт шин

6.Амортизация подвижного состава

7.Накладные расходы

Итого

Затраты на эксплуатацию тренажёра определяются по следующей методике.

Расчет фонда оплаты труда преподавателя с отчислениями

ФЗпр = Кобщ∙Сч∙Кп , |

(6.22) |

где Кобщ – общая нагрузка, час.; Сч –∙расценка за час, руб./ч;

Кп – поясной коэффициент.

Отчисления из фонда оплаты труда в пенсионный фонд:

38

ПС=0,14ФЗпр . |

(6.23) |

Амортизация оборудования, руб. |

|

Аоб 0,12 Соб , |

(6.24) |

где Сб – балансовая стоимость оборудования, руб. Расчет накладных расходов

Накладные расходы (НР) могут включать в себя расходы, связанные с содержанием служебного транспорта, командировочные расходы, расходы на канцелярские принадлежности, информационную рекламу, оплату телефонных разговоров, затраты на обязательное страхование имущества. Их величину целесообразно планировать в размере 12 – 15 % от величины общих затрат.

4. Расчет налогов.

Определяется налог от дохода, налог составляет 6 %.

5. Расчёт прибыли до мероприятия и после мероприятия.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой (доходами) от реализации продукции (работ, услуг), и затратами на ее производство и реализацию, включаемыми в себестоимость продукции (работ, услуг) и величиной налога.

Для определения влияния разработанных мероприятий на прибыль предприятия необходимо определить прибыль до мероприятия (Пдо ) и прибыль после мероприятия (Ппосле), а также прирост прибыли ( П ) как разность между значением после мероприятия и до мероприятия.

Оценка уровня увеличения прибыли предприятия

П Ппосле Пдо |

(6.25) |

6. Расчет рентабельности до мероприятия и после мероприятия.

Рентабельность – это отношение прибыли к затратам (%). Величину рентабельности необходимо определять до мероприятии и после мероприятия.

7 Срок окупаемости приобретения тренажёра

Ток |

|

КВ |

(6.26) |

|

П |

||||

|

|

|

Библиографический список

1 Налоговый кодекс РФ, часть 2. – Internet, 2006.

2. Справочные и нормативные материалы для выполнения контрольной и курсовой работы по дисциплине «Экономика отрасли для студентов специальностей: «Организация перевозок и управление на транспорте», «Организация дорожного движения», «Автомобили и автомобильное хозяйство» дневной и заочной форм обучения. – Омск: Изд-во СибАДИ, 2006.-74 с.

39

Приложение 1

|

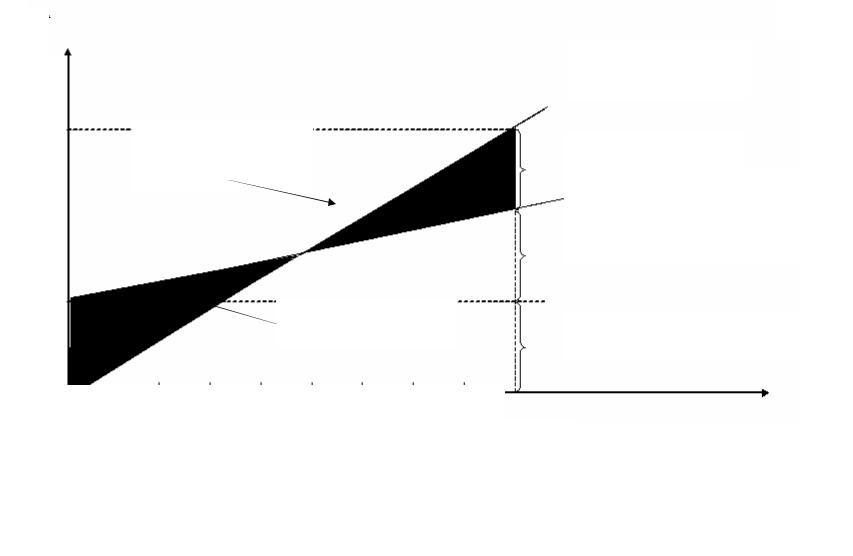

ГРАФИЧЕСКОЕ ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ |

|

|

|

Выручка (доход) |

|

Точка |

Прибыль |

|

безубыточности |

|

|

|

|

|

|

Совокупные затраты |

З |

|

Переменные затраты |

а |

|

|

|

|

|

т |

|

|

р |

|

|

а |

|

Убытки |

т |

|

|

ы, |

|

Постоянные затраты |

|

|

|

руб. |

|

|

|

Объем реализации, в руб. |

|

|

|

27 |