Материал: 2488

борки данных из глобальной информационной базы банка, необходимых для дальнейшего функционирования «Блока моделирования». Модуль также обеспечивает доступ к внешним источникам данных, очистку и унификацию исходных данных.

Модуль статистической обработки предназначен для подготовки статистических данных, используемых при разработке моделей, описывающих участников кредитной сделки. Данные модели разрабатываются с использованием функционала, предоставляемого «Аналитической платформой». В роли аналитической платформы в данной работе используется программный комплекс Deduktor, разработанный фирмой BaseGroup Labs.

Модуль статистической обработки

Модуль |

|

Модуль |

|

|

|

|

подготовки |

|

разработки |

|

|

|

|

исходных |

|

моделей |

|

|

|

|

данных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Модуль |

|

|

Модуль |

|

Модуль |

|

отчетности |

|

|

согласования |

|

скоринга |

|

|

|

|

решений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчеты |

|

|

Оптимальные |

|

Оценка |

|

|

|

|

параметры |

|

кредито- |

|

|

|

|

кредитной |

|

способности |

|

|

|

|

схемы |

|

|

|

|

|

|

|

|

|

|

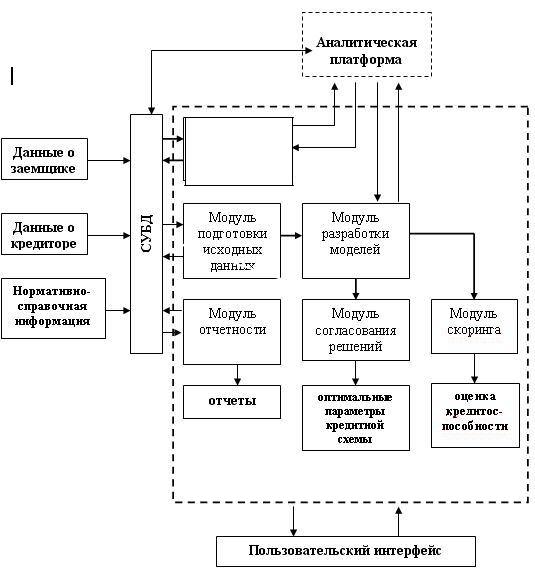

Подсистема «Блок моделирования»

Рис. 15. Структура подсистемы «Блок моделирования»

106

При анализе данных аналитической платформой применяются различные математические методы, которые выявляют в них факторы и их комбинации, влияющие на кредитоспособность заемщиков, и силу их влияния. Обнаруженные зависимости составляют основу для построения моделей.

Модуль разработки моделей позволяет формировать математические модели, используемые при принятии управленческих решений. Модуль формирует модели с учетом имеющийся информации о клиентах, а также интересов банка (например, учет кредитной политики, ресурсных ограничений, стратегий конкурентов и др.).

Модуль скоринга предназначен для определения кредитоспособности потенциальных заемщиков. Система скоринга обеспечивает поддержку принятия решения по установке уровня отсечения, разделяющего «хороших» и «плохих» заемщиков в соответствии с кредитной политикой банка и политикой в области управления кредитными рисками.

Модуль отчетности предназначен для формирования табличных и графических отчетов о результатах обработки данных.

Модуль согласования кредитных решений предназначен для поддержки согласования кредитных решений и выработки индивидуальных схем кредитования. Основная идея модуля согласования заключается в выработке оптимальных параметров кредитной сделки (например, процентная ставка, срок кредитования, максимальная сумма кредита), удовлетворяющих всех участников процесса кредитования.

Поведение каждого участника моделируется тремя составляющими: функцией предпочтения (ситуационная функция реалистического выбора); множеством стратегий; общими ограничениями, присущими системе участников как единой совокупности.

Модуль согласования позволяет решать различные задачи, например задачу поиска оптимальных параметров кредитной сделки.

Модуль согласования кредитных решений предполагает использование математической модели, описывающей взаимодействие участников процесса кредитования.

Рассмотрим принятие согласованных решений для двух участников кредитной сделки. С одной стороны выступает кредитная организация, именуемая в дальнейшем кредитор, с другой – представитель малого бизнеса, именуемый в дальнейшем заемщик.

Кредитор – субъект (юридическое или физическое лицо), предос-

107

тавляющий ссуду и имеющий право на этой основе требовать от дебитора ее возврата или исполнения других обязательств.

Заемщик – получатель кредита, займа, принимающий на себя обязательство, гарантирующий возвращение полученных средств, оплату предоставленного кредита. Заемщик нуждается в денежных средствах в размере М на развитие бизнеса.

Будем трактовать данную модель как взаимодействие двух участников, каждый из которых стремится получить максимальную прибыль. Помимо того, что каждый участник рассматриваемых отношений заинтересован в максимизации своей функции прибыли, следует отметить, что кредитная организация также заинтересована в максимизации прибыли заемщика, так как от этого зависит успех всего проекта.

Кредитор определяет объем денежных ресурсов M(w*), которые он собирается выдать в кредит. Финансирование заемщика, производителя продукции, происходит поэтапно в n этапов, где n – количество производственных периодов. Производственный период – промежуток времени от получения заемщиком кредитных средств до реализации произведенной продукции и получения прибыли B(w). Каждый период заемщик получает часть от суммы M. На полученные средства заемщик приобретает на рынке ресурсы, необходимые для реализации производственного процесса. Исходя из приобретенных ресурсов заемщик производит некоторое количество продукции, определяемое

выражением F(wi1...wik ) yi* . От реализации произведенной продук-

ции заемщик получает прибыль M(w*). Погашение задолженности происходит поэтапно в конце каждого производственного цикла. Таким образом, в конце каждого периода заемщику необходимо вернуть кредитору величину (1 ri )(mi , yi )– сумму полученных в кредит денежных средств и платы за использование кредита.

Опишем эту модель. Предлагаемая модель представляет собой систему задач оптимизации вида

w* Arg max B(w)

(1 r |

*)M (w) |

|

F(w |

y*,w W |

|

. |

(1) |

|

|||||||

|

|

|

) |

0 |

|

108

p p*,F(w*) y* 0, p 0. |

(2) |

||

y* Arg max K (y) |

|

||

+ p*,y |

|

m,y M(w*),y Y . |

(3) |

|

|||

(r r*)( |

m, y* M(w*)) 0, r 0 . |

(4) |

|

Здесь B (w) и F(w) – векторные функции, каждая компонента первой функции выпуклая вверх (вогнутая), каждая компонента второй

функции выпуклая вниз;K – скалярная, вогнутая функция, W0 R+m,

Y R+m −выпуклыезамкнутыемножества;М>0,m=(m1,m2,...,mk)≥0. Если вектор у = у* в правой части функциональных ограничений задачи (2) также фиксирован, то получаем задачу выпуклого про-

граммирования, любое решение которой обозначим как w*. (y*,r*,p*,w*)– равновесное состояние системы;

r* – процентная ставка по кредиту;

p* – маргинальные цены первого участника;

M(w*) – объем кредита (финансовый ресурс); y* – входной ресурс (производственный ресурс);

F(w*) – потребленный ресурс;

m, y* – стоимость производственного ресурса (потребленные финансы);

– целевая функция заемщика (производителя);

– целевая функция кредитора.

Функции B и K описывают планируемую прибыль участников ситуации, функцияM(w*) – заемные средства, взятые в виде кредитов.

Задача заключается в поиске оптимальных значений y*,r*,p*,w*, таких что отклонение от заданной точки будет не выгодно ни одному из контрагентов. Рассмотренный подход позволяет по-другому взглянуть на кредитование, не как на услугу, продаваемую банком потребителю, а как на взаимовыгодное сотрудничество партнеров, каждый из которых заинтересован в достижении результата в равной степени.

Согласование по наиболее сложным проблемам, при решении ко-

109

торых выступают противоречивые, конфликтные интересы сторон, протекает в виде последовательности интенсивных эволюционирующих переговорных процессов, преодолевающих пороги разногласий. Реализуемая математическая модель позволяет описать данный процесс с большой долей приближенности к естественным условиям, а также реализовать его с использованием средств автоматизации.

Предлагаемый подход, реализующий описанную выше модель принятия согласованного кредитного решения, может применяться не только в сфере кредитования, а и в других областях, где имеется группа лиц, заинтересованных в достижении общих целей и имеющих как общие, так и индивидуальные интересы.

2.3. Информационно-аналитический подход к разработке специализированных компьютерных систем поддержки принятия решений

Современные компьютерные системы поддержки принятия решений (КСППР) представляют собой информационно-аналитические системы, которые предназначены для оказания помощи лицу, принимающему решение (ЛПР). Одним из направлений такой поддержки является разработка специализированных КСППР. Выше уже рассматривались вопросы, связанные с поддержкой принятия решений в банковской сфере. Рассмотрим вопросы применения информационноаналитических систем поддержки принятия решений (ИАСППР) в области безопасности дорожного движения. Обоснуем необходимость применения именно информационно-аналитических систем для решения задач поддержки данного класса задач и опишем основные подходы к их разработке.

Рассмотрим в качестве примера подход к разработке компьютерной системы поддержки принятия решений, ориентированных на проблемы, связанные с безопасностью дорожного движения, и на поддержку в принятии решений сотрудниками ОГИБДД. Множество проблем, возникающих в данной области, обусловили необходимость информатизации органов ГИБДД. Поэтому руководством МВД РФ было принято решение о создании единой федеральной информационной системы, которая позволит хранить информацию об угнанном, похищенном или используемом в преступных целях транспорте, о лицах, привлекавшихся к административной ответственности за нарушение правил дорожного движения, лишенных права на управле-

110