Материал: 1460

Тема 4. Анализ и диагностика финансовых результатов деятельности предприятия

тудент должен знать:

- методику формирования и расчета валовой прибыли, прибыли от про- Сдаж, прибыли до налогообложения, чистой прибыли;

- методику анализа уровня и динамики финансовых результатов; - пр емы факторного анализа прибыли и рентабельности;

- систему показателей, характеризующих рентабельность и пути ее по-

вышеннамикия; - метод ку факторного анализа эффективности;

- метод ку проведен я диагностики потенциала предприятия; - резервы повышен я эффективности деятельности предприятия;

1.ФормированиебАи расчет при ыли от продаж, прибыли до налогообложения, чистой прибыли. Д

2.Анализ и оценка динамики, уровня и структуры прибыли.

3.Экономические факторы, влияющие на величину прибыли. Факторный анализ прибыли от продаж, прибыли до налогообложения.

4.Система показателей рентабельности, их характеристика и факторный анализ рентабельности. И

5.Общая характеристика эффективности деятельности предприятия: показатели, виды эффективности.

6.Диагностика прибыльности (рентабельности).

7.Диагностика эффективности использования оборотных средств.

8.Оценка эффективности инвестиций.

9.Организация диагностики потенциала предприятия.

10.Резервы увеличения прибыли, повышения рентабельности.уметь:

Вопросы для самоконтроля

1. Что понимается под финансовыми результатами деятельности предприятия?

36

2. Какие виды прибыли отражаются в отчете о прибылях и убытках и чем они отличаются друг от друга?

3. Из чего складываются доходы организации?

4. Какие поступления отражаются в составе операционных доходов предприятия?

5. Какие поступления отражаются в составе внереализационных доходов предприятия?

6. Какое значен е меет анализ состава прибыли в динамике?

7. В какой последовательности проводится анализ прибыли от продаж?

показателями |

|

|||

8. Как е факторы вл яют на прибыль от продаж, прибыль до налогооб- |

||||

ложения |

|

ч стую пр быль? |

|

|

С9. Как рассч тываются рента ельность продаж и рентабельность продук- |

||||

ции предпр ят я? |

|

|

||

10. Как |

|

оценивается деловая активность предприятия, |

||

порядок |

|

б |

|

|

х расчета |

анализа? |

|

||

Практ ческая часть – самостоятельное решение задач по следующей |

||||

тематике: «Анал з вл яния факторов на прибыль от |

продаж», «Анализ |

|||

|

|

|

Анализ |

|

влияния факторов на при ыль до налогообложения», «Анализ показателей |

||||

рентабельности». |

Типовой пример 1 |

|

||

Анализ финансовых результатов деятельности автотранспортной |

||||

организации (АТО) |

|

|||

|

|

|

Д |

|

|

|

|

доходов от деятельности АТО |

|

Результаты производственно-хозяйственной деятельности с точки зре- |

||||

ния финансово-экономических отношений можно представить в виде |

||||

средств полученных (доход, выручка), затраченных (расходы, издержки) и |

||||

соотношений между ними (прибыль, рентабельность). |

еятельность АТО в |

|||

рыночных условиях диверсифицирована: перевозкиИ(причем различных видов), погрузочно-разгрузочные работы, экспедиционные операции, автосервис, торговля автомобилями, запасными частями и т.д. Соизмерение затрат и результатов проводится, как правило, в денежной форме. еньги выступают как особый товар, всеобщий эквивалент, товар товаров. В денежном выражении измеряют затраты на производство, себестоимость продукции, ведут расчеты с обслуживаемой клиентурой, поставщиками подвижного состава, топлива, эксплуатационных и прочих материалов, с рабочими и служащими, государственными организациями, бюджетами всех уровней, осуществляют контроль за работой АТО [6].

При выполнении анализа финансово-экономических результатов деятельности АТО прибегают к такой последовательности действий:

37

- анализируют доходы от перевозок и других услуг и работ, выявляют факторы, оказывающие влияние на размер доходов;

- проводят анализ общей суммы затрат и себестоимости перевозок, в том числе структуры и статей затрат; влияния общих затрат и объема выполненной работы на себестоимость; изменения доли переменных и постоянных затрат, а также заработной платы водителей в себестоимости; техни- ко-эксплуатационных показателей и т.д.;

- исследуют форм рование и распределение прибыли; - выполняют анал з рентабельности.

сполнительный |

|

|

|

||

Источн ками нформации для анализа являются сведения внутрифир- |

|||||

менного плана АТО, данные бизнес-плана и прочие материалы, а главное – |

|||||

Сэто матер алы бухгалтерского |

налогового учета, а также отчетные данные, |

||||

представляемые в |

|

орган власти, и прочие данные. Доста- |

|||

точно ясную карт ну о ф нансовых взаимосвязях параметров можно видеть |

|||||

|

бА |

||||

на схеме, показанной на р сунке. |

|

|

|

||

|

|

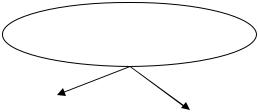

При ыль (убыток) за |

|||

|

|

отчетный период |

|||

|

Прибыль (убыток) от те- |

|

|

Прибыль (убыток) от про- |

|

|

|

|

чих доходов и расходов |

|

|

|

кущей деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д |

||

|

Рисунок. Схема распределения доходов коммерческой автотранспортной |

||||

|

|

организации |

|||

Распределение доходов – это использование получаемых средств до формирования конечного финансового результата. Приведенная схема является в некотором смысле условным отображениемИреальных финансовоэкономических процессов, проходящих в коммерческих организациях.

Понятие «доходы» является собирательным и включает в себя все поступления от различных видов деятельности. Выручкой же называются денежные средства от реализации готовой продукции (услуг, работ) за вычетом налога на добавленную стоимость акцизов и аналогичных обязательных платежей, учитываемые при определении финансовых результатов. Кроме выручки у АТО могут быть и другие поступления, а именно: операционные (от реализации основных средств, сдачи имущества в аренду, дивиденды и пр.) и внереализационные (взысканные задолженности, штрафы, пени, неустойки и т.п.).

Получение доходов это завершающий этап оборота средств в хозяйстве, конечное звено производственно-хозяйственной деятельности организации. Доходы от каждого вида перевозок, от прочих работ и услуг учитыва-

38

ют, планируют и анализируют раздельно. Штрафы, пени и неустойки не входят в фактическую сумму доходов и не предусматриваются в плане.

Первоначально необходимо проанализировать состав и структуру доходов АТО по плану и отчету, степень выполнения плана по доходам в разрезе видов перевозок и выполняемых работ. При этом наибольший удельный вес в общей сумме доходов должны иметь те из них, которые получены от основной деятельности АТО – перевозок грузов [2, 6].

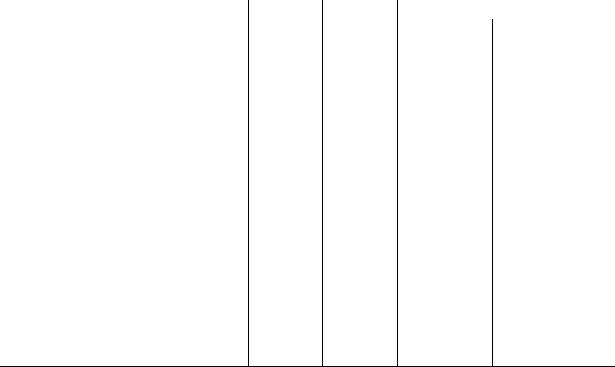

Таблица 5

Структура доходов и расходов общества, тыс. руб.

С |

2015 г. |

2016 г. |

2017 г. |

Абсолютное от- |

|||

клонение |

|||||||

|

|

|

|||||

|

|

|

|

|

|

||

|

Выручка от реал зац |

2959 |

5542 |

5477 |

–65 |

||

|

ебестоимость услуг |

1632 |

3670 |

5579 |

1909 |

||

|

Прибыль (убыток) |

1327 |

1872 |

–102 |

–1974 |

||

|

Проценты к получен ю |

– |

– |

– |

– |

||

|

Показатели |

|

|

|

|||

|

Проценты к уплате 14 |

10 |

– |

–10 |

|||

|

Прочие доходы |

|

– |

– |

– |

– |

|

|

Прочие расходы |

7 |

– |

36 |

36 |

||

|

Прибыль (убыток) до |

1306 |

1862 |

–138 |

–2000 |

||

|

налогообложения |

|

|

|

|

||

|

|

б |

|

|

|||

|

Чистая прибыль (убыток) |

1192 |

1732 |

–138 |

–1870 |

||

Горизонтальный анализАа солютных показателей, приведенных в таблице, показывает, что предприятие в отчетном году не добилось положительных финансовых результатов. Произошло снижение прибыли до нало-

1909 тыс. руб. Это произошло за счетДроста цен на нефтепродукты. В результате этого валовая прибыль уменьшилась на 1974 тыс. руб. Расхождение в темпах снижения объема продаж и себестоимости объясняется сдвигами в структуре реализованных услуг в сторону уменьшения удельного веса более рентабельных видов.

гообложения по сравнению с прошлым годом.

Выручка от продажи услуг снизилась по сравнению с прошлым годом

на 65 тыс. руб., а полная себестоимость реализации увеличилась на И

От реализации основных средств и иного имущества получен также отрицательный финансовый результат, обеспечивший снижение прибыли отчетного года на 10 тыс. руб. в 2016 году и 14 тыс. руб. в 2015 году.

Наконец, финансовый результат, полученный от прочих видов деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 36 тыс. руб.

Выполнение плана доходов от перевозок непосредственно зависит от выполнения плана перевозок и уровня ставки дохода. Прежде чем опреде-

39

лять влияние изменений объемов транспортной работы по видам перевозок и ставок дохода, необходимо установить правильность применяемых тарифов. Если в течение отчетного периода были утверждены новые тарифы, то выполнение плана доходов следует рассматривать раздельно по двум периодам: до ипосле введения новых тарифов.

По анализируемому обществу можно сделать вывод, что тарифы в некоторых случаях занижены, поскольку резкое подорожание топлива способствовало увел чен ю тар фов. Поэтому для сохранения клиентов предприятие пр бегало к сн жен ю тарифов, вследствие чего значительно умень-

|

шилась выручка от автоуслуг. |

|

|

|

|

|

|

|

||||

С |

|

|

Задача №1 |

|

|

|

|

|

||||

|

По данным табл цы выполнить анализ доходности, прибыльности и рен- |

|||||||||||

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатель |

|

|

План |

Факт |

|

Отклонение |

|

|||

|

|

|

|

|

абсолют- |

относительное, |

|

|

||||

|

табельности |

|

|

|

|

ное |

% |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

Выручка от реал зац |

продук- |

89350 |

90130 |

|

? |

? |

|

|

|||

|

ции ВП, тыс. . |

|

|

|

|

|

|

|

|

|

||

|

Себестоимость продукции С, |

|

67603 |

67590 |

|

? |

? |

|

|

|||

|

руб. |

|

|

|

|

|

|

|

||||

|

руб |

|

|

|

|

|

|

|||||

|

Прибыль от реализации продук- |

? |

? |

|

? |

? |

|

|

||||

|

ции Пр, тыс. руб. |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||

|

Рентабельность |

продукции Рпр, |

? |

? |

|

? |

? |

|

|

|||

|

% |

|

|

|

|

|

|

|

||||

|

|

|

А |

|

|

|

|

|||||

|

Прибыль |

от прочих |

операций |

111,7 |

705,4 |

|

? |

? |

|

|

||

|

Ппроч, тыс. руб. |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

Прибыль |

до |

налогообложения |

? |

? |

|

? |

? |

|

|

||

|

Пно, тыс. руб. |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

Налог на прибыль, % |

|

|

? |

? |

|

? |

? |

|

|

||

|

|

|

|

|

Д |

|

|

|

||||

|

Налог Н |

, тыс. руб. |

|

|

|

|

|

? |

|

|||

|

пр |

|

|

|

? |

? |

? |

|

|

|||

|

Чистая прибыль ЧПр, тыс. руб. |

? |

? |

? |

? |

|

|

|||||

|

|

|

|

|

|

|

|

И |

|

|

||

|

|

|

|

|

|

|

|

|

||||

Определить степень влияния на рентабельность продукции прибыли от реализации и себестоимости продукции методом цепных подстановок.

Задача № 2

Определить прибыль до налогообложения, найти отклонения, сделать выводы.

40