Материал: 1450

По мнению В.В. Ковалева, финансовый результат – результат сопоставления доходов и расходов организации. «Превышение доходов над расходами представляет собой прибыль, а превышение расходов над доходами – убыток. Однако при этом принимаются во внимание не все доходы и расходы, а только те, которые предусмотрены соответствующими нормативными документами. Например, получение организацией безвозмездно имущества является ее доходом, который не увеличивает сумму прибыли, а присоединяется к добавочному капиталу. Перечисление денежных средств с расчетного счета за приобретаемые основные средства не учитывается при расчете прибыли (убытка), поскольку относится к долгосрочным инвестициям. Исходя из этого, необходимо четко знать, какие доходы и расходы принимаются во внимание при определении результата хозяйственной деятельности» [59, с.57].

В.П. Салин и Е.П. Шпаковская под финансовым результатом подразумевают «итог деятельности предприятий, организаций, отраслей, регионов, государств за определенный период времени, обычно за квартал или год. Рассчитывается как разница между суммой полученных денежных средств и производственных затрат, для предприятий – как разница между выручкой от реализации и полной себестоимостью реализованной продукции. Прибыль – одна из главных целей финансовой стратегии» [122, с.65].

Под результатом деятельности предприятия О.В. Ефимова понимает прибыль, в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [52].

По мнению Л.А. Либермана, «главными показателями результативности деятельности предприятия служат доход и прибыль». При этом автор на первое место по значимости ставит показатель прибыли, обозначая её как главную цель предприятия, что, на наш взгляд, неверно. Однако затем он приводит определение дохода и способ его определения, повышающий эффективность оценки результатов деятельности предприятий: «…показатель дохода является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. В отличие от прибыли этот показатель включает сумму издержек на содержание рабочей силы, которая при расчете прибыли учтена в себестоимости продукции (работ, услуг). Поэтому при определении дохода из величины выручки от реализации

38

продукции следует вычитать не себестоимость продукции, а ее материальные и приравненные к ним затраты, включая амортизацию, за исключением затрат на оплату труда» [74, с.156].

Т.Б. Бердникова в качестве основных экономических результатов финансово-хозяйственной деятельности предприятия выделяет такие показатели, как: объем выпущенной и реализованной продукции, валовой доход, прибыль, стоимость имущественного комплекса пред-

приятия [12, с.97].

Что касается литературы, посвященной вопросам экономики транспорта, то нужно отметить, что и здесь авторы, определяя результаты деятельности предприятия, делают больший акцент на показатели прибыли. Так, профессор А.Д. Хмельницкий определяет результаты деятельности предприятия как разницу доходов и расходов АТП. «В современных условиях интегрирующим показателем, характеризующим финансовые результаты деятельности АТП, является балансовая прибыль» [174].

По мнению Г.А. Кононовой, Е.В. Будриной, А.Г. Будрина, анализ результатов деятельности автотранспортного предприятия должен проводиться на основе оценки таких показателей, как прибыль, рентабельность, доходы. «Конечный результат деятельности АТП – полученная им прибыль (убыток) – в общем виде определяется разницей между его доходами и расходами» [194, с.124]. А.А. Бачурин, определяя результаты производственно-хозяйственной деятельности с точки зрения финансово-экономических отношений, отмечает, что их можно представить в виде средств, полученных (доходы, выручка) и затраченных (расходы, издержки), и соотношения между ними (прибыль, рентабельность).

Е.Э. Пинхасик определяет финансовые результаты деятельности АТП как разницу между доходами и расходами предприятия. «Балансовая прибыль – это один из важнейших показателей работы АТП, характеризующих конечные результаты производственно-финансовой деятельности. Однако абсолютная величина прибыли не позволяет в полной мере характеризовать экономическую эффективность хозяйствования. Для реальной оценки результатов деятельности АТП необходимы относительные показатели, характеризующие эффективность деятельности, такие как рентабельность» [108].

Рассматривая различные подходы к определению категории результата деятельности предприятия, можно сделать следующие выводы.

39

Во-первых, формулировка понятия, состав и детализация расчета результатов деятельности АТП во многом зависят от того, какая группа пользователей информации заинтересована в ее получении, от целей и задач исследования, а также от специфики отрасли.

Во-вторых, существуют два основных подхода к определению результатов деятельности АТП – это бухгалтерский (основан на показателях бухгалтерской отчетности) и экономический (затрагивает стратегические цели). Результаты деятельности АТП, рассмотренные с применением экономического подхода, дают более объективную оценку в долговременной перспективе, в то время как результаты деятельности АТП на основе бухгалтерских данных не всегда дают адекватную информацию (не учитывают текущие инвестиции, их величина занижена из-за значительной величины начисленной амортизации). Так, финансовые операции, приводящие к убытку в отчетном периоде, могут привести к положительному результату в будущем; информация о результатах деятельности предприятия должна оцениваться не только с точки зрения направленности (прибыль-убыток), но и с точки зрения их динамики, для чего необходимо иметь базу сравнения (показатели предыдущих периодов, показатели плана, данные других предприятий).

В-третьих, в настоящее время нельзя дать оценку результатам деятельности АТП лишь по показателям прибыли (т.к. многие предприятия убыточны). Деньги, выполняя функцию средства обращения, становятся капиталом, т.е. самовозрастающей стоимостью, или стоимостью, приносящей прибыль или доход. Таким образом, деньги создают условия для появления финансов как самостоятельной сферы денежных отношений. Деньги – один из важнейших критериев «финансового здоровья», успешности деятельности предприятия. Поэтому при оценке результатов деятельности АТП необходимо принимать во внимание показатели, характеризующие денежные потоки предприятия.

В рамках данной работы предприятие рассматривается «как бы изнутри», т.е. с точки зрения его менеджеров, собственников. С такой позиции прибыль – это не тот показатель, который в полной мере характеризует результативность деятельности предприятия. В настоящее время немногие ГАТП являются прибыльными, многие ГАТП неплатежеспособны и убыточны, в связи с этим меняется и само отношение к понятию результатов деятельности АТП. В этих условиях прибыль в абсолютном своем значении перестает быть основным по-

40

казателем, характеризующим результаты деятельности АТП и интересующим собственника.

Показатель прибыли в большей степени необходим как база для расчета налога на прибыль, а собственника интересуют те показатели, оценка которых поможет определить возможности предприятия, резервы его развития. Одним из таких показателей является денежный поток.

Действительно, если рассматривать бизнес глазами владельца, то основные задачи, поставленные перед менеджером, будут направлены на выполнение двух основных целевых функций:

1.Покупать входящие ресурсы дешевле, реализовывать товары, работы, услуги дороже.

2.Иметь достаточное количество денег, чтобы вовремя расплачиваться по обязательствам и для собственных нужд.

Т.е. основные цели бизнеса – это увеличение прибыли и способность генерировать достаточные для деятельности бизнеса денежные средства. И прибыль, и денежные средства являются конечными результатами бизнеса. Каждый из них имеет свой базис и фокус внимания.

Базис, ключевым элементом которого является прибыль, называется экономическим.

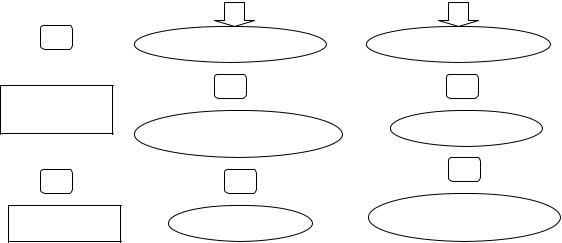

Денежный поток – конечный показатель другого базиса: денежного или финансового. Говоря бухгалтерским языком, это базис начисления и кассовый базис. Каждый из них рассматривает соотношение входных и выходных ресурсов, разница между которыми описывает результативность деятельности предприятия (рис.1.5) [122].

Другими словами, при определении, анализе прибыли в соответствии с принципом начисления доходы и расходы вне зависимости от реального движения денежных средств отражаются в том отчетном периоде, в котором они имели место.

Некоторые виды начисленных затрат и резервов, таких как амортизационные отчисления, увеличивают себестоимость продукции, работ, услуг, но не вызывают оттока денежных средств. Кроме того, при расчете прибыли не учитываются инвестиционные затраты и суммы по таким финансовым операциям, как получение и возврат кредитов.

При расчете и анализе денежных потоков используются прямо противоположные допущения.

41

|

|

Экономический |

|

Денежный |

Входные ресурсы |

|

|

||

|

базис |

|

базис |

|

|

|

|

|

|

- |

Выручка (доход) |

Притоки денег |

- -

Выходные

ресурсы

|

Издержки (расходы, |

Оттоки денег |

|

затраты) |

|

= |

= |

= |

|

||

Результат |

Прибыль |

Чистый денежный |

поток |

Рис. 1.5. Результаты деятельности предприятия на разных базисах

Т.е. при расчете используются только операции с деньгами, независимо от того, когда продукция, работа, услуга были реализованы или куплены. Амортизационные отчисления не включаются в состав денежных оттоков предприятия.

Таким образом, подтверждены значимость такого показателя, как денежный поток в управлении результатами деятельности ГАТП, и его взаимосвязь с прибылью. Грамотное управление денежными потоками позволит достичь основных финансовых целей деятельности предприятия: обеспечение ликвидности, получение прибыли (повышение рентабельности), обеспечение надлежащего собственного капитала.

С учетом сформулированных подходов предлагается следующее определение результатов деятельности АТП, которое отвечает целям данной работы.

Производственные процессы автотранспортного предприятия имеют свою специфику, влияющую на формирование финансовых результатов деятельности организации. Особенностью финансовохозяйственной деятельности ГАТП выступает высокая степень диверсификации услуг. Результаты деятельности АТП – это особая категория, комплексно отражающая производственную, хозяйственную и коммерческую деятельность предприятия, а также результат эффективности управления производственными и финансовыми ресурсами.

42