Материал: 1450

Субъектами диагностического анализа результатов деятельности предприятия могут выступать собственники, финансово-кредитные учреждения, аналитические службы предприятий, научноисследовательские институты, отдельные специалисты, эксперты и др.

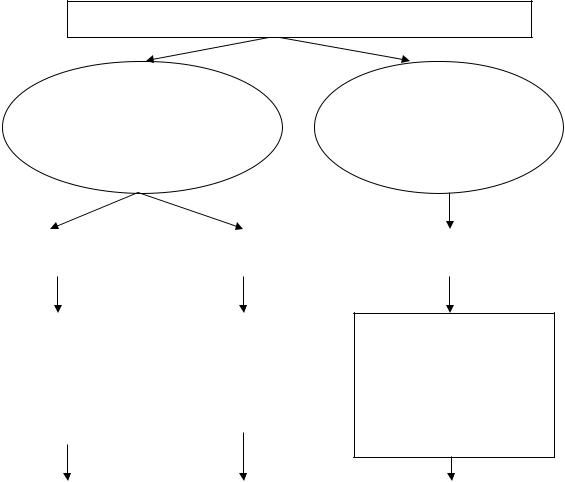

Диагностический анализ состоит из трех основных элементов (рис.1.2): финансовой диагностики, экономической диагностики и определения рейтинга организации на конкретном сегменте рынка [11,

с.83].

1.Методы и приемы финансовой диагностики достаточно хорошо изучены и широко применяются при проведении аудиторских проверок, при анализе финансовой стороны деятельности организации. Финансовый компонент диагностического анализа находит выражение в экспресс-оценке финансового состояния АТО.

2.Экономическая диагностика пока не получила широкого распространения из-за специфики ее выполнения для организаций разных отраслей экономики. Однако не возникает сомнений в том, что экономическая диагностика должна занимать особое место в проведении анализа деятельности предприятий.

Предварительно зная и оценивая отклонения, их причины и формы проявления, можно с определенной степенью достоверности установить характер, место и время возникновения отклонений от заданных параметров.

Экономическая диагностика, используя результаты оперативного

ипоследующего анализа, служит для обоснования решений по регулированию производства, а также дает информацию для составления прогнозов, планирования.

Кроме того, результаты экономической диагностики используются для определения направлений углубленного предварительного и последующего анализа. Она базируется на сравнениях, использует ту же первичную информацию и направлена на повышение результатов деятельности предприятий. Потребность в ее развитии связана с обилием информации, поступающей как из внешней, так и из внутренней среды. В связи с этим необходимо сосредоточиться на следующем – сократить сроки и затраты на подготовку оптимальных управленческих решений, упростить и расширить доступ к информации о положении дел.

28

Основные элементы диагностического анализа в экономике

Диагностический анализ |

Диагностический анализ |

состояния результатов хо- |

положения исследуемого |

зяйственной деятельности |

объекта на определен- |

исследуемого объекта (внут- |

ном сегменте рынка |

ренний анализ) |

(внешний анализ) |

Финансовая |

|

Экономическая |

|

Рейтинговая оценка |

диагностика |

|

диагностика |

|

|

|

|

|

|

|

Диагностика фи- |

|

Установление причин на- |

нансово- |

|

рушений, обоснование |

экономического |

|

предстоящих решений; |

состояния иссле- |

|

основа составления про- |

дуемого объекта на |

|

гнозов |

основе экспресс- |

|

|

анализа |

|

|

|

|

|

Оценка рыночного положения предприятия, сравнение результатов деятельности исследуемого предприятия с аналогичными предприятиями. Изучение влияния факторов внешней среды

Определение класса |

|

-определение |

|

-выбор критериев срав- |

исследуемого объекта: |

|

факторов; |

|

нения; |

-высокая степень риска |

|

- выявление |

|

-определение места в |

(кризисные); |

|

наиболее важ- |

|

группе; |

-средняя степень риска |

|

ных факторов; |

|

-выявление факторов |

(проблемные); |

|

-построение |

|

внешней среды, повли- |

- низкая степень риска |

|

прогнозных мо- |

|

явших на ситуацию на |

(стабильные) |

|

делей зависимо- |

|

предприятии |

|

|

|

|

|

Рис. 1.2. Содержание основных элементов диагностического анализа

Экономическая диагностика позволяет решить следующий комплекс аналитических задач:

-оценить состояние хозяйственной системы в условиях ограниченной информации;

-оценить режим функционирования, его эффективность и на этой основе – стабильность работы организации;

-выявить факторы, решающим образом повлиявшие на формиро-

29

вание результатов деятельности предприятия, и дать оценку этого влияния;

-определить возможные варианты экономической динамики, исходя из сложившейся перспективной структуры связей между показателями, характеризующими деятельность организации;

-оценить возможные последствия управленческих решений, связанных с динамикой и структурой производства, политикой цен, комплектацией и т. п., с точки зрения эффективности производства, финансового состояния и платежеспособности организации.

3. Следующий компонент диагностического анализа – рейтинговая оценка организации на рынке. Эта оценка позволяет установить рыночное положение предприятия, сравнивая анализируемую организацию с аналогичными; проранжировать его по отдельным параметрам, объединив их в обобщающий показатель.

Следует отметить, что большинство методов диагностического анализа могут быть формализованы, что позволяет оперативно получать и целенаправленно использовать информацию с применением персональных компьютеров.

На практике основными методами диагностического анализа являются: экспертный, балльный, рейтинговой оценки, факторные методы, экономико-математического моделирования, компьютерного моделирования.

Таким образом, за непродолжительный период диагностика как раздел науки приобрела своё место и значение в системе экономических знаний. На наш взгляд, диагностический анализ результатов деятельности – это важный инструмент управления результатами деятельности предприятий, позволяющий в условиях неустойчивой биз- нес-среды принимать рациональные управленческие решения и повышать эффективность их деятельности.

1.3. Экономическое содержание понятия результатов деятельности ГАТП

Для изучения любых хозяйственных процессов и явлений необходимо правильно подойти к выбору системы показателей, их характеризующих, к измерению и оценке этих показателей. В настоящее время существуют различные точки зрения на природу экономических показателей, однако до сих пор не разработаны обоснованные

30

принципы, на которые следует полагаться при определении роли и места того или иного показателя.

Показатели, используемые для оценки результатов деятельности грузовых автотранспортных предприятий, играют значительную роль в системе финансово-экономических отношений общества и предприятия. Многообразие свойств и признаков результатов хозяйственной деятельности предприятий обуславливает многообразие показателей, их характеризующих. Поэтому для анализа и диагностики результатов деятельности ГАТП целесообразно будет использовать систему показателей, с различных сторон характеризующих хозяйственную деятельность предприятий [160, с.7].

Результаты деятельности предприятия многообразны и включают наряду с производственными и экономическими (финансовыми) результатами также достижения в области технического и социального развития (см. рис.1.3).

|

|

|

|

|

Финансовое состояние предприятия |

|

|

|

|||||

- доходы; |

|

|

|

|

|

|

-объем произ- |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

- прибыль; |

|

|

|

|

|

|

|

|

|

|

|

|

водства; |

- рентабель- |

|

|

|

|

|

|

|

|

|

|

|

|

ггрузооборот; |

ность и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

капитало- |

|

|

Экономические |

|

Производственные |

|||||||||

|

|

|

|

|

|

|

отдача |

||||||

|

|

|

|

|

результаты |

|

|

результаты |

|

||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фонд опла- |

|

|

|

Социальные |

|

|

|

Результаты |

|

-фондоотдача; |

|||

ты труда; |

|

|

|

результаты |

|

|

|

технического |

|

техническая го- |

|||

производи- |

|

|

|

|

|

|

|

развития |

|

товность; |

|||

|

|

|

|

|

|||||||||

тельность |

|

|

|

|

|

|

|

|

|

|

обновляемость |

||

|

|

|

|

|

|

|

|

|

|||||

труда |

|

|

|

|

|

|

|

|

|

|

фондов |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Эффективность деятельности предприятия

Рис. 1.3. Взаимосвязь результатов деятельности предприятия

В настоящей работе будут рассмотрены экономические, или конечные, результаты деятельности ГАТП, так как именно они являются наиболее универсальными и обобщающими характеристиками результатов деятельности АТП, дающими оценку итогам деятельности в стоимостной форме. Экономические результаты деятельности предприятия отражают в целом эффективность использования его экономического потенциала, который включает кадровый, технический,

31

производственный и финансовый потенциал и характеризует общие возможности, а также конкретные виды экономической деятельности предприятия.

С переходом АТП к рыночной системе хозяйствования изменились приоритеты учета показателей, характеризующих результаты деятельности. Если раньше в условиях административной экономики на первом месте были показатели объема перевозок, плановые показатели, то в настоящее время интересы сместились в сторону таких показателей, как доход, прибыль, рентабельность. В условиях рыночной экономики понятие результатов деятельности ГАТП приобретает особое значение. Конечные результаты, являющиеся одним из центральных показателей эффективности деятельности предприятий, используются сегодня в качестве ориентира, отражающего направление развития предприятия, его потенциал. Результаты деятельности предприятия входят в программу развития предприятия, показывая итоги проведенного комплекса стратегических и тактических задач. Особое значение при этом приобретают исследование сущности понятия, анализ результатов деятельности предприятия, их прогнозирование, а также совершенствование методик управления ими.

Конечный результат деятельности предприятия завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполнением работ, оказанием услуг) и одновременно выступает необходимым условием следующего витка его деятельности. Высокие значения результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту инвестиционной привлекательности предприятия, деловой активности в производственной и финансовой сферах. Наличие результатов деятельности предприятия в необходимых размерах предопределяет финансовое благополучие предприятия, то есть его финансовую устойчивость и платежеспособность в любой период времени.

В научной литературе существует множество разнообразных подходов, определяющих результаты деятельности предприятия. Данное понятие используется в бухгалтерском и налоговом учете, финансово-экономическом анализе и финансовом менеджменте.

Рассмотрим основные подходы к определению результатов деятельности предприятия, используемые в бухгалтерском и налоговом учете. В рамках национального бухгалтерского учета понятие финансовые результаты используется в Плане счетов бухгалтерского учета

32