Материал: 1450

финансово-хозяйственной деятельности организаций и Инструкции по его применению. Финансовые результаты представляют отдельный раздел Плана счетов, который так и называется «Финансовые результаты». В нем отражаются данные о полученных доходах и произведенных в целях получения этих доходов расходах (в разрезе основной и прочей деятельности предприятия). Структура доходов и расходов предприятия отражена в отчете о прибылях и убытках (ф. №2 бухгалтерской отчетности предприятия). Таким образом, исследуя структуру раздела «Финансовые результаты» Плана счетов бухгалтерского учета и отчет о прибылях или убытках, можно сделать следующие выводы.

-Финансовый результат – системное понятие, которое отражает совместный результат производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли.

-Под конечным финансовым результатом понимается разность доходов и расходов в разрезе различных видов деятельности предприятия в целом.

-Чистый конечный финансовый результат – конечный результат, очищенный от различных изъятий в пользу бюджета (налог на прибыль), в пользу инвесторов и собственников (дивиденды) [2].

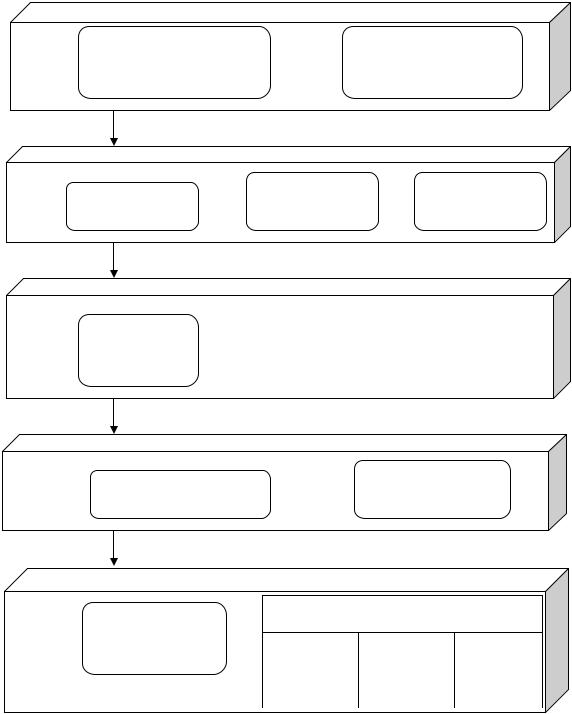

Систему формирования финансовых результатов можно представить в следующем виде (рис. 1.4).

На основе предложенной схемы формирования финансовых результатов можно дать их количественную оценку.

1. Полный финансовый результат рассчитывается как разница между выручкой от продаж и себестоимостью проданных продукции, работ, услуг (ФРп). Выручка от продажи продукции, работ, услуг является главным видом доходов от производственной (текущей) деятельности. Кроме выручки от продажи продукции, работ, услуг в результате основной деятельности могут поступать проценты по выданным коммерческим кредитам, авансы от покупателей, суммы в погашение дебиторской задолженности и прочие поступления.

2. Финансовый результат от реализации определяется как разница между валовой прибылью коммерческими и управленческими расходами (ФРр).

3. Финансовый результат до налогообложения рассчитывается как сумма (разница) прибыли (убытка) от продаж и сальдо прочих доходов и расходов (ФРн).

33

ФРп |

Выручка от реализации |

|

Себестоимость про- |

|

(без НДС, акцизов и др. |

- |

данных товаров, про- |

||

|

||||

|

платежей) |

|

дукции, работ, услуг |

ФРр |

ФРв |

|

Коммерческие |

|

Управленческие |

|

- |

- |

|

||

|

Валовая |

- |

расходы- |

расходы |

|

|

прибыль (ФРв) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие доходы и расходы |

||

|

|

|

|

|

|

|

|

|

ФРн |

Прибыль |

|

|

|

|

Операци- |

Внереализа- |

Чрезвычай- |

+ |

|

|

|

|||||

|

(убыток) от |

|

|

|

онные |

ционные до- |

ные доходы |

|

|

|

|

|

|||||

|

продаж ФРр |

- |

|

|

|

доходы и |

ходы и рас- |

и расходы |

|

||||||||

|

|

|

|

|

|

расходы |

ходы |

|

|

|

|

|

|

|

|

||

ЧФР |

Прибыль (убыток) до |

|

Налог на прибыль |

|

- |

((и другие платежи) |

|||

|

налогообложения |

|||

|

|

|

||

|

|

|

|

|

Чистая прибыль |

|

|

(убыток) за от- |

|

КФР |

||

четный период |

||

|

|

Распределение прибыли в следующем за отчетным годом периоде

=Начисление Отчисление Покрытие

дивидендов |

средств в |

убытков |

учредителям |

резервный |

прошлых |

|

капитал |

лет |

Рис. 1.4. Порядок формирования финансовых результатов

4. Чистый финансовый результат отчетного периода определяется как разница между прибылью и убытком до налогообложения и отчислениями в бюджет по налогу на прибыль и другим аналогичным платежам (ЧФР). Она используется на АТП на следующие нужды:

34

финансирование развития производства; финансирование социальнокультурной сферы; отчисления на материальное поощрение; отчисления на образование финансового резерва.

5. Конечный финансовый результат, рассчитанный на основе нераспределенной прибыли (непокрытого убытка) отчетного года, определяется как остаток из вычитания суммы распределенной прибыли из чистой прибыли (убытка). Показывает величину важнейшего внутреннего источника финансирования деятельности предприятия; показатель результативности деятельности и эффективности дивидендной политики, важный элемент капитала предприятия (КФР).

Раскрытие составляющих конечного финансового результата – доходов и относящихся к ним расходов – дано в положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). По ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящие к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Расходами по обычной деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. К таким расходам относятся расходы по выполнению работ и оказанию услуг [60].

Выручкой могут быть арендная плата, платежи за пользование объектами интеллектуальной собственности, если оказание этих услуг является объектом уставной деятельности предприятия. К доходам предприятия относятся и прочие поступления, включающие операционные доходы и внереализационные доходы. Аналогично предприятие может иметь расходы по имуществу, сданному в аренду, по интеллектуальной собственности, по операционной и внереализационной деятельности [141].

В аспекте налогового учета под результатами деятельности (финансовыми) предприятия подразумевается прибыль, которая определяется как разница между доходами и расходами предприятия (определяются в соответствии с Налоговым кодексом РФ, вторая часть, глава 25). К доходам относятся доходы, полученные от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы. Под расходами понимаются обоснованные и докумен-

35

тально подтвержденные затраты (и убытки в соответствии с НК РФ), которые понесены организацией. Расходы при этом подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы [60].

Рассмотрим основные определения результатов деятельности предприятия, приводимые в научной литературе, и особенности использования этого понятия ГАТП. Ведущие специалисты в области экономического анализа и финансового менеджмента большое внимание уделяют в своих исследованиях изучению результатов хозяйственной деятельности предприятия, однако подходят к определению экономического содержания данного понятия в различных аспектах и

сразной степенью детализации.

Вбольшом экономическом словаре даны следующие определения интересующих нас понятий.

Результат (от лат. resultatus – отраженный): 1) выход системы, воздействие её функционирования на внешнюю среду; 2) итог, продукт какой-либо деятельности.

Результат финансовый – 1) выраженный в денежной форме экономический итог хозяйственной деятельности предприятия, объединения, организации в целом и его отдельных подразделений; 2) прирост (или уменьшение) стоимости собственного капитала, полученный организацией в процессе предпринимательской деятельности за отчетный период».

Результативность – степень достижения целей, ожидаемого состояния объекта исследования. Определяется значениями выходных показателей объекта исследования» [92, с.1007].

А.Д. Шеремет и Р.С. Сайфулин, раскрывая предлагаемую ими методику финансово-экономического анализа результатов деятельности предприятия, отмечают, что «финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода» [178]. Данное определение корреспондирует с определением выручки по Международным стандартам учета и финансовой отчетности.

Авторы перечисляют наиболее важные показатели финансовых результатов, характеризующие абсолютную эффективность хозяйствования предприятия. К ним относятся: прибыль (убыток) от реализации, прибыль (убыток) от финансово-хозяйственной деятельности, прибыль (убыток) отчетного года, нераспределенная прибыль (убыток) отчетного периода.

36

Далее, продолжая анализировать методологию комплексного анализа основных показателей хозяйственной деятельности, А.Д. Шеремет рассматривает организацию анализа прибыли и рентабельности продукции и дает современное понятие доходов: «… превращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств…». Подчеркивается, что главным элементом финансового результата хозяйственной деятельности предприятия выступает «чистая прибыль отчетного года» [176].

В своей работе С.В. Большаков дает следующие определения результатам деятельности предприятия. «Финансовый результат – объективная и превращенная хозяйственной практикой форма существования прибавочной стоимости. Эта форма основана на объективном сопоставлении денежных поступлений с денежными расходами. Но не все денежные поступления и расходы формируют финансовый результат».

«Финансовый результат – часть реализованной стоимости, выраженной в денежной форме. Это часть приращенной, добавленной, вновь созданной стоимости, которая закономерно имеет денежную форму своего выражения. Превращение объективного финансовоэкономического содержания финансового результата в практические формы его выражения осуществляется через учет и отчетность, т.е. установленный порядок формирования и отражения».

«Финансовый результат – результат совокупной финансовохо- зяйственной, включая производственную и иные виды нефинансовой деятельности. Финансовый итог деятельности предприятия, фирмы, компании – результат не только их финансовой деятельности, но и тех видов деятельности, которые отражаются в отчетности».

«Финансовый результат как реализованная стоимость представляет собой финансовую форму выражения коммерческого интереса. Обладает всеобщим свойством не только формироваться, но и распределяться. Формируется и распределяется диверсифицированно».

«Финансовый результат в виде прибыли – один из основных «поставщиков» финансовых ресурсов. Финансовый результат в виде убытков обладает свойством вызывать объективную потребность в их покрытии за счет источников такого финансирования, а в случае непокрытия – закономерным свойством автоматического «поедания» денежно-финансовых основ любого бизнеса» [21, с.82].

37