Материал: 1408

продукции, повышение ее качества. На эту продукцию непосредственно после ее выпуска и до расширения ее производства устанавливаются цены, которые обеспечивают максимальную (монопольную) прибыль. Целевые приоритеты и целевая направленность цен изменяются на каждом этапе развития экономики;

‒непрерывность процесса ценообразования. Данный принцип определяется динамичностью процесса ценообразования, которая проявляется, например, в том, что продукция в своем движении от сырья до готового изделия проходит несколько этапов. Для каждого этапа товародвижения устанавливается своя цена. Кроме того, в цены постоянно вносятся изменения и дополнения в связи со снятием с производства устаревших товаров и освоением новых;

‒единство процесса ценообразованияИи контроля за соблюдением цен. Принцип единства процесса ценообразования и контроля за соблюдением цен заключаетсяД в государственном установлении общих принципов и правил ценообразования,

формировании, регулировании и контроле за ценами продукции и услуг отраслей национальнойАэкономики и предприятиймонополистов и в первую очередь в сфере энергетики, нефтяной и газовой промышленностиб, транспорта, связи, коммунального хозяйства и др.

В каждой отраслиинациональной экономики имеются свои особенности форм рован я цен и тарифов; применения к ценам налога на добавленнуюС сто мость, акцизов, надбавок, наценок, скидок; соблюден я уровня рентабельности и себестоимости продукции; формирования себестоимости с учетом утвержденных нормативов, налогов, сборов, платежей и отчислений. В связи с этим выполнение всех общих принципов, правил, рекомендаций, положений по ценообразованию, предусмотренных в текущем законодательном и правовом порядке, является обязательным условием государственной дисциплины цен. Государственный контроль за ценами осуществляется и по товарам, в отношении которых действует режим свободных (договорных) цен.

Таким образом, цель контроля за соблюдением государственной дисциплины цен ‒ это проверка правильности применения, установленная законодательством и нормативными документами общих принципов, положений, рекомендаций, а также правил ценообразования в министерствах, ведомствах, органах управления

21

республик, краев, областей, на предприятиях, в организациях, объединениях, компаниях, фирмах, ассоциациях, концернах.

В случае нарушения дисциплины иен на предприятия налагаются административные и экономические санкции (штрафы и др.). Различают:

•государственный контроль, осуществляемый государственными органами ценообразования ‒ федеральными и региональными (контроль возложен также на инспекции по качеству товаров и торговле);

•и общественный контроль, осуществляемый профсоюзами и потребителями. Право общественных организации и потребителей контролировать цены предусмотрено законом РФ.

|

|

|

И |

1.2. Система цен и их классификация. |

|||

Факторы рыночного ценообразования |

|||

|

|

Д |

|

Действующие в экономике цены образуют единую систему и |

|||

находятся во взаимосвязи и взаимодействии (рис.1). |

|||

|

А |

|

|

б |

|

|

|

и |

|

|

|

СРис. 1. Блоки системы цен [9, с. 21]

Система цен состоит из ряда блоков, которые в свою очередь делятся на подблоки. В основе взаимодействия всех блоков лежит принцип сообщающихся сосудов: изменение цен в одном из блоков приводит к обязательному их изменению в других блоках. Так, изменение цен на топливно-энергетические ресурсы, например на горючесмазочные материалы, отражается на тарифах автотранспортных предприятий и в конечном счёте на всех потребителях транспортных услуг, вынуждая и их изменять свои цены.

Взаимозависимость и взаимодействие цен обусловлены двумя факторами:

22

1)формирование цен всех блоков базируется на единых законах – законах стоимости предложения и спроса;

2)хозяйственная деятельность всех предприятий взаимосвязана, они используют продукцию друг друга. Например, изменение тарифов на грузовые перевозки, электроэнергию находит быстрое отражение в ценах практически на любую продукцию.

По ряду экономических признаков цены классифицируются по следующим видам и подвидам.

1.По отраслям и сферам экономики различают: - оптовые цены; - розничные цены;

- тарифы грузового и пассажирского транспорта;

- закупочные цены; - цены, обслуживающие внешнеторговыйИоборот;

- скидки, надбавки, наценки в сфере обращения.

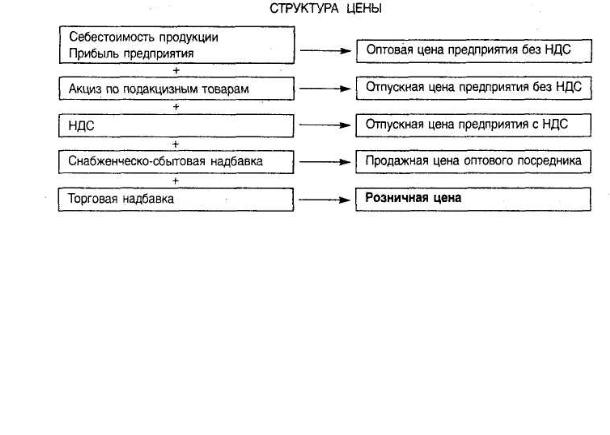

Цена на любой товар состоитДиз определенных элементов, перечень которых меняется в зависимости от вида цены.

Соотношение отдельных элементов цены, выраженное в долях или процентах, представляет собойАструктуру цены (рис. 2).б

Си

Рис. 2. Структура и состав цен в зависимости от обслуживаемого оборота [9, с. 20]

Определение структуры цены позволяет понять, какую долю в цене составляют себестоимость, прибыль и налоги. На основе этой информации можно принимать решения о возможных резервах и направлениях снижения цен, издержек, об увеличении прибыли, т.е. разрабатывать стратегию и тактику ценообразования на предприятии. Если в структуре цены наибольшую долю занимает

23

себестоимость, то эту ситуацию можно воспринимать как сигнал к снижению конкурентоспособности, поскольку предприятие не может принимать полноценное участие в ценовой конкуренции. Большая доля прибыли и низкая доля себестоимости свидетельствуют об обратной ситуации ‒ предприятие конкурентоспособно и может в конкурентной борьбе использовать фактор снижения цен более свободно.

Когда известна структура цены, можно легко представить себе, как на ней сказывается двойное налогообложение (в случае, если товар облагается акцизом), а также влияние большого числа посредников на формирование структуры розничной цены (чем шире круг посредников, тем большее число раз будут повторяться такие элементы, как покупная и розничная цена оптового посредника, что приведет к возрастанию доли снабженческоИ-сбытовых надбавок в розничной цене). Необходимо отметить, что доля себестоимости в составе цены нуждается в дополнительномДтщательном анализе. Это связано с тем, что все издержки производства продукции и оказания услуг делятся на условно-переменные, доля которых в составе себестоимости может быть разнойА, и условно-постоянные. Если предприятие намечает снизить долю издержек в цене продукции, то оно должно провести дополнительныйб анализ в этой области.

При выборе ценовой стратегии фирма должна выявить и проанализировать всеифакторы, которые могут оказать влияние на цены. Таких факторов достаточно много, в большей степени это факторы, не Сконтрол руемые фирмой (рис. 3). Одни из них способствуют снижен ю цен, другие вызывают рост последних.

24

Факторы, способствующие

снижению цен

Факторы, способствующие

повышению цен

Предприятиям нео ходимо иметь упорядоченную методику установления цен ‒ тар фов на свои продукты, работы, услуги (ПРУ),

|

- рост производства; |

|

|

- спад производства; |

|

|

|

- технический прогресс; |

|

|

- нестабильность |

|

|

|

- снижение издержек |

|

|

экономической ситуации; |

|

|

|

производства; |

|

|

- монополия предприятия; |

|

|

|

- конкуренция; |

|

|

- ажиотажный спрос; |

|

|

|

- снижение налогов; |

|

|

- увеличение массы денег в |

|

|

|

- расширение прямых связей. |

|

|

производстве; |

|

|

|

|

|

|

- рост налогов; |

|

|

|

|

|

|

- увеличение прибыли |

|

|

|

|

|

|

предприятием; |

|

|

|

|

|

|

- улучшение качества товаров; |

|

|

|

|

|

|

- соответствие моде; |

|

|

|

|

|

|

|

И |

|

|

|

|

|

- рост цены рабочей силы; |

|

|

|

|

|

|

- низкая эффективность |

|

|

|

|

|

|

использования капитала. |

|

|

|

|

|

|

Д |

|

|

|

Рис. 3. Факторы, влияющие на уровень и динамику цен |

|||||

|

|

А |

|

|

||

1.3. Стратегические подходы к проблеме ценообразования. |

||||||

|

Цели ценообразования |

|||||

|

б |

|

|

|

||

|

и |

|

|

|

|

|

состоящую из последовательно реализуемых этапов. В развёрнутом виде расчёт исходного тар фа состоит из следующих этапов:

1) |

постановка целей ценообразования; |

2) |

определение спроса; |

3) |

оценка издержек производства; |

4) |

анализ ценСконкурентов; |

5) |

выбор метода ценообразования; |

6) |

определение окончательной цены [1, с. 35]. |

Цели ценообразования предприятия должны поддерживать стратегию позиционирования на рынке, служить достижению финансовых целей предприятия, соответствовать реалиям рыночной конкурентной среды.

Основная цель ценообразования состоит в том, чтобы получить такой подход, который обеспечивал бы возврат вложенных средств.

Общие цели предприятия, которых оно пытается достичь, формируя цены на свою продукцию, выражаются в ценовой политике

25