Материал: 1335

анализ рентабельности (доходности) капитала;

анализ оборачиваемости капитала

3.Оценка финансовой устойчивости и платежеспособности:

анализ финансовой устойчивости;

анализ ликвидности и платежеспособности;

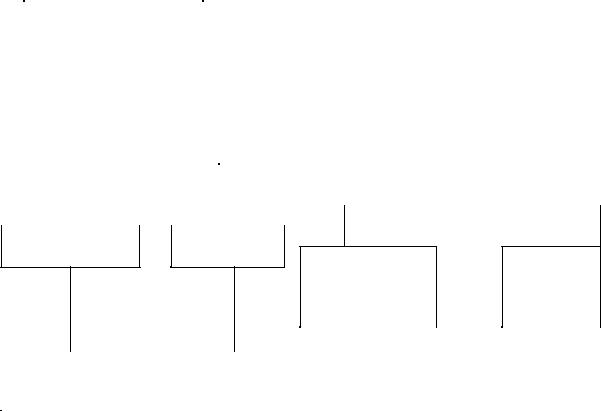

оценка кредитоспособности и риска банкротства. Взаимосвязь перечисленных блоков показателей можно пред-

ставить в виде схемы (рис. 2).

|

|

|

|

|

|

|

|

|

|

|

|

Риск несостоятельности |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

устойчивость |

|

|

|

|

|

|

|

|

|

Платежеспособность |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Сбалансированность потоков |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ликвидность предприятия |

|

|

Риск |

||||||||

|

Результативность |

|

|

|

|

|

|

ликвид- |

|||||||||||||||||

|

производственно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

ности |

||||||||||

финансовой деятельно- |

|

|

|

|

Имидж |

|

Ликвидность |

|

|

|

|

||||||||||||||

|

|

|

сти |

|

|

|

предприятия |

|

|

баланса |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Равновесие |

акти- |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вов и пассивов ба- |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ланса |

|

|

|

|

||

Рентабельность

Деловая

активность Качество Качество

управления ак-

управле-

тивами

ния пассивами

|

|

|

|

|

|

|

|

|

Риск |

|

Риск утраты |

|

|

|

|

|

|

|

деловой ре- |

|

|

|

|

Финансо- |

||

убыточности |

|

|

Операционный |

|

||||

|

путации |

|

|

вый |

||||

|

|

|

риск |

|

||||

|

|

|

|

|

риск |

|||

|

|

|

|

|

|

|

||

Рис. 2. Взаимосвязь блоков анализа финансового состояния предприятия

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

26

Затем надо изучить финансовое равновесие между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценить степень финансовой устойчивости предприятия.

На следующем этапе анализа изучаются ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия.

В заключение дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

На практике содержание и последовательность процедур полностью зависят от цели анализа и информационной базы. Вначале аналитик опытным путем должен определить приоритетные направления исследования, основные зоны сосредоточения рисков, а потом последовательность этапов. Этот порядок акцентов и приоритетов может изменяться в ходе анализа.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

Практика анализа финансового состояния выработала основные методы его проведения:

горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц,

вкоторых абсолютные балансовые показатели дополняются относительными темпами роста (снижения);

вертикальный (структурный) анализ – определение структуры финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Такой анализ позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом

27

анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения состава активов и их источников покрытия.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга, поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику ее отдельных показателей; трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ:

анализ относительных показателей (коэффициентов) – расчет отношений отчетности, определение взаимосвязи показателей;

сравнительный (пространственный) анализ – анализ отдельных финансовых показателей дочерних фирм, подразделений, цехов, а также сравнение финансовых показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), т.е. дробление результативного показателя на составные части, так и обратным (синтез), т.е. соединение его отдельных элементов в общий результативный показатель.

В качестве инструментария для анализа финансового состояния организации широко используются финансовые коэффициенты – относительные показатели финансового состояния организации, которые выражают отношения одних абсолютных финансовых показателей к другим .

Финансовые показатели используются: для сравнения показателей финансового состояния конкретной организации с базисными (нормативными) величинами, аналогичными показателями других предприятий или среднеотраслевыми показателями; выявления динамики развития показателей и тенденций изменения финансового состояния организации; определения нормального ограничения и критериев различных сторон ее финансового состояния.

28

В качестве базисных величин используются теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения стабильности финансового положения организации значения финансовых коэффициентов. Кроме этого, базой сравнения могут служить усредненные по временному ряду значения показателей данной организации, относящиеся к благоприятным с точки зрения финансового состояния периодам; среднеотраслевые значения показателей; значения показателей, рассчитанные по данным отчетности аналогичных предприятий. Такие базисные величины фактически выполняют роль нормативов для рассчитываемых в ходе анализа финансового состояния коэффициентов.

Изменение активов организации всегда производится в сопоставлении с изменением финансовых результатов. Активы хозяйствующего субъекта состоят из внеоборотных и оборотных средств. Общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов Ко/вн , рассчитываемый по формуле

ОбА Ко/вн ВнА,

где ОбА – величина оборотных активов предприятия на отчетную дату; ВнА – величина внеоборотных активов предприятия на отчетную дату (по остаточной стоимости).

Значение данного коэффициента в большей степени обусловлено отраслевыми особенностями кругооборота средств предприятия. В ходе внутреннего анализа активов следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный год.

Предварительный анализ структуры активов проводится на основе данных аналитической таблицы. В таблице 1 отражаются абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период, а также доли изменения по каждому виду активов в изменении общей величины активов предприятия. В ходе анализа выясняется вид имущества, на увеличение которого в наибольшей мере был направлен прирост источников средств предприятия.

29

Более конкретный анализ структуры активов и ее изменения проводится отдельно в отношении каждого укрупненного вида активов (нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, долгосрочная дебиторская задолженность и т.д.). В ходе анализа выясняются статьи активов, по которым произошел наибольший вклад в увеличение общей величины укрупненного вида актива.

На основе анализа выявляется стратегия организации. Высокий удельный вес нематериальных активов в составе внеоборотных активов и высокая доля прироста нематериальных активов в изменении общей величины внеоборотных активов за отчетный период свидетельствуют об инновационном характере стратегии предприятия, т.е. ориентации вложений в интеллектуальную собственность.

Высокий удельный вес долгосрочных финансовых вложений и высокая доля прироста их в изменении общей величины внеоборотных активов за отчетный период свидетельствуют о финансовоинвестиционной стратегии предприятия.

Анализ оборотных активов осуществляется на внутренних учетных данных. Прежде всего необходимо определить удельный вес тех активов, возможность реализации которых предоставляется маловероятной. К ним относят залежалые запасы материалов, продукцию, не пользующуюся спросом, сомнительную дебиторскую задолженность, незавершенное производство. От того, насколько велик удельный вес этой группы в составе имущества предприятия, зависит ликвидность.

Затем необходимо проанализировать отношение труднореализуемых активов к легкореализуемым. Легкореализуемые активы определяются как разность между общей величиной текущих активов и труднореализуемыми активами. Увеличение их отношения к легкореализуемым активам свидетельствует о снижении ликвидности оборотных активов. В заключение анализа структуры оборотных активов целесообразно все оборотные активы сгруппировать по категориям (степени) риска: минимальная, малая, средняя, высокая.

Важную характеристику структуры средств дает коэффициент имущества производственного назначения Ки.п.н, рассчитываемый по формуле

Ки.n.н ОФ НЗС ЗП НЗП,

А

30