Материал: 1335

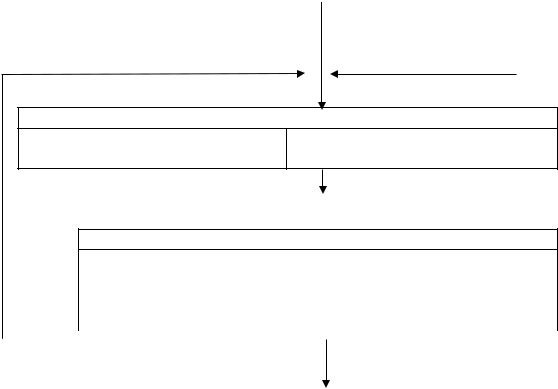

В х о д

Информация о состоянии объекта |

Внешняя информация |

Управляющая подсистема (субъект управления)

Финансовая дирекция Финансовый менеджер и её подразделения

Командная информация

Управляющая подсистема (объект управления)

Финансовые отношения

|

Денежный поток |

Кругооборот |

Финансовые |

|

|

|

капитала |

ресурсы и их |

|

|

|

|

|

источники |

|

|

|

|

|

В ы х о д

Рис. 1. Схема управления финансового менеджмента

Если рассматривать финансовый менеджмент с двух позиций – управляющей и управляемой системы, то необходимо также и подразделять его функции.

В группу функций финансового менеджмента как управляю-

щей системы включаются:

разработка финансовой стратегии предприятия как неотъ-

емлемой части общей стратегии его экономического развития;

формирование эффективных информационных систем,

обеспечивающих обоснование альтернативных вариантов управленческих решений;

осуществление анализа различных аспектов финансовой деятельности предприятия;

осуществление планирования финансовой деятельности

предприятия по основным ее направлениям;

разработка действенной системы стимулирования реали-

зации принятых управленческих решений в области финансовой деятельности;

16

осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности предприятия.

Вгруппу специальных функций финансового менеджмента включаются:

управление активами (имуществом) предприятия;

управление капиталом (источника формирования имущества) предприятия;

управление инвестициями как источника формирования ка-

питала;

управление денежными потоками на уровне предприятия;

управление финансовыми рисками;

антикризисное финансовое управление при угрозе бан-

кротства.

Финансовый менеджмент как орган управления представляет собой аппарат управления, т.е. часть руководства хозяйствующим субъектом. На крупных предприятиях и в акционерных обществах таким аппаратом управления может быть финансовая дирекция во главе

сфинансовым директором или главным финансовым менеджером. Финансовая дирекция состоит из различных подразделений, со-

став которых определяется высшим органом управления хозяйствующего субъекта. К этим подразделениям могут относиться финансовый отдел, планово-экономический отдел, бухгалтерия, лаборатория (бюро, сектор) экономического анализа и т.д. Дирекция и каждое ее подразделение функционируют на основе Положения о финансовой дирекции или подразделений.

Положение включает в себя общие моменты организации дирекции, ее задачи, структуру, функции, взаимоотношения с другими подразделениями (дирекциями) и службами хозяйствующего субъекта, права и ответственность дирекции.

Основные функции финансовой дирекции следующие:

определение цели финансового развития хозяйствующего субъекта;

разработка финансовой стратегии и финансовой программы развития хозяйствующего субъекта и его подразделений;

определение инвестиционной политики;

разработка кредитной политики;

17

установление сметы расходов финансовых ресурсов для всех подразделений хозяйствующего субъекта;

разработка плана денежных потоков, финансовых планов хозяйствующего субъекта и его подразделений;

участие в разработке бизнес-плана хозяйствующего субъекта;

обеспечение финансовой деятельности (использование денежных средств, получение прибыли и т.п.) хозяйствующего субъекта и его подразделений;

осуществление денежных расчетов с поставщиками, покупателями и т.д.;

осуществление страхования от коммерческих рисков, залоговых, трастовых, лизинговых и других финансовых операций;

ведение бухгалтерского и статистического учета в области финансов, составление бухгалтерского баланса хозяйствующего субъекта;

анализ финансовой деятельности хозяйствующего субъекта и его подразделений.

В управлении финансовой деятельностью ключевой фигурой является финансовый менеджер. На крупных предприятиях и акционерных обществах целесообразно формировать группу финансовых менеджеров, за каждым из которых закрепляются конкретное направление работы и определенные обязательства. Во главе группы стоит ведущий финансовый менеджер (лидменеджер). Деятельность финансового менеджера регламентируется его должностной инструкцией, включающей в себя и квалификационную характеристику финансового менеджера.

Функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением и регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах. Более того, и финансовое планирование, и анализ выделены в самостоятельные участки финансовой работы. А текущая и оперативная финансовая работа, в свою очередь, базируется на планировании и анализе.

Заметим, что блоки анализа непременно охватывают сбор, учет

иобобщение (свод) информации. Блоки планирования неизменно составляют заключительный раздел любого бизнес-плана. Это вполне согласуется с характером и требованиями финансовой работы, а также возможностями конструирования определенных комплексов задач.

18

Необходимо выделить три основных аспекта управления финансами, определяющие предпосылки, задачи и принципы финансового менеджмента:

организационный аспект создание финансовых условий или финансового менеджмента;

выбор конечных финансовых показателей прибыли и рентабельности (относительной прибыли) в качестве критерия управленческих решений;

перманентный контроль эффективности любой продолжительной деятельности, в частности через баланс доходов и расходов.

1.3. Информационная основа финансового менеджмента

Давайте помечтаем!!!

Представим себе, что вас пригласили в серьезную фирму на высокооплачиваемую работу на должность финансового менеджера. Вы приходите в офис, заходите в свой личный кабинет и….. А там ничего нет, кроме шикарного стола и мягкого кресла! Как же приступить к работе в новой должности? Что должно появиться в вашем кабинете для того, чтобы вы действительно смогли управлять финансами фирмы? Наверное, вы подумали об отчетной документации и компьютерном обеспечении? Если – да, то перед нами действительно финансовый менеджер!

Действительно, для эффективного финансового менеджмента необходима специальная информация или информационная система, составляющая базу для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия.

В финансовом менеджменте используют нормативноинструктивную планово-прогнозную, отчетную, справочноаналитическую информацию, формируемую службой финансового менеджера и другими службами.

Совокупность показателей, включаемых в информационную базу финансового менеджмента, группируют по видам источников информации, принадлежности, направлению использования.

Первая группа. Показатели, характеризующие экономическое развитие страны (объем размера бюджетного дефицита, объем эмиссии денег, денежные доходы населения, вклады населения в банках,

19

индекс инфляции, учетная ставка Центробанка России), публикуются в периодической печати.

Вторая группа. Показатели, характеризующие отраслевую принадлежность предприятия (индекс цен на продукцию, общая стоимость активов, в том числе оборотных, общая сумма используемого капитала, в том числе собственного, объем произведенной и реализованной продукции и т.п. как по своему предприятию, так и контрагентов, конкурентов). Источники: публикации отчетных материалов в периодической печати, соответствующие рейтинги, платные бизнесставки.

Третья группа. Показатели, характеризующие конъюнктуру финансового рынка (котируемые цены спроса и предложения на акции, облигации и т.п., объемы сделок, свободный индекс динамики цен на фондовом рынке, депозитные и кредитные ставки коммерческих банков, курсы валют, курсы покупки-продажи отдельных валют на межбанковской валютной бирже и коммерческими банками и т.д.). Источники: публикации коммерческих изданий, электронные системы связи и др.

Четвертая группа. Показатели, формируемые из внутренних источников информации предприятия по данным управленческого и финансового учета (состав средств, объем реализации, затраты, результаты, состав затрат по отдельным видам производимой и реализуемой продукции, объем выпуска и реализации отдельных видов продукции, рентабельность отдельных видов продукции, товаров и др.). Данная группа показателей основа информационной базы финансового менеджмента. Их преимущества: унифицированность, регулярность формирования, высокая степень достоверности и надежности. Эти преимущества определяются статусом финансовой отчетности.

Финансовая отчетность — это совокупность форм отчетности, составленных на основе документально обоснованных показателей финансового учета с целью предоставления пользователям в удобной и понятной форме своевременной, объективной и достоверной многоаспектной информации о финансовом положении предприятия.

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основным источником информации для проведения финансового состояния организации служит финансовая отчетность. Она представляет собой

20