Материал: 1263

y0 +y1q 1+y2q 2+…+ymq m = z1q 1 + z2q 2 +...+ zkq, k |

(6) |

где y0 начальная сумма кредита; y1 сумма кредита через год и т.д. до момента времени m, а z1, z2 и т.д. – это суммы погашения кредита вплоть до k-го момента времени.

Балансовое равенство как инструмент управленческого решения применяется для составления плана погашения кредита, выгодного как банку, так и предприятию-заемщику.

Планпогашения кредита

Из обобщенного балансового равенства (т.е. когда кредит берется по частям) (6) определяется значение суммы, которая вносится в конце последнего года пользования кредитом (7).

Zk= qk(y0+y1q 1+y2q 2+…+ymq m-z1q 1-z2q 2-…-zk-1q-(k 1)), |

(7) |

где у кредит, который берется по частям в течение m лет; z –

размеры погашения кредита |

вплоть до предпоследнего года |

погашения (k 1). |

|

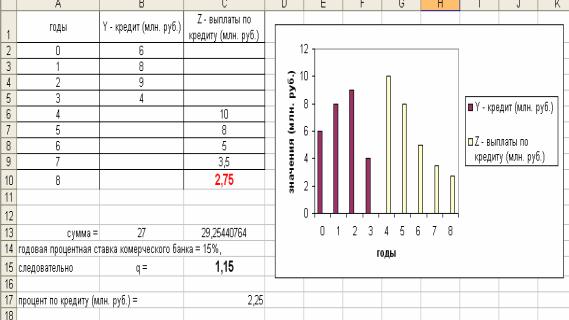

Располагая различными вариантами значений y0…m и z1…k-1 из решений по формуле (7), можно выбрать наиболее приемлемую схему погашения кредита. На рис. 5 показана схема кредитования, предложенная банком под 15% годовых.

Точное значение процента по кредиту = 2 254 407 руб. 64 коп. Годовая процентная ставка предлагается коммерческим банком,

она, как правило, выше ставки рефинансирования ЦБ.

Также на рис. 5 представлен выбранный нами план погашения кредита. Видно, что последний взнос в конце 8-го года выплат Z8 = 2,75 млн руб. Такой план выбран потому, что он имеет достаточно низкий процент по кредиту, равный 2 254 407 руб. 64 коп. Другие просчитанные планы выплат дают больше процентов по кредиту.

20

Рис. 5. Схема погашения кредита

3.3. Балансовое уравнение и критерии стратегического планирования

Перенося левую часть равенства (6) вправо, получим балансовое уравнение относительно величины q:

-y0-y1q 1-y2q 2-…-ymq 2+z1q 1+z1q 1+z2q 2+…+zkqk = 0. |

(8) |

Уравнение (8) можно использовать для оценки экономической эффективности вариантов капитальных вложений. В этом случае считается, что y1,2…m это известные капиталовложения, а Z1,2,…,k ожидаемые доходы предприятия (стратегический план развития).

Величина (Profitability Index) индекс прибыльности, (P.I. , %),

определяется как

P.I. 100 q 1 , |

(9) |

где q является решением уравнения (8).

21

В теории инвестиций данный показатель называют внутренней ставкой доходности, по которой оценивают выгодность инвестиций по отношению к принятому стратегическому плану развития предприятия.

Капиталовложения считаются выгодными, если P.I. ≥ 15% . Уравнение (8) аналитического решения не имеет или оно

чрезвычайно затруднительно. Поэтому для решения сложного алгебраического уравнения относительно величины q обычно используются численные методы, которые являются громоздкими и приближенными. Их реализация без помощи ЭВМ практически невозможна. Получить решение можно путем программирования одного из многих известных алгоритмов, таких как метод Ньютона, метод Хорд, метод половинного деления и т.п. В настоящее время решение уравнения (8) можно получить применением электронной таблицы MS Excel с помощью надстройки Подбор параметра.

3.4. Пример расчета индекса прибыльности с применением

MS Excel

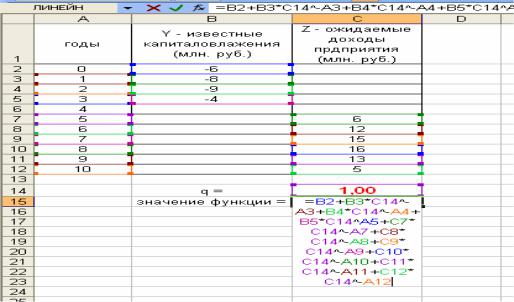

На рис. 6 представлены инвестиции предприятия в начальный момент и в последующие 3 года, а также ожидаемые доходы в постинвестионный период.

Рис. 6. Образец расчета в MS Excel

22

По индексу прибыльности определяется выгодность инвестиций. Здесь в ячейку С14 введено приближенное значение величины q = 1, а в ячейку С15 введена формула балансового уравнения.

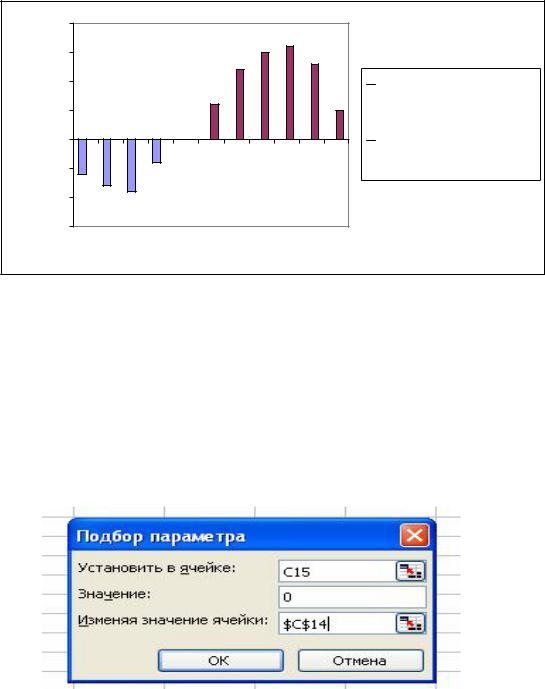

На рис.7 показана гистограмма инвестиций и ожидаемых доходов первого варианта стратегического плана.

значения (млн. руб.)

20 |

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

-5 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

-10 |

|

|

|

|

|

|

|

|

|

|

|

-15

годы

Y - известные капиталовлажения (млн. руб.)

Y - известные капиталовлажения (млн. руб.)

Z - ожидаемые доходы прдприятия (млн. руб.)

Z - ожидаемые доходы прдприятия (млн. руб.)

Рис. 7. Графическое представление инвестиций и ожидаемых доходов

Следует отметить, что гистограмма инвестиций называется финансовым профилем проекта развития капитала, который имеет несколько вариантов изображений. На рис. 7 приведен один из них, откуда видно, что четвертый год является моментом, характеризующим срок окупаемости вложений.

На рис. 8 показан пример заполнения диалогового окна Подбор

параметра.

Рис. 8. Диалоговое окно надстройки

23

По определению корня уравнения значение функции (ячейка С15) должно быть равно 0, если аргумент функции является корнем (ячейка С14).

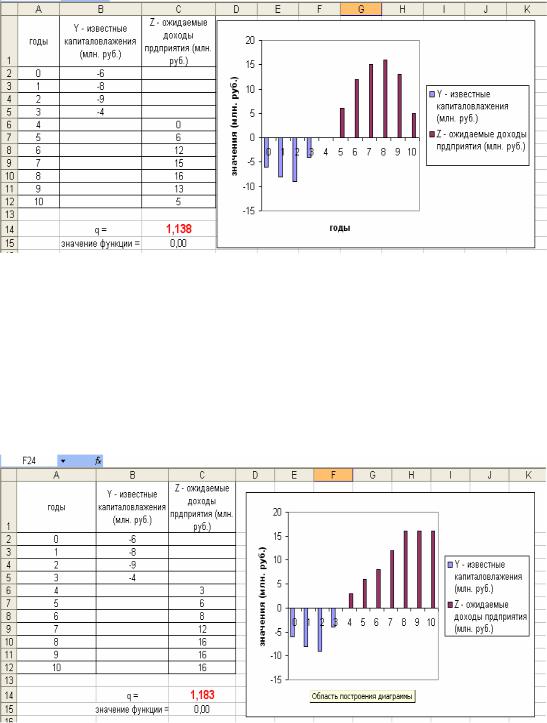

На рис. 9 представлен результат решения балансового уравнения (8).

Рис. 9. Первый вариант стратегического плана

Из рис. 9 видно, что q= 1,138, следовательно, индекс прибыльности P.I. = 13,8%. Так как P.I.< 15%, то данный вариант стратегического плана не может быть принят.

На рис. 10, 11, 12 и 13 представлены различные варианты расчетов стратегических планов.

Рис. 10. Второй вариант стратегического плана

24