Материал: 1263

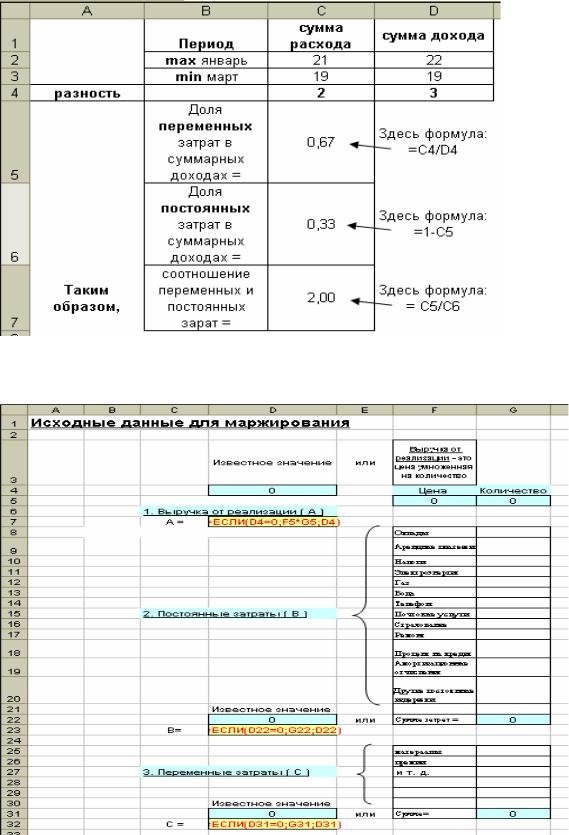

Рис. 3. Расчет соотношения переменных и постоянных затрат (вариант 2)

а

15

б

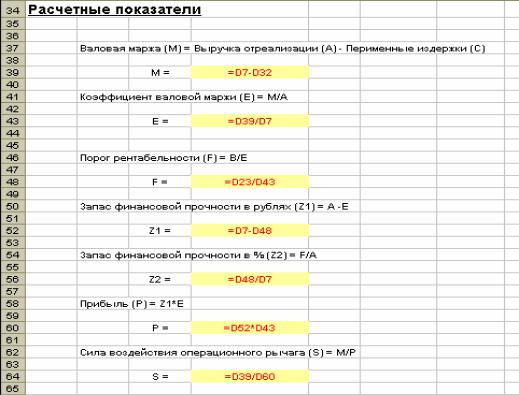

Рис. 4. Пример построения модели маржи в MS Excel

3. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

3.1. Сложные проценты

Понятие инвестиций связано с понятием капитала – денег, делающих новые деньги. Эффективность инвестиций отражает стоимость капитала – текущую и будущую. Для ее определения применяют инструмент сложных процентов, рассчитываемых как по депозиту (вклад в банк на текущий счет), так и по кредиту (стоимость займа).

Если клиент вкладывает некоторую сумму денег Х0 в банк, выплачивающий P% годовых (годовая процентная ставка), то через k лет заемщик получит от банка сумму, равную

Xk X0 |

|

|

P |

k |

|

|

1 |

|

|

. |

(1) |

||

|

||||||

|

|

100 |

|

|

||

|

|

16 |

|

|

|

|

Эта формула вычисления сложных процентов по депозиту. Она позволяет вычислить любую из величин X0, Xk, P или k.

Из формулы (1) можно определить сумму X0, вложенную в первоначальный момент времени, если известна желаемая сумма Xk , получаемая через k лет с процентной ставкой P

|

|

|

P k |

|

|||

X0 |

Xk 1 |

|

|

|

. |

(2) |

|

100 |

|||||||

|

|

|

|

||||

Определение величины X0 из величины Xk , а также решение обратной задачи называется дисконтированием (приведением стоимости денег во времени), а сама величина дисконтированным значением Xk. Точно так же и величина Xk является дисконтированным значениемX0.

Из формулы (1) следует, что можно определить коэффициент дисконтирования, используя депозитную или кредитную ставку дисконтирования в зависимости от целей оценки инвестиций:

|

|

|

|

1 |

|

||

|

|

|

xk |

|

|

|

|

|

|

k |

|

||||

q |

|

|

|

, |

|||

|

|||||||

|

x0 |

|

|||||

|

|

|

|

|

|||

|

|

P |

||

где q 1 |

|

|

. |

|

100 |

||||

|

|

|||

Отсюда следует, что P = 100(q 1).

Значит, если известна начальная сумма X0, конечная сумма Xk и срок кредита k (в годах), то годовая процентная ставка Р будет равна

|

|

1 |

|

|

|

k |

|

||||

xk |

|

|

|||

|

|

|

1 . |

(3) |

|

|

|||||

P 100 |

|

||||

x0 |

|

|

|

||

|

|

|

|

|

|

Из формулы (1) также можно определить величину k это период кредитования или дисконтирования.

То есть, если

xk x0qk , то |

qk |

xk |

. |

|

|||

|

|

x0 |

|

17

Следовательно, |

|

|

|

|

|

|

|

|

|

k log |

|

xk |

|

или |

|

||||

|

q x |

|

|

|

|

0 |

|

|

|

|

x |

k |

|

|

|

|

|

|

ln |

|

|

|

|

|

|

|

|

|

|

|

|

||

k |

x0 |

|

. |

(4) |

|||

ln q |

|

||||||

Таким образом, формулы (1), (2), (3), (4) позволяют определить соответственно:

Хk конечную накопленную будущую сумму капитала, если известны Х0, Р, k;

Х0 начальную текущую сумму капитала, если известны Хk, Р,

k;

Р годовую эффективную процентную ставку, если известны

Х0, Хk, k;

k время, период инвестиционного проекта, если известны Х0,

Хk, Р.

Рассмотрим несколько практических ситуаций принятия инвестиционного решения. Например, управляющий желает приобрести пакет акций другого предприятия с доходностью 10 % на сумму 100 ден. ед. (Х0). Известно из прошлого, что акции «дорожали» в среднем на 1 % в год. Предположим, что эта тенденция сохранится в будущем. Акции приобретаются с целью увеличить фактическую доходность капитала предприятия с 5 до 15% (Р). Определить срок владения пакетом акций k, если управляющий прогнозирует рост капитала предприятия до 300 ден.ед. (Хk).

Вторая практическая ситуация. Управляющий, зная состояние рынка, считает возможным увеличить выручку за счет роста объемов производства со 100 до 300 ден.ед. (Хk). Для этого ему необходимо нарастить производственные мощности за счет приобретения нового оборудования и сырья на некоторую сумму Х0. Накопленной прибыли как собственного источника инвестиций достаточно. Банковский процент по вкладу составляет 10 % (Р). Определить первоначальные инвестиции Х0, если срок окупаемости инвестиционного проекта составляет 5 лет (k).

Третья практическая ситуация. Управляющий, зная состояние рынка, считает возможным увеличить выручку за счет роста объемов производства Хk. Для этого ему необходимо нарастить производственные мощности, приобретая новое оборудование и закупив сырья на сумму 100 ден.ед. (Х0). Накопленной прибыли как

18

собственного источника инвестиций достаточно. Банковский процент по вкладу составляет 10 % (Р). Определить конечную накопленную стоимость инвестиций Хk, если срок окупаемости инвестиционного проекта составляет 5 лет (k).

Четвертая практическая ситуация. На рынке финансового капитала существуют несколько банков, которые предлагают различные годовые ставки по вкладу: Р1= 10 %; Р2= 15 %; Р3 = 20 %. Прибыль предприятия составляет 100 ден.ед. в месяц (Х0). Определить эффективную годовую ставку дисконтирования (Р) и банк, где следует накапливать прибыль, если известно, что предприятие не будет ее расходовать в течение одного года (k), а его капитал должен увеличиться за этот период до 300 ден.ед.

При оценке эффективности инвестиций интерес представляет инвестиционный план, связанный с источниками инвестиций заемного характера. При такой технологии вложений применяется оценочный инструмент, называемый балансовое равенство.

3.2. Балансовое равенство

Допустим, что заемщик для решения задач по повышению рентабельности предприятия или увеличения стоимости капитала взял кредит в банке под Р % годовых в размере y0 на определенный срок. Каждый год заемщик производит выплаты банку. Размер выплат в конце k-го года составляет yk.

Тогда для полного погашения кредитных обязательств перед банком необходимо, чтобы сумма кредита была равна сумме выплат по годам погашения кредита и той сумме денежных средств, которые составляют плату за кредит. Это позволяет финансовые отношения описать при помощи следующего балансового равенства :

y0 = y1q-1+y2q-2+y3q3+…+ykq-k , |

(5) |

где y – размер ежегодных выплат, q= (1+Р/100).

Плату за кредит называют процентом по кредиту, т.е. это та сумма, которую заемщик должен вернуть банку сверх выплаченной суммы.

Если кредит берется по частям, то справедливо следующее обобщенное балансовое равенство:

19