Материал: 1004

|

|

|

|

|

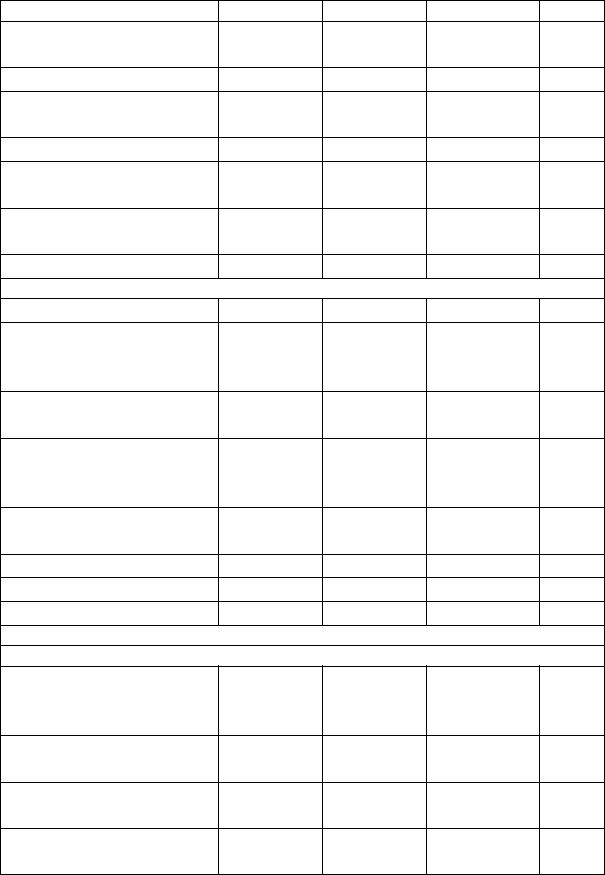

Продолжение табл. 2 |

|

|

1 |

|

2 |

3 |

4 |

5 |

Материальные поисковые |

|

|

|

|||

активы |

|

|

|

|

|

|

Основные средства |

|

|

|

|

|

|

С |

|

|

|

|

|

|

Доходные вложения в ма- |

|

|

|

|||

териальные ценности |

|

|

|

|

||

Финансовые вложения |

|

|

|

|||

Отложенные налоговые |

|

|

|

|||

активы |

|

|

|

|

|

|

тивы |

|

|

|

|||

Прочие внеоборотные ак- |

|

|

|

|||

Итого по разделу I |

|

|

|

|

|

|

ность |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

добавленную |

|

|

|

|||

Запасы |

|

|

|

|

|

|

Налог на |

|

|

|

|

|

|

стоимость по пр |

ретен- |

|

|

|

||

ным ценностям |

|

А |

|

|

||

Дебиторская задолжен- |

|

|

|

|||

Финансовые вложения (за |

|

|

|

|||

исключением денежных |

|

|

|

|||

эквивалентов) |

|

|

|

|

|

|

Денежные средства и де- |

|

|

|

|||

нежные эквиваленты |

|

|

|

|

||

Прочие оборотные активы |

|

|

|

|||

Итого по разделу II |

|

ПАССИВД |

|

|||

БАЛАНС |

|

|

||||

|

|

|

|

|||

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|

|

|

Уставный капитал (скла- |

И |

|||||

дочный капитал, уставный |

||||||

фонд, вклады товарищей) |

||||||

Собственные акции, вы- |

||||||

купленные у акционеров |

|

|

|

|||

Переоценка внеоборотных |

|

|

|

|||

активов |

|

|

|

|

|

|

Добавочный капитал (без |

|

|

|

|||

переоценки) |

|

|

|

|

|

|

6

|

|

|

|

|

|

|

|

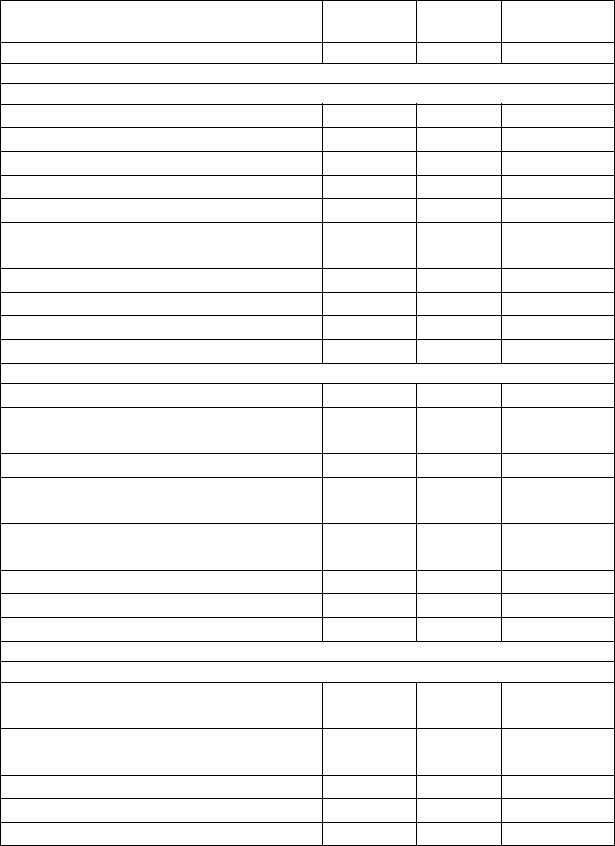

Окончание табл. 2 |

||

|

|

|

1 |

|

2 |

3 |

|

4 |

5 |

|

|

Резервный капитал |

|

|

|

|

|

|

|||

|

Нераспределенная при- |

|

|

|

|

|

|

|||

|

быль (непокрытый убы- |

|

|

|

|

|

|

|||

|

ток) |

|

|

|

|

|

|

|

|

|

|

Итого по разделу III |

|

|

|

|

|

|

|||

|

|

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

||||

|

Заемные средства |

|

|

|

|

|

|

|||

|

Отложенные налоговые |

|

|

|

|

|

|

|||

|

Прочие |

|

|

|

|

|

|

|||

|

обязательства |

|

|

|

|

|

|

|

||

С |

|

|

|

|

|

|

||||

Оценочные обязательства |

|

|

|

|

|

|

||||

|

|

|

обязательства |

|

|

|

|

|

|

|

|

Итого по разделу IV |

|

|

|

|

|

|

|||

|

дов |

|

будущих |

|

|

|

|

|

||

|

|

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

||||

|

Заемные средства |

|

|

|

|

|

|

|||

|

Кредиторская задолжен- |

А |

|

|

|

|||||

|

ность |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||

|

Доходы |

|

перио- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Оценочные обязательства |

|

|

|

|

|

|

|||

|

Прочие обязательства |

|

|

|

|

|

|

|||

|

Итого по разделу V |

|

|

|

|

|

|

|||

|

БАЛАНС |

|

|

|

|

|

|

|

||

|

|

Вертикальный анализ показывает структуру средств предприя- |

||||||||

|

тия и их источников. Вертикальный анализ позволяет перейти к отно- |

|||||||||

|

сительным оценкам и проводить хозяйственные сравнения экономи- |

|||||||||

|

ческих показателей деятельностиДпредприятий, различающихся по |

|||||||||

|

величине использованных ресурсов, сглаживать влияние инфляцион- |

|||||||||

|

ных процессов, искажающих абсолютные показатели финансовой от- |

|||||||||

|

четности. |

|

|

|

|

|

|

|

||

|

|

Доля каждой строки баланса в общей сумме ищется по следую- |

||||||||

|

щей формуле: |

|

|

|

И |

|||||

|

|

|

|

|

Доля = (хi/ВБ)*100 |

|

|

(2) |

|

|

где хi – значение показателя; ВБ – валюта баланса.

7

|

|

|

|

|

|

|

Таблица 3 |

Структурное представление баланса (вертикальный анализ) |

|||||||

Статья |

|

На начало |

На конец |

Изменение |

|||

С |

|

|

|

года, % |

года, % |

% |

|

1 |

|

АКТИВ |

2 |

3 |

4 |

||

|

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

||||

Нематер альные акт вы |

|

|

|

|

|

||

Результаты сследован й |

разработок |

|

|

|

|||

Нематер альные по сковые активы |

|

|

|

|

|||

Матер альные по сковые активы |

|

|

|

|

|||

Основные средства |

|

|

|

|

|

|

|

Доходные вложен я |

материальные |

|

|

|

|||

Запасы внеоборотные |

|

|

|

||||

ценности |

|

|

|

|

|

|

|

Финансовые вложен я |

|

|

|

|

|

||

активыОтложенные налоговые |

|

|

|

|

|||

Прочие |

|

акт вы |

|

|

|

|

|

Итого по разделу I |

|

|

|

|

|

|

|

|

|

II. ОБОРОТНЫЕ КТИВЫ |

|

|

|||

Налог на добавленную стоимость по |

Д |

||||||

приобретенным ценностям |

|

||||||

Дебиторская задолженность |

|||||||

Финансовые вложенияА(за исключением |

|

||||||

денежных эквивалентов) |

|

|

И |

||||

Денежные средства и денежные эквива- |

|||||||

ленты |

|

|

|

|

|||

Прочие оборотные активы |

|

|

|||||

|

|

|

|

|

|||

Итого по разделу II |

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

|

|

|

|

|

ПАССИВ |

|

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|||

Уставный капитал (складочный капитал, |

|

|

|

||||

уставный фонд, вклады товарищей) |

|

|

|

|

|||

Собственные акции, выкупленные у ак- |

|

|

|

||||

ционеров |

|

|

|

|

|

|

|

Переоценка внеоборотных активов |

|

|

|

|

|||

Добавочный капитал (без переоценки) |

|

|

|

||||

Резервный капитал |

|

|

|

|

|

|

|

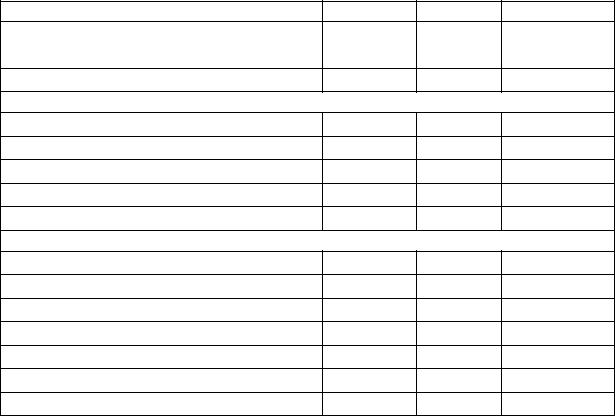

8

|

|

|

|

Окончание табл. 3 |

|

|

1 |

|

2 |

3 |

4 |

Нераспределенная прибыль (непокры- |

|

|

|

||

тый убыток) |

|

|

|

|

|

Итого по разделу III |

|

|

|

|

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|||

Заемные средства |

|

|

|

|

|

Отложенные налоговые обязательства |

|

|

|

||

Оценочные обязательства |

|

|

|

||

Прочие обязательства |

|

|

|

|

|

Кредиторская |

|

|

|

||

Итого по разделу IV |

|

|

|

|

|

СV. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

||||

Заемные средства |

|

|

|

|

|

|

задолженность |

|

|

|

|

|

обязательства |

|

|

|

|

Доходы будущ х пер одов |

|

|

|

||

Оценочные |

|

|

|

|

|

Прочие |

|

А |

|

|

|

Итого по разделу V |

|

|

|||

БАЛАНС |

|

|

|||

|

|

|

|

||

Далее проводится горизонтальный анализ отчета о прибылях и убытках, на основании формулы (1). После каждой таблицы студент дает развернутый вывод.

2 АНАЛИЗ ЛИКВИДНОСТИ,

ФИНАНСОВОЙ УСТОЙЧИВОСТИ И СОСТОЯН Я ОБОРОТНЫХ КТИВОВ ПРЕ ПРИЯТ Я

2.1 Анализ ликвидности предприятияИ

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Активы предприятия по степени их ликвидности группируются следующим образом:

А1 – наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения);

9

А2 – быстро реализуемые активы (дебиторская задолженности, запасы готовой продукции и прочие оборотные активы);

А3 – медленно реализуемы активы (запасы сырья и материалов, незавершенное производство, долгосрочные финансовые вложения);

|

|

|

А4 – трудно реализуемые активы (внеоборотные активы – дол- |

||||||||||||

С |

|

|

|

|

|

|

|

|

|

|

|

||||

|

госрочные финансовые вложения + невключенные оборотные акти- |

||||||||||||||

|

вы). |

Пасс вы предпр ятия по степени срочности их оплаты группи- |

|||||||||||||

|

руются следующ м образом: |

|

|

|

|

|

|

|

|

||||||

|

|

|

П1 – на более срочные обязательства (кредиторская задолжен- |

||||||||||||

|

пассивы |

|

|

|

|

|

|

|

|

||||||

|

ность); |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

П2 – текущ е о язательства за исключением кредиторской за- |

||||||||||||

|

долженности |

доходов |

удущих периодов; |

|

|

|

|

|

|

||||||

|

|

|

П3 – долгосрочные о язательства (сумма четвертого раздела ба- |

||||||||||||

|

ланса); |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

П4 – устойч вые |

|

|

|

(капитал и резерв организации – сум- |

||||||||

|

ма третьего раздела аланса плюс доходы будущих периодов). |

|

|

||||||||||||

|

|

|

По результатам группировки составляется агрегированный ба- |

||||||||||||

|

|

|

|

А |

|

|

|

|

|

||||||

|

ланс. При его составлении стоит учитывать, что суммы по активам и |

||||||||||||||

|

пассивам должныбыть равны валюте баланса на соответствующий |

||||||||||||||

|

период (смотрится в та л. 2). |

Д |

|

|

|||||||||||

|

|

|

Группировка активов и пассивов предприятия |

Таблица 4 |

|||||||||||

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

|

Начало пе- |

Конец пе- |

|

П |

|

Начало пе- |

|

Конец |

Разница |

|

Разница |

||

|

|

|

риода |

риода |

|

|

|

риода |

|

периода |

на Нп |

|

|

на Кп |

|

|

А1 |

|

|

|

|

П1 |

|

|

|

|

= А1 |

– П1 |

|

||

|

А2 |

|

|

|

|

П2 |

|

|

|

|

= А2 – П2 |

|

|||

|

А3 |

|

|

|

|

П3 |

|

|

|

|

= А3 – П3 |

|

|||

|

А4 |

|

|

|

|

П4 |

|

|

|

|

= П4 – А4 |

|

|||

|

∑А |

|

Валюта |

Валюта |

|

∑П |

|

Валюта ба- |

|

Валюта |

И |

|

|||

|

|

|

баланса |

баланса |

|

|

|

ланса |

|

баланса |

|

||||

|

|

|

После |

проведения группировки, студент делает общий вывод о |

|||||||||||

|

состоянии ликвидности предприятия, основываясь на следующих |

||||||||||||||

|

условиях: |

|

|

|

|

|

|

|

|

|

|

|

|

||

10