Материал: Зарубежные фондовые рынки на примере организованного рынка Франции

Зарубежные фондовые рынки на примере организованного рынка Франции

ДИПЛОМНАЯ РАБОТА

Зарубежные фондовые рынки на примере организованного рынка Франции

Введение

Дипломная работа посвящена анализу актуальных для российских субъектов рынка ценных бумаг проблем функционирования фондовой биржи в условиях рыночной экономики Евросоюза на примере фондовой биржи NYSE Euronext Paris. Российские инвесторы ищут новые активы для формирования сбалансированных по доходности и рискам инвестиционных портфелей и эффективные рынки таких активов. Изучение особенностей инвестирования на рынках ценных бумаг экономически развитых стран в условиях продолжающегося финансового кризиса становится настоятельной необходимостью не только для инвесторов, но и для всех субъектов экономических отношений в России. Особый интерес вызывает уникальное экономическое партнерство стран Евросоюза и конкретно Франция, которая наряду с Германией определяет направления развития важнейших экономических процессов в Европе.

Исследование организованного рынка ценных бумаг Франции - NYSE Euronext Paris имеет практическую направленность.

Цель дипломной работы: разработать на основе анализа актуальных для российских субъектов рынка ценных бумаг проблем функционирования фондовой биржи в условиях рыночной экономики Евросоюза на примере фондовой биржи NYSE Euronext - Paris рекомендаций и предложений по формированию стратегии портфельного инвестирования на международном рынке ценных бумаг.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

а) изучить фундаментальные факторы, формирующие модель рынка ценных бумаг;

б) выявить проблемы и перспективы развития биржевого фондового рынка Франции в период кризиса и в будущем;

в) дать характеристику финансовым инструментам, обращающимся на бирже NYSE Eurоnext Paris и оценить их инвестиционную привлекательность;

г) определить особенность инвестиционной деятельности на европейском фондовом рынке и перспективы инвестирования в ценные бумаги французских эмитентов;

д) сформировать портфель ценных бумаг, которые целесообразно приобретать на фондовой бирже NYSE Eurоnext Paris.

Объект исследования: экономические отношения между субъектами международного рынка ценных бумаг. фондовый рынок ценный

Предмет исследования: проблемы функционирования, возможные пути развития организованного рынка Франции и актуальные для российских субъектов рынка ценных бумаг стратегии портфельного инвестирования на международном рынке ценных бумаг и структура портфеля ценных бумаг, которые целесообразно покупать на бирже NYSE Euronext Paris.

Теориически-методологическая основа: Нормативно-правовые источники РФ, статистические данные Центра экономической конъюнктуры при Правительстве РФ, открытая информация Министерства Финансов РФ, учебники, научные журналы и статьи, справочные данные сети Internet-сайтов.

Объем и структура работы. Работа состоит из введения, 3 глав и заключения, списка литературы и приложений, в которых исследуется фондовая биржа NYSE Euronext Paris во всех сферах ее деятельности, как рынок активов для инвестирования российскими компаниями.

Практическое значение состоит в том, что в

работе изучается структура и деятельность фондовых бирж мира, проводится анализ

общего финансового состояния, определяются перспективы развития их в будущем.

Фондовый рынок NYSE Euronext Paris изучается как составная часть объединенного

рынка NYSE Euronext, но с учетом особенностей, связанных с развитием экономики

Франции. Разрабатываются предложения по формированию портфеля ценных бумаг, в

структуру которого включены акции предприятий из секторов французской

экономики, успешно преодолевших мировой финансовый кризис.

1. Фундаментальные факторы, формирующие модель

рынка ценных бумаг

.1 Рынок ценных бумаг России. Актуальность

проблемы изучения опыта зарубежных рынков ценных бумаг

На эффективный рынок ценных бумаг невозможно получить сверхприбыль, владея преимущественной информацией, так как она сразу и в полной мере отражается в стоимости ценных бумаг.

Успех на таком рынке можно достичь, только осуществляя экономически целесообразные операции.

Дадим характеристику российскому рынку ценных бумаг и оценим, насколько он близок к эффективному рынку и, соответственно, интересен для эмитентов ценных бумаг и инвесторов.

Доля капитализации национального рынка в совокупной мировой капитализации фондового рынка.

Российский рынок ценных бумаг - формирующийся рынок.

Его регулятор и профессиональные участники избрали одним из приоритетов стратегии развития рынка интеграцию организаторов торговли, закончившуюся созданием биржевой инфраструктуры ОАО ММВБ-РТС.

Но преобразование не привело к росту числа и объемов эмиссии новых выпусков ценных бумаг и рыночной стоимости обращающихся на рынке бумаг.

Капитализация фондового рынка России не

превышает 2% от капитализации международного фондового рынка (см. рис. 1).

Рисунок 1. - Капитализация международного

фондового рынка

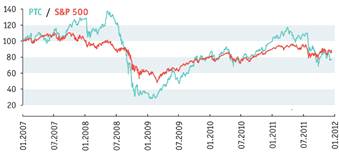

Российский рынок не достаточно для решаемых им экономических задач капитализирован, ликвиден, как следствие, подвержен манипулированию, волатилен, зависит от международных экономических событий и бурно на них реагирует.

Например, если мировые фондовые индексы падают

на 2-3 %, российские индикаторы движения рынка могут изменяться на 5-7 % (см.

рис. 2).

Рисунок 2. - Сравнительная динамика фондовых

индексов.

Количество национальных компаний, чьи акции обращаются на биржах.

По данным Всемирной Федерации Бирж (WFE) котировальный список главной торговой площадки российского организованного рынка - ММВБ в начале 2012 года насчитывал акции 263 эмитентов, а на Варшавской фондовой бирже (WSE) эта цифра была 759 и на Лондонской фондовой бирже (LSE) - почти 3000 (см. рис. 3).

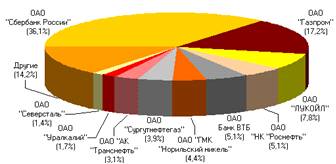

При этом в структуре совокупных торгов на двух российских фондовых биржевых площадках - ОАО ММВБ-РТС и ОАО «Санкт-Петербургская биржа» основной объем операций приходился на акции небольшого числа сырьевых компаний и кредитных организаций.

Российский рынок корпоративных облигаций отличается очевидными диспропорциями, которые отражают состояние экономических отношений в российской экономике.

Доля акций 10 крупнейших эмитентов российского

рынка ценных бумаг, обращающихся на бирже ОАО ММВБ-РТС составила 85,8%

суммарного торгового оборота.

Рисунок 3. - Количество эмитентов, представленных на различных

биржах мира.

Рисунок 4. - Структура совокупных вторичных торгов акциями

на российских биржах в марте 2012 года.

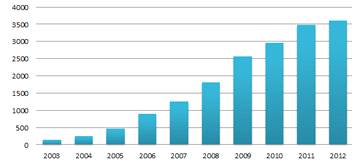

Объем рынка долговых ценных бумаг.

Объемы операций с корпоративными облигациями,

обращающимися в торговой системе ОАО ММВБ-РТС, растут на протяжении

десятилетия, не смотря на международный финансовый кризис (см. рис. 5).

Рисунок 5. - Объемы операций с корпоративными

облигациями .

Объясняется это тем, что инвестировать в облигации предпочитают консервативные инвесторы, отдающие на российском рынке предпочтение облигациям кредитных организаций, финансовых компаний, предприятий нефтегазового, электроэнергетического, металлургического секторов российской экономики. И именно эти бумаги и формируют структуру российского рынка корпоративных облигаций.

Обязательства эмитентов облигаций безусловны и обязательны для исполнения. Заимствование эмитента посредством эмиссии облигаций кратковременно и завершается выплатой номинальной стоимости облигаций в заранее известный день их погашения.

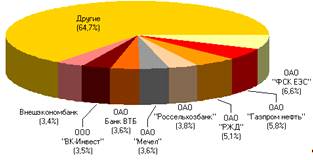

Но выбор бумаг для инвестирования ограничен:

восемь крупнейших эмитентов обеспечивали в 2012 году более трети суммарного

оборота вторичных торгов корпоративных облигаций (см. рис. 6).

Рисунок 6. - Структура вторичных торгов

корпоративными облигациями на ММВБ - РТС в марте 2012 года.

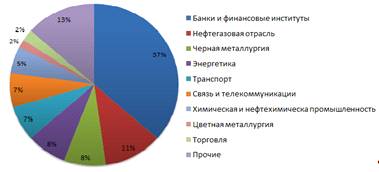

Отраслевая структура задолженности по ценным

бумагам (см. рис. 7).

Рисунок 7. - Отраслевая структура долгового

рынка.

Динамика фондовых индексов (см. рис. 8 и 9).

Рисунок 8. - Динамика индекса РТС

Рисунок 9. - Динамика индекса ММВБ

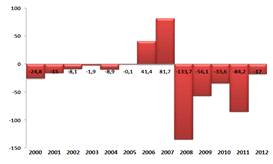

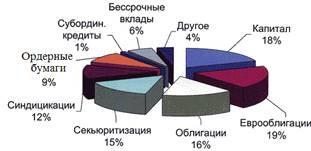

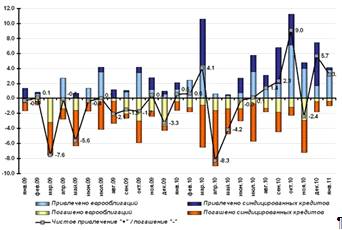

Экономика, финансовый рынок РФ зависят от цены

на энергоресурсы и стоимости капитала, которого не хватает в стране (см. рис.

10 - 12).

Рисунок 10. - Приток и отток капитала в России,

млрд. долл.

Рисунок 11. - Типичная структура источников

финансирования российского коммерческого банка

Рисунок 12. - Операции российских компаний и

банков на рынках еврооблигаций и синдицированных кредитов в период выхода из

международного финансового кризиса (млрл. долл.)

Стратегией развития финансового рынка РФ на период до 2020 года сформулирована цель: обеспечить повышение емкости и прозрачности рынка ценных бумаг для увеличения инвестиционной активности многочисленных розничных инвесторов на рынке и защиты их инвестиций. На развитых рынках именно мелкие инвесторы (домохозяева) основные инвесторы экономики и профессиональная деятельность трастовых управляющих очень уважаема. На российском рынке ценных бумаг институты коллективного инвестирования не многочисленны и их деятельность скромна (см. табл. 1).

Изучение опыта организации рынка ценных бумаг в

экономически развитых странах настоятельно необходимо для российских эмитентов,

инвесторов, профессиональных участников и регуляторов рынка.

Таблица 1. - Действующие ПИФы по типам и категориям

|

Тип |

Категория фонда |

На 30.09.2012 |

Доля, % |

|

Открытый |

акций |

197 |

13,09 |

|

|

денежного рынка |

10 |

0,66 |

|

|

индексный |

37 |

2,46 |

|

|

облигаций |

67 |

4,45 |

|

|

смешанных инвестиций |

123 |

8,17 |

|

|

фонд фондов |

21 |

1,40 |

|

Итого |

455 |

30,23 |

|

|

Интервальный |

акций |

32 |

2,13 |

|

|

индексный |

0 |

0,00 |

|

|

облигаций |

3 |

0,20 |

|

|

смешанных инвестиций |

29 |

1,93 |

|

|

товарного рынка |

7 |

0,47 |

|

|

фонд фондов |

4 |

0,27 |

|

|

хедж-фонды |

5 |

0,33 |

|

Итого |

80 |

5,32 |

|

|

Закрытый |

акций |

39 |

2,59 |

|

|

венчурных инвестиций |

76 |

5,05 |

|

|

прямых инвестиций |

2 |

0,13 |

|

|

ипотечный |

13 |

0,86 |

|

|

кредитные |

67 |

4,45 |

|

|

недвижимости |

584 |

38,80 |

|

|

облигаций |

1 |

0,07 |

|

|

прямых инвестиций |

53 |

3,52 |

|

|

рентные |

76 |

5,05 |

|

|

смешанных инвестиций |

39 |

2,59 |

|

|

хедж-фонды |

18 |

1,20 |

|

|

художественных ценностей |

2 |

0,13 |

|

Итого |

970 |

64,45 |

|

1.2 Рынок ценных бумаг Евросоюза

Европейский союз (ЕС, Евросоюз) является уникальным экономическим и политическим партнерством 27 стран, имеющим цель содействовать экономическому и социальному прогрессу и укреплению роли европейских стран в мире. Это огромный единый рынок с евро в качестве единой валюты, на котором свободно обращаются любые товары, в том числе деньги и капитал.

Для вступления в состав Европейского Союза

необходимо наличие в стране высокого уровня экономического развития,

сопоставимого со средними показателями ЕС. Поэтому европейские страны занимают

лидирующие позиции в мировом рейтинге по объему ВВП (см. табл. 2). Высшие

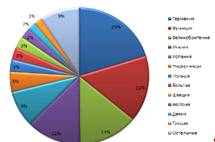

позиции в общем объеме ВВП Евросоюза занимают Германия, Франция, Великобритания

и Италия, чуть меньше доля ВВП в Испании, ниже в остальных странах (см. рис.

13).

Рисунок 13. - Доля ВВП стран Евросоюза в общем

объеме ВВП ЕС

Таблица 2. - Рейтинг стран по объему ВВП .

|

Место |

Экономика |

Размер ВВП ($ млн.) |

% к мировому ВВП |

|

|

Весь мир |

63 123,888 |

100 |

|

1 |

Соединенные Штаты Америки |

14 586,736 |

23,108 |

|

2 |

Китай |

5 926,612 |

9,389 |

|

3 |

Япония |

5 458,837 |

8,648 |

|

4 |

Германия |

3 280,530 |

5,197 |

|

5 |

Франция |

2 560,002 |

4,056 |

|

6 |

Великобритания |

2 248,831 |

3,563 |

|

8 |

Италия |

2 051,412 |

3,25 |

|

11 |

Россия |

1 479,819 |

2,344 |

|

12 |

Испания |

1 407,405 |

2,23 |

|

16 |

Нидерланды |

779,356 |

1,235 |

|

20 |

Польша |

469,440 |

0,744 |

|

21 |

Бельгия |

469,374 |

0,744 |

|

22 |

Швеция |

458,973 |

0,727 |

|

26 |

Австрия |

379,069 |

0,601 |

|

31 |

Дания |

309,866 |

0,491 |

|

32 |

Греция |

301,083 |

0,477 |

|

33 |

Остальные страны Евросоюза: Финляндия, Португалия, Ирландия, Чехия, Румыния, Венгрия, Словакия, Люксембург, Болгария, Словения, Латвия, Литва, Кипр, Эстония, Мальта. |

1 507,441 |

2,388 |