Материал: Задача страхователя

Задача страхователя

Введение

В рамках этой работы страхованием можно назвать определенный процесс распределения риска между сторонами, для заключения обоюдовыгодной сделки. Здесь страховая компания (далее страховщик) выступает в роли «покупателя» риска и принимает ответственность по оплате потенциального ущерба клиента (далее страхователь). Смысл этой сделки состоит в желании страхователя обезопасить предмет страхования путем компенсации средств от страховщика при возникновении страхового случая, оплачивая страховщику установленную сумму на определенный период страхования. Со стороны страховщика ценность этой сделки состоит в получении большого количества взносов и малой вероятности возникновения страхового события, благодаря чему у страховщика будет возможность компенсировать клиентам ущерб и покрыть свои собственные издержки. Условием совершения сделки здесь выступает здесь выступает выгодность для обоих сторон. Решение о принятии-непринятии сделки каждая сторона принимает, основываясь на своей собственной системе предпочтений.

Риском здесь выступает, основываясь на математической теории страхования потенциальный ущерб в денежном эквиваленте, являющийся случайной величиной. В данной дипломной работе используется модель индивидуального риска, или так называемая статическая модель. Это - базовая модель, играющая роль в построении более массивных моделей с одной стороны, а с другой - наглядна для демонстрации возможности математических методов в количественном анализе рисковых ситуаций, возникающих в страховании.

Инструментами управления риском здесь являются выбор размера страховой премии и функция дележа риска между страховщиком и страхователем. Функция дележа определяет размер возмещения клиенту, который. в свою очередь, получает скидку к своему страховому взносу. Эта функция оговорена в договоре и часть риска, соответственно, переходит к клиенту.

В этой работе рассматриваются задачи минимизации издержек страхователя и максимизацию полезности его финального капитала. Здесь функционалом полезности является функционал экспоненциальной полезности, который зависит от показателя неприятия риска с.

В литературе [1] показано, что с точки зрения страхователя оптимальной формой страхования является безусловная франшиза. Цель франшизы - снижение числа мелких страховых требований и, как следствие, снижение расходов страховой компании. Широкое распространение этот тип страхования получил в схемах автострахования и страхования недвижимости. В этой форме страхователь оплачивает мелкий ущерб самостоятельно, а более крупный компенсируется страховой компанией, основываясь на установленной функции дележа. Эту модель также можно представить, как форму «stop-loss» дележа, где компания оплачивает клиенту ущерб полностью, если значение ущерба не превосходит определенного уровня k*. При значениях ущерба больше k* страховая компания выплачивает только сумму k*. Такой тип дележа также называется страхованием с верхним пределом. Здесь в виде страховой компании выступает сам страхователь, оплачивающий самостоятельно мелкий ущерб и получающий возмещение от страховой компании, если этот ущерб выше k*.

Цель этой работы - поиск оптимального дележа между страхователем и

страховой компанией. Здесь функционал экспоненциальной полезности описывает

предпочтения страхователя. Теоретические результаты этой работы проиллюстрированы

различными примерами, а также подробно описаны методы их нахождения.

Глава 1. Теоретические материалы

Страховщик и страхователь должны прийти к взаимовыгодному решению о величине взносов для того чтобы совершить сделку, при этом страховщика и страхователя, принимающих суммарный риск интересуют разные величины. Несмотря на то, что цель работы - выбор оптимального дележа с точки зрения страхователя в этой главе механизм совершения сделки будет представлен с обоих сторон для объяснения наличия тех или иных выражений в практической части.

Страховая компания согласится на сделку, только если ожидаемая полезность

после совершения этой сделки для нее будет не меньше чем без нее:

![]()

- капитал страховщика, D -

сумма страховых взносов, I(X) - сумма страховых выплат. D* будем обозначать наименьший суммарный взнос, при

котором страхование не является невыгодным для страховщика. D* и будет являться корнем уравнения

![]()

Клиент согласится на совершение этой сделки, если полезность его капитала

после сделки будет не меньше ожидаемой полезности от рисковой ситуации без

страхования

![]()

- начальный капитал клиента, d - страховой взнос, I1(X1) - страховая выплата, X1 - ущерб клиента. d* -

максимальная сумма, которую клиент может заплатить за страхование или корень

уравнения

![]()

Заплатив страховой взнос d, страхователь получает обязательство от компании погасить возможный ущерб, а его финальный капитал равен s=w-d. Страховщик имеет суммарный взнос, полученный от всех своих клиентов D и свой собственный капитал W. Остаточный капитал компании будет равен S=W+D-X.

X=X1+X2+…+Xn, Xi - независимые неотрицательные случайные величины (с.в.) ущербов отдельных клиентов в денежном эквиваленте, а F(x) и Fi(x) их функции распределения.

В математической теории страхования страховой взнос на две части D=M+L. М - рисковая премия, а L - нагрузка. Если L зависит от M как L=αM, то α называется коэфициентом нагрузки.

Ниже приведены три самых распространенных способа расчета величины страхового взноса.

) Формула среднего значения:

страхователь полезность управление риск

![]()

) Формула дисперсии:

![]()

) Формула

стандартного отклонения:

![]()

Эти формулы не являются полноценно применимыми на практике, так как в реальности в нагрузку входят расходы страховой компании, комиссионные брокерам, налог и надбавки на доход. Также эта модель не учитывает сторонние факторы такие как политика компании, ситуация на рынке и т.д. В упрощенном варианте все эти параметры вложены и зафиксированы в α. Страховщик не имеет права произвольно увеличивать этот коэффициент, опасаясь существенного снижения спроса. Для некоторых видов страхования, например, для страхования жизни и здоровья, есть законодательные ограничения на нижнее значение коэффициента нагрузки.

Глава 2. Постановка задачи

В представленной модели существует страховая компания и страхователь, который хочет заключить сделку. Потенциальный ущерб клиента - неотрицательная случайная величина X1. Функция распределения случайной величины X1 - F1(x)=P{X1<x}. Особенность этой функции распределения - скачок в нуле, равный вероятности того, что страховой случай не произойдет. Таким образом, значение X характеризует тяжесть ущерба: 0 - страховой случай не произошел, 50 - средний ущерб, 100 - катастрофический ущерб с полной потерей имущества.

Страховщик выбирает функцию дележа I(x) на [0;∞).

С.в. I(X) - возмещаемая часть ущерба, ![]() . Размер страхового взноса

определяется формулой среднего значения D=(1+α)EI(X).

. Размер страхового взноса

определяется формулой среднего значения D=(1+α)EI(X).

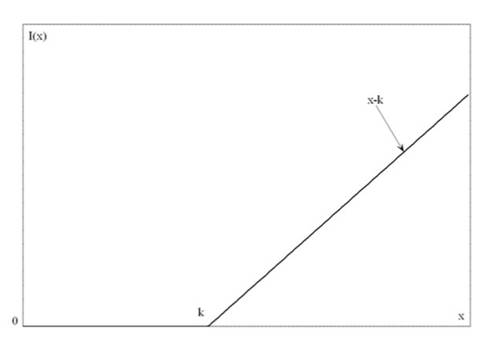

Вид страхования - безусловная франшиза.

![]()

где ![]() - уровень этого дележа, называемого франшизой.

- уровень этого дележа, называемого франшизой.

График 1

Исходя из этого определения функции I(x) ущерб X не возмещается клиенту при значениях

![]() и возмещается без учета суммы k, которую платит клиент. Так как I(x)<x, для

x>0, то размер взноса клиента после

введения франшизы должен быть ниже, чем размер взноса до ее введения:

и возмещается без учета суммы k, которую платит клиент. Так как I(x)<x, для

x>0, то размер взноса клиента после

введения франшизы должен быть ниже, чем размер взноса до ее введения: ![]() .

.

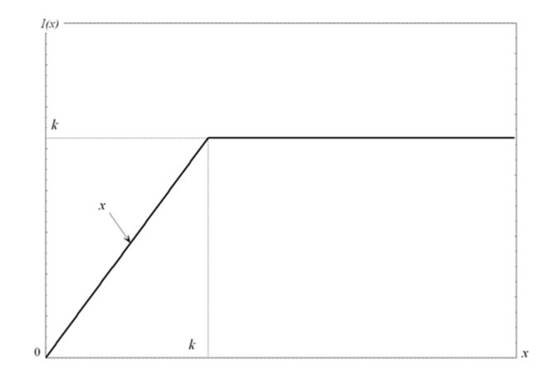

Для выполнение этой работы также важно знать определение страхования с

верхним пределом или «stop-loss» страхования при котором функция

дележа равна

![]()

График 2

При таком виде страхования компания оплачивает ущерб полностью, если его

значение не превосходит ![]() , при больших значениях выплачивает только эту сумму

, при больших значениях выплачивает только эту сумму ![]() называемую верхним пределом

ответственности страховщика.

называемую верхним пределом

ответственности страховщика.

Предпочтения страхователя описываются экспоненциальной функцией

полезности ![]() , зависящей от показателя неприятия риска c>0.

, зависящей от показателя неприятия риска c>0.

Для решения задачи страхователя необходимо выбрать оптимальный дележ

риска с точки зрения клиента, который хотел бы максимизировать ожидаемую

полезность своего финального капитала.

![]()

где w - начальный капитал страхователя, а d - страховой взнос ![]()

Решение задачи

Для решения задачи максимизации (1) сначала нужно доказать существование

и единственность оптимального дележа ![]()

Утверждение.

Единственным решением задачи (1) является франшиза ![]() с уровнем

с уровнем

![]()

Где ![]() является минимальным корнем уравнения

является минимальным корнем уравнения ![]()

![]()

![]()

Здесь ![]() Эта франшиза также представима в виде «stop-loss» дележа, только в роли страховой компании здесь

выступает страхователь, оплачивающий мелкие ущербы и платящий сумму k* если значение X>k*.

Эта франшиза также представима в виде «stop-loss» дележа, только в роли страховой компании здесь

выступает страхователь, оплачивающий мелкие ущербы и платящий сумму k* если значение X>k*.

Доказательство.

С учетом того, что функционал ![]() вогнут в силу вогнутости

вогнут в силу вогнутости ![]() , необходимое и достаточное условие

оптимальности

, необходимое и достаточное условие

оптимальности ![]() (см. Приложение 1) имеет вид:

(см. Приложение 1) имеет вид:

![]()

для любой допустимой функции дележа.

![]()

![]()

После дифференцирования неравенство (2) имеет вид:

![]()

![]()

![]()

где ![]()

Тогда I*(x) - решение задачи максимизации интеграла

![]()

на множестве измеримых функций ![]()

Решение такой задачи находится обобщенной леммой Неймана-Пирсона [см. Приложение 2].

Возвращаясь к задаче (2), получаем, что I*(x) оптимальна

тогда и только тогда, когда

![]() (4)

(4)

с точностью до множества нулевой меры F. Отметим, что здесь сама функция ξ(x) зависит от неизвестного дележа I*(·). При возрастании x от 0 значение ξ(x) > 0 монотонно убывает в силу убывания u’(·) (при этом I*(x) = x в силу (4)). После касания оси абсцисс в некоторой точке k0 функция ξ(x) не может принимать отрицательных значений, поскольку в противном случае для таких x (см. (4)) значение I*(x) = 0, и тогда приходим к противоречию: ξ(x) > 0. Возрастание ξ(x) от 0 также исключено, так как для таких x выполнено I*(x) = x, что влечет убывание, а не возрастание ξ(x).

В итоге I*(x)=(x-k*)+. Вырожденный случай k*=IS здесь означает отказ от страхования.

Для доказательства единственности оптимальной стратегии страхования I*(x) заметим, что функционал J[I]=Eu(w-d-X+I(X)) строго вогнут

по I в силу строгой вогнутости функции

полезности u(x). Действительно, при ![]() неравенство

неравенство ![]() обращается в равенство лишь в случае

обращается в равенство лишь в случае

![]() , но тогда I1(X)=I2(X).

, но тогда I1(X)=I2(X).

Глава 3. Численный пример

Пусть страхователь имеет функцию полезности ![]() заданным показателем неприятия риска

заданным показателем неприятия риска

![]() Тогда уравнение

Тогда уравнение ![]() можно записать как:

можно записать как:

![]()

![]()

![]()

![]()

Тогда уравнение оптимальности будет:

![]()

Далее предположим, что функция распределения выплат экспоненциальная,

тогда функция распределения ущерба ![]() , где

, где ![]() - вероятность страхового случая.

Подставим это выражение в

- вероятность страхового случая.

Подставим это выражение в ![]()

![]()

![]()

Теперь решим уравнение ![]() подставив следующие параметры:

подставив следующие параметры:

![]()

Далее попробуем поменять их и посмотреть, как значения k зависят от изменения этих параметров.

Таблица 1

|

|

|

|

|

|

|

0,10 |

0,2 |

0,1 |

0,1 |

0,5307 |

|

0,11 |

0,2 |

0,1 |

0,1 |

0,5812 |

|

0,12 |

0,2 |

0,1 |

0,1 |

0,6313 |

|

0,13 |

0,2 |

0,1 |

0,1 |

0,6810 |

|

0,14 |

0,2 |

0,1 |

0,1 |

0,7303 |

|

0,15 |

0,2 |

0,1 |

0,1 |

0,7791 |

|

0,16 |

0,2 |

0,1 |

0,1 |

0,8276 |

|

0,17 |

0,2 |

0,1 |

0,1 |

0,8757 |

|

0,18 |

0,2 |

0,1 |

0,1 |

0,9233 |

|

0,19 |

0,2 |

0,1 |

0,1 |

0,9706 |