Материал: Вивчення структури господарського портфеля промислового підприємства методом Дібба-Сімкіна

Вивчення структури господарського портфеля промислового підприємства методом Дібба-Сімкіна

ЗМІСТ

Вступ

Розділ 1. Методичні підходи щодо аналізу господарського портфеля підприємства

Розділ 2. Аналіз складу та структури стратегічного господарського портфеля підприємства

Розділ 3. Розроблення рекомендацій та пропозицій щодо подальшого стратегічного розвитку господарського портфеля

Висновки

Список використаної літератури

ВСТУП

Актуальність теми. Методи аналізу господарського портфеля підприємства є важливим підґрунтям у прийнятті вдалих управлінських рішень щодо якісної і кількісної структури асортименту, частоти оновлення та інших аспектів забезпечення високого рівня обґрунтованості товарної політики підприємства. Найбільш повне задоволення потреб покупців в значній мірі залежить від правильного процесу формування господарського портфеля підприємства, що веде до підвищення реального рівня прибутку, покращення конкурентних позицій та зміцнення економічної стійкості компанії. Тому при розробці стратегії діяльності та розвитку компанії ключову роль відіграє ефективне формування господарського портфеля підприємства.

Аналіз господарського портфеля підприємства є один із способів, за допомогою якого керівництво компанії виявляє й оцінює свою господарську діяльність з метою вкладання коштів у найбільш прибуткові чи перспективні її напрямки і скорочення інвестицій у неефективні проекти. Передбачається, що портфель компанії повинен бути збалансований, тобто повинне бути забезпечене правильне поєднання підрозділів чи продуктів, що потребують капіталу для забезпечення зростання.

Для проведення повноцінного аналізу господарського портфеля є доцільним поєднання кількох відомих методів, які можливо адаптувати до ситуації на конкретному підприємстві. Результати аналізу господарського портфеля, отримані за різними методами, порівнюються між собою і на підставі отриманої інформації формуються пропозиції щодо змін та удосконалення складу асортиментного портфеля фірми.

Найбільш відомими та поширеними методами портфельного аналізу є: матриця БКГ модифікована та адаптована; матриця Мак-Кінсі; метод Дібба-Сімкіна; АВС-аналіз; рейтинговий аналіз асортименту фірми.

Метою курсової роботи є визначення основних напрямів вдосконалення структури господарського портфеля промислового підприємства та розроблення заходів, які б сприяли її покращенню.

Відповідно до мети в роботі визначено та вирішено такі науково - методичні та практичні завдання:

Ø вивченно теоретичні засад щодо аналізу господарської портфеля підприємства;

Ø розраховано показники, що характеризують діяльність підприємства;

Ø за методом Дібба-Сімкіна оцінено господарський портфель підприємства, його структуру;

Ø досліджено всі складові процесу формування господарського портфеля;

Ø визначено маркетиногово обґрунтовані заходи покращення діяльності підприємства та їх вплив.

Об’єктом курсової роботи є маркетингова діяльності на підприємстві ПАТ „Львівський молочний комбінат”.

Предметом вивчення є процес розвитку господарського портфеля ПАТ „Львівський молочний комбінат”.

Методологічною базою будуть виступати практичні та теоретичні напрацювання дослідників, які займалися вирішенням проблеми структури господарського портфеля промислових підприємств, різноманітні методи вивчення господарського портфеля промислових підприємств, серед яких: метод Дібба-Сімкіна, GAP - аналіз, модифікована та адаптована матриці БКГ.

Структура і обсяг роботи. Курсова робота складається зі вступу, трьох розділів,

висновків та списку використаної літератури. Загальний обсяг роботи становить 36 сторінок, включаючи 9 таблиць,4 рисунка,

список використаної літератури складається з 21 найменування.

РОЗДІЛ 1. МЕТОДИЧНІ ПІДХОДИ ЩОДО АНАЛІЗУ ГОСПОДАРСЬКОГО ПОРТФЕЛЯ ПІДПРИЄМСТВА

господарський портфель стратегічний розвиток

Для розробки стратегії діяльності та розвитку підприємств ключове значення має формування господарського портфелю. Від його складу залежать результати роботи підприємств як у короткостроковому, так і в довгостроковому періоді. Це пояснюється тим, що господарський портфель підприємства відображає ті сфери діяльності підприємства на які будуть направлені стратегiічні рішення та заходи.

Господарський портфель повинен відповідати можливостям підприємства і конкретним умовам зовнішнього середовища. Підприємство на основі аналізу господарського портфелю, що періодично проводиться, повинно визначати, які напрямки діяльності слід розвивати і в якому ступені, а які - ліквідовувати. При розробці стратегій розвитку господарський портфель може бути розширений за рахунок включення в нього нових видів діяльності.

Таким чином, вибір стратегічної господарювання потребує певної логічної послідовності. Це дозволить збалансувати стратегію господарювання, забезпечити стратегічний ефект.

Після визначення свого завдання організація формує стратегічні господарські підрозділи (СГП) - самостійні підрозділи або відділення відповідальні за асортиментну групу, або який-небудь товарний відділ у рамках організації з концентрацією на конкретному ринку і керуючим, наділеним повною відповідальністю за об'єднання всіх функцій у стратегію. СГП можуть включати всі товари з одними фізичними характеристиками або придбані для однакового користування в залежності від завдання організації. СХП - це основні елементи побудови стратегічного плану маркетингу. Кожне з них має наступні загальні характеристики: конкретну орієнтацію; точний цільовий ринок; одного з керівників маркетингу фірми на чолі; контроль над своїми ресурсами; власну стратегію, чітко визначених конкурентів; явне відмінна перевага.

Концепція СГП була розроблена компанією "Мак-Кинси" для фірми "Дженерал електрик" у 1971 році і дозволяє виявити господарські підрозділи, що мають найбільший потенціал за доходами, і надати їм ресурси, необхідні для їх росту. СХП, що не відповідають очікуванням, постійно контролюють і у разі потреби продають або закривають.

При розробці стратегії діяльності та розвитку диверсифікованих підприємств ключове значення має формування господарського портфелю. Від його складу залежать результати роботи підприємств як у короткостроковому, так і в довгостроковому періоді. Це пояснюється тим, що господарський портфель підприємства відображає ті сфери діяльності підприємства на які будуть направлені стратегічні рішення та заходи.

Зважаючи на високий ступінь диверсифікованості підприємств залізничного транспорту перед ними також постає завдання формування ефективного господарського портфелю.

Під господарським портфелем підприємства розуміють сукупність окремих напрямків діяльності підприємства.

Господарський портфель повинен відповідати можливостям підприємства і конкретним умовам зовнішнього середовища. Підприємство на основі аналізу господарського портфелю, що періодично проводиться, повинно визначати, які напрямки діяльності слід розвивати і в якому ступені, а які - ліквідовувати. При розробці стратегій розвитку господарський портфель може бути розширений за рахунок включення в нього нових видів діяльності. Необхідність формування господарського портфелю та управлінням ним обумовлено розширенням діяльності сучасних підприємств.

Збільшення напрямків господарювання - диверсифікованість підприємницької діяльності - стала одним з методів реагування підприємства на зміни в зовнішньому середовищі й вимоги ринку. У зв'язку з появою таких факторів, як зниження темпів росту, інфляція, швидка зміна технологій, посилення ролі різних соціально-політичних обмежень, зростаючий вплив керівництва держави на економіку, жорсткість конкуренції й вторгнення іноземних конкурентів, перед підприємствами постало завдання управління набором диверсифікованої продукції на ринках із великою кількістю перспектив.

З метою забезпечення ефективного господарювання та конкурентоспроможності продукції диверсифіковані підприємства повинні визначити види діяльності, якими слід займатися, їх структуру, тобто сформувати господарський портфель.

Існує декілька підходів до формування господарського портфелю підприємств. Останні можна умовно поділити на три групи. До першої групи слід віднести одиниці аналізу, які відображають об'єкти зовнішнього середовища. До другої групи відносяться одиниці аналізу, що відображують об'єкти внутрішнього середовища. До третьої групи відносяться одиниці, які суміщають в собі характеристики перших двох груп.

До першої групи відносять стратегічну зону господарювання (СЗГ). Управлінське значення СЗГ полягає в тому, що вона дає можливість диверсифікованим підприємствам раціоналізувати організацію різнорідних сфер бізнесу, а також допомагає зменшити складність підготовки стратегії.

До другої групи одиниць стратегічного аналізу, що формують господарський портфель підприємства, відносять:

. Стратегічний господарський центр - це внутріфірмова організаційна одиниця, яка відповідальна за вироблення стратегічних позицій підприємства в одній або декількох зонах господарювання.

. Стратегічний господарський підрозділ - це структурна одиниця диверсифікованої корпорації, що займається одним видом діяльності (бізнесу), або просто певний вид бізнесу.

. Стратегічні одиниці бізнесу (СОБ) - незалежні одна від одної сфери діяльності підприємства, які характеризуються певним продуктом (або групою продуктів), колом клієнтів і особливих ринкових завдань.

Слід зазначити, що до СОБ відносяться господарські підрозділи, якщо вони:

а) обслуговують ринок, а не працюють на інші підрозділи в складі корпорації (західні фахівці вважають, що якщо більше 60 % продукції, виробленої однією одиницею, використовуються усередині корпорації іншою виробничою одиницею, то їх доцільно розглядати як одну СОБ);

б) мають своїх споживачів і конкурентів;

в) керівництво СОБ контролює ключові фактори успіху на ринку.

. Стратегічні елементи бізнесу - напрямок діяльності підприємства, що має власну місію і завдання, діяльність якого можна планувати незалежно від інших напрямків.

До третьої групи одиниць аналізу відносять стратегічний сегмент, який представляє собою напрямок діяльності підприємства, що характеризується унікальною комбінацією ключових факторів успіху, отриманої в результаті аналізу наявних і можливих ресурсів у розглянутому періоді часу. Основна відмінність стратегічного сегменту в тому, що з одного боку, це елемент внутрішнього середовища, а з іншої - він включає елементи зовнішнього середовища.

Основою для прийняття такого рішення була система "планування-програмування-розроблення бюджету" (ППБ), яку запровадили в Міністерстві оборони США. Р. МакНамара і Дж. Хітч розробили новий підхід до прогнозування стану зовнішнього середовища.

Співвідношення понять стратегічної зони господарювання і стратегічної

одиниці бізнесу показано на рис. 1.1.

Верхня частина рисунка показує, що СЗГ характеризується як певним видом попиту

(потреб), так і певною технологією.

Рис.1.1. Стратегічні зони господарювання

Аналіз Дібба-Сімкіна - інструмент стратегічного аналізу, що дозволяє класифікувати продукцію за пріоритетними напрямами розвитку конкретних товарних груп, визначити ключові позиції асортиментного ряду, а крім того оцінити ефективність структури асортиментного ряду і розглянути напрямки її оптимізації.

Найбільш ефективно даний інструмент може бути застосовний при проведенні маркетингових досліджень і при стратегічному плануванні в компанії.

З метою процесу аналізується інформація про динаміку продажів і собівартості товару (причому в розрахунок береться лише змінна частина витрат, виключаючи постійну частину). За показниками відносини між обсягом продажу, вираженим у вартісних показниках, і внеском в погашення витрат продукція компанії може бути віднесена до однієї з чотирьох категорій. Фінансовий внесок в погашення витрат = виручка від реалізації - змінні витрати.

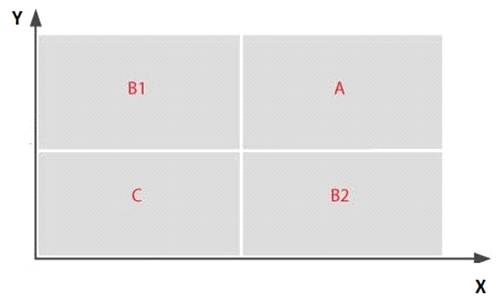

Класифікація груп представлена на рис.1.2.:

Рис.1.2. Матриця Дібба-Сімкіна

По осі Y - відкладаються темпи приросту обсягів реалізації товару у вартісному виразі.

По осі X - питому вагу фінансового внеску конкретного товару у покриття загальних витрат. Отже у матриці Дібба-Сімкіна необхідно розрахувати фінансовий внесок асортиментної групи в покриття витрат (маржинальний прибуток).

А - найцінніша для компанії категорія товарів. Продукція, яка входить у розглянуту групу цілком може бути еталоном при внесенні в асортимент нового товару. Очевидно, що доцільно прагнути до зростання кількості товарних позицій в даній категорії, тому що зростання продажів саме цих товарів найбільше впливає на показники прибутковості фірми.- необхідно визначати шляхи для збільшення прибутковості цих товарів (за допомогою виправданого підвищення цін, укладенням угод з постачальниками на більш вигідних умовах, що дозволить знизити собівартість продукції тощо), тому що через високих показників обсягу продажів, навіть невелике збільшення прибутковості може привести до значного зростання прибутку фірми взагалі.

В2 - слід виявляти можливості для зростання продажів товарів з даної категорії (рекламні та промоутерські заходи). Через високої рентабельності продукції, представленої в цій категорії, темпи збільшення прибутку фірми вище темпів зростання продажів товарів.

Група С - найменш цінні товари. Слід визначити можливості

заміни деяких товарів з даної категорії, а крім того - оцінити ефективність

повного виключення самих «неприбуткових» товарів.

Розглянутий вид аналізу - украй корисний маркетинговий

інструмент для ефективного стратегічного розвитку компанії.

РОЗДІЛ 2. АНАЛІЗ СКЛАДУ ТА СТРУКТУРИ СТРАТЕГІЧНОГО ГОСПОДАРСЬКОГО ПОРТФЕЛЯ

ПІДПРИЄМСТВА

ПАТ „Львівський молочний комбінат” сформував власний господарський портфель таким чином що до нього входять : молоко, вершки, СЗМ, масло вершкове, спред солодко-вершковий, ряжанка, кефір, сметана, сир кисломолочний, сироватка.

За допомогою внутрішньої інформації ПАТ „Львівський молочний комбінат”, можна аналізувати склад та структуру

господарського портфеля, використовуючи метод Дібба-Сімкіна. Вихідні дані для портфельного

аналізу представлені у табл.2.1.

Таблиця 2.1

Вихідна інформація для портфельного аналізу методом Дібба-Сімкіна

|

Найменування СГП |

Обсяги реалізації продукції підприємства, тис. грн. |

Чистий дохід (виручка) від реалізації продукції, тис. грн. |

Змінні витрати на виробництво та реалізацію продукції, тис. грн. |

||||

|

|

2010 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 |

|

1. Молоко |

22028,3 |

17710,8 |

20601,1 |

17710,8 |

20601,1 |

14618,4 |

17421,2 |

|

2. Вершки |

431,6 |

336,6 |

332,1 |

336,6 |

332,1 |

256,6 |

245,4 |

|

3. СЗМ |

648,2 |

823,8 |

970,4 |

823,8 |

970,4 |

610,9 |

739,4 |

|

4. Масло вершкове |

376,5 |

634,9 |

1000,8 |

634,9 |

1000,8 |

474,2 |

706,8 |

|

5. Спред солодко-вершковий |

107,1 |

204,8 |

281,7 |

204,8 |

281,7 |

164,9 |

236,7 |

|

6. Ряжанка |

378,6 |

466,7 |

513,9 |

466,7 |

513,9 |

368,1 |

392,2 |

|

7. Кефір |

1090,9 |

1222,3 |

1122,5 |

1222,3 |

1122,5 |

959,2 |

918,1 |

|

8. Сметана |

1934,1 |

1983,0 |

2170,8 |

1983,0 |

2170,8 |

1591,8 |

1575,0 |

|

9. Сир кисломолочний |

856,2 |

708,3 |

820,9 |

708,3 |

820,9 |

575,9 |

709,4 |

|

10. Сироватка |

1374,9 |

504,0 |

265,2 |

504,0 |

265,2 |

454,2 |

222,6 |