Материал: Вексель как средство безналичных расчетов

Интересно и то, что, помимо изменений в организации размещений и структуре участников вексельного рынка, наблюдается пересмотр принципов торговли, а точнее, подхода к получению прибыли. Ранее участники рынка зарабатывали на общем движении, которому следовали векселя вслед за облигациями. Теперь вексельный рынок стал более самостоятельным и уже не так сильно зависит от тенденций и движений облигационного рынка. В то же время за счет повышения прозрачности и публичности векселедателей у участников рынка появилась возможность делать более точные оценки их финансового состояния, на основании которых выискивать из общей массы недооцененные или, напротив, слишком дорогие бумаги. Понятно, что, например, для рынка акций или облигаций подобный способ торговли не является чем-то новым, но для рынка векселей это своего рода ноу-хау, поскольку раньше решить данную задачу подчас можно было лишь эмпирическим путем.

При всех этих, безусловно, позитивных изменениях многие проблемы, присущие вексельному рынку, до сих пор остаются нерешенными. Прежде всего существует много сложностей, связанных с документарной формой векселя (на что было указано выше при упоминании единого депозитария). Вторая серьезная проблема заключается в том, что вексельный рынок представляет собой олигополию. Количество основных игроков фактически ограниченно 5 профессиональными участниками, на которых приходится до 90% от суммарного оборота, что в значительной мере затрудняет приход на рынок новых игроков со своими клиентами-эмитентами. И наконец, ахиллесова пята вексельного рынка - проблемы юридического характера. Это и сложности, возникающие при обосновании "вексельных возражений" (оснований, по которым тот, кому предъявлено требование о платеже по векселю, отказывается его исполнять), и правильная юридическая классификация документа, не признанного векселем ввиду отсутствия какого-либо существенного реквизита или несоответствия обязательных реквизитов векселя предписаниям вексельного закона (дефект формы). Не в полной мере урегулированы вопросы о существе и характере прав, передаваемых посредством индоссамента, о юридической природе и правовых последствиях совершения залогового индоссамента, а также процедура передачи векселя его держателем векселедателю при его погашении и связанные с этим риски векселедержателя и/или векселедателя, определение момента оплаты вексельного обязательства и др.

И все же налицо тот факт, что в последние годы вексельный рынок сделал значительный шаг вперед, чем доказал свое право на существование. При этом очевидно, что потенциал векселя как инструмента для размещения и привлечения реализован пока не в полной мере, что позволяет надеяться на дальнейшее развитие этого уникального сегмента долгового рынка.

2.2 Итоги развития

рынка векселей в 2011-2013 гг

Смотря вперёд, и подводя итоги развития рынка векселей с 2011г. по сегодняшний день, нельзя не отметить, что в настоящее время спрос на векселя по-прежнему ограничен небольшим списком крупнейших банков и промышленных компаний, что определяется в первую очередь ликвидностью их ценных бумаг, т. е. возможностью быстрого проведения операций покупки/продажи, а также заключением под них операций РЕПО. В то же время восстановление вексельного рынка до его «докризисного» состояния может произойти только после полного преодоления «кризиса доверия» между банками, для чего может потребоваться как минимум еще несколько месяцев. При этом с особым интересом участники вексельного рынка будут ждать объявление решения Банка России по включению коммерческих банков в систему страхования вкладов, которое станет своеобразной дополнительной гарантией надежности и финансовой устойчивости для этих банков и их ценных бумаг. Вместе с тем восстановление функционирования банковской системы в полном объеме позволит развивать вексельные программы средним и более мелким промышленным и торговым компаниям, спрос на ценные бумаги которых существенно снизился после кризиса из-за опасения невозможности рефинансирования ими старых долгов в условиях ограничения финансирования со стороны банковской системы.

Тем не менее развитие практики выпуска векселей с целью привлечь краткосрочные денежные средства, несомненно, будет продолжаться благодаря некоторым преимуществам для компаний-векселедателей по сравнению с традиционным банковским кредитованием или выпуском облигационных займов. Их кратко можно сформулировать так:

более свободный и легкий доступ к долговым капиталам;

снижение регулятивных (организационных) издержек;

потенциальная возможность снижения стоимости финансовых ресурсов для векселедателя;

возможность оперативного управления долговым портфелем;

возможность использования векселей в качестве расчетного средства;

и как результат повышение финансовой устойчивости векселедателя в целом.

В то же время нельзя не отметить, что вексельный рынок остается все же более рискованным вложением для инвесторов, что определяется несколькими основными факторами. Например, его документарная форма повышает риск приобретения фальшивых векселей либо векселей с дефектами формы, требует от инвестора затрат на проведение криминалистической экспертизы и дополнительных проверок. Выходом из этой ситуации служит организация «безналичного» обращения векселей путем помещения их в кастодиальный депозитарий.

Для дальнейшего развития и повышения привлекательности вексельного рынка в целом необходимо выполнить ряд условий, к которым, в частности, можно отнести развитие практики «безналичного» обращения векселей, создание организованной торговой площадки, повышение информационной прозрачности векселедателей и уровня их открытости для инвесторов.

На рисунке 3 отразим схематично развитие векселя

с 2011- 2013гг.

2011г. 2012г. 2013г.

Рисунок 3 - Развитие векселя с 2011г-2013г

Реализация этих, а также ряда других условий позволит вексельному рынку выйти на новый более качественный уровень, что в свою очередь позволит промышленным, торговым и другим компаниям существенно упростить механизм привлечения средств с рынка капитала, а участникам фондового рынка даст еще более безопасный и ликвидный инструмент для краткосрочных инвестиций.

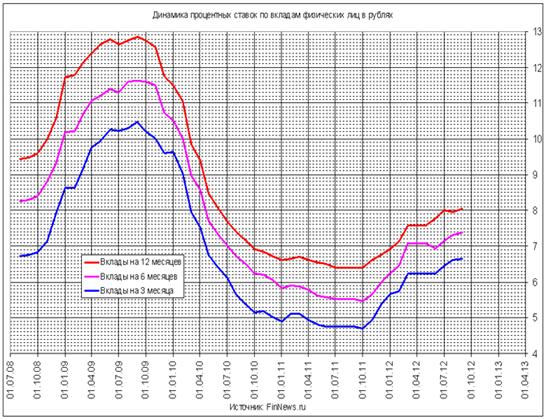

Исследование векселя с 2011г.по 2013г. согласно

статистики, и отражению их на координатной прямой, как показано на рисунке 4,

показывает рост спроса на эти ценные бумаги, увеличению оказанных услуг, в

частности банков, с помощью вексельных бумаг. Что означает увеличение спроса на

вексель, в отличии от середины 2010г. по 2011г.,к 2013г. спрос на вексель

возрастает, и он получает поле стабильное положение на рынке ценных бумаг.

Рисунок 4 - Динамика процентных ставок по

вкладам физических лиц

ЗАКЛЮЧЕНИЕ

. Вексель, используемый в качестве залога при кредитовании, является надежным средством обеспечения кредита, а также получения дополнительного дохода от переданных в залог ценных бумаг.

. Использование векселя в сфере коммерческого кредитования, при котором банки не затрачивают и не отвлекают собственные кредитные ресурсы, а предоставляют юридическому лицу кредит в виде набора векселей на сумму кредита. При этом обеспечивается высокая доходность от этой операции, а также при правильной организации кредитования снижается уровень кредитного риска.

. В целях развития вексельного обращения необходимо широко пропагандировать развитие вексельных отношений в современной финансовой ситуации, разъяснять нормы и положения вексельного законодательства, всемерно внедрять векселя в хозяйственный и торговый оборот России.

Выпуск векселей позволяет решать следующие задачи:

увеличить оборотные средства предприятия, покрытие временных кассовых разрывов для финансирования капитального строительства и инвестиционных проектов;

сгладить сезонные и прочие перепады платежного баланса;

заменить дорогие кредиты и займы;

привлечь средства не только банков и других профессиональных участников финансового рынка, но и предприятий, имеющих временно свободные денежные средства;

стимулировать расчеты с дебиторами путем использования векселей предприятия, что позволяет снизить долю просроченной дебиторской задолженности в ее общей массе;

при выпуске конкурирующей на внутреннем рынке продукции наличие у потенциальных потребителей векселей вашего предприятия при прочих равных условиях стимулирует их приобрести продукцию у вас, а не у конкурентов, так как в этом случае они могут рассчитаться векселями (такую тактику использовала, например, компания «ЛУКойл»);

улучшить имидж предприятия и общие представления участников рынка о нем. В результате размещения векселей у участников рынка формируется мнение, что предприятие, способное привлекать денежные средства, выпуская свои векселя и занимая деньги публично, имеет хорошую кредитоспособность, использует современные, цивилизованные финансовые и управленческие технологии;

сделать торговую марку предприятия более узнаваемой среди широкого круга участников рынка, то есть увеличить ее стоимость.

В связи с большим дефицитов денежных средств в стране, большую роль в экономике стал играть вексель, как этап вексельного кредитования. Рассмотрев экономическую сущность векселя как кредитно-расчётного документа можем сделать вывод, что в кредитных расчётах это удобный документ. Как оказалось, вексель это не просто бумага со штампом, которая имеет юридическую силу. Это юридический документ ещё различается по видам и по разному классифицируются. Прежде чем стать векселедержателем, нужно хорошенько изучить все нюансы, касающиеся заполнения и видов векселей.

Векселя могут служить, так сказать, распиской ни

только, между юридическими лицами, но и физическими. Векселя в России

необходимы, поскольку активизация вексельного обращения приводит: во-первых, к

ускорению расчетов и оборачиваемости оборотных средств; во-вторых, уменьшается

потребность в банковском кредите, соответственно снижаются процентные ставки за

его использование и в результате сокращается эмиссия денег. Оборот векселей в

ближайшее время должен оставаться массовым.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Гражданский кодекс Российской Федерации. - М.: ЭКСМО, 2010. - 542 с.

.Указ Президента РФ от 19 октября 1993 г. № 1662 "Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение".

. Указ Президента РФ от 19 октября 1993 г. № 1962 и от 23 мая 1994 г. № 1005 "О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве"

. Постановление РФ от 26 сентября 1994 г. № 1094 "Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения".

. Абаева Н. П. Классификация банковских услуг / Н. П. Абаева, Л. Т. Хасанова // Финансы и кредит. - 2011. - № 24. - С. 16-21. - Библиогр.: с. 21 (8 назв.).

. Альтернативный рынок банковских услуг / М. Кирьянов // Банковское дело. - 2011. - № 3. - С. 7-20.

. Андреева А. В. Особенности конфликтно-динамической концепции стратегического маркетинга на посткризисном рынке банковских услуг / А. В. Андреева // - 2010.

. Анисимова А. И. Структура рынка банковских услуг и ее влияние на конкуренцию (на примере двух российских регионов) / А. И. Анисимова, А. В. Верников // Деньги и кредит. - 2011. - № 11. - С. 53-62. - Библиогр.: с. 61-62 (31 назв.).

. Ахунова Р. Т. Реинжиниринг бизнес-процессов расчетно-кассового обслуживания в банке России / Ахунова Р.Т. // Известия Санкт-Петербургского университета экономики и финансов. - 2010

. Банковский менеджмент : учеб. / E. Ф. Жуков [и др.]. - 3-е изд., перераб. и доп. - М. : ЮНИТИ, 2009. - 303 с. - Библиогр.: с. 300 (16 назв.).

. Банковский менеджмент : учеб. / О. И. Лаврушин [и др.]. - 3-е изд., перераб. и доп. - М. : КноРус, 2010. - 554 с.

. Банковское дело : розничный бизнес : учеб. пособие / Г. Н. Белоглазова [и др.]. - М. : КноРус, 2010. - 413 с.

. Банковское дело. Экспресс-курс : учеб. пособие / О. И. Лаврушин [и др.]. - 4-е изд., стер. - М. : КноРус, 2011. - 348 с.

. Белоглазова Г. Н. Банковское дело. Организация деятельности коммерческого банка : учеб. / Г. Н. Белоглазова, Л. П. Кроливецкая. - М. : Юрайт, 2010. - 422 с.

. Бокова Ф. М. Исследование эффективности и качества банковских услуг / Ф. М. Бокова // Инженерный вестник Дона. - 2011

. Волчков А. Ю. Информационное обеспечение управленческого анализа доходности банковских продуктов / А. Ю. Волчков // Управление экономическими системами: электронный научный журнал. - 2011. - № 26. -

. Головко Ю. В. Сегментация и визуализация - инструменты продвижения в банковской сфере / Ю. В. Головко // Маркетинг и маркетинговые исследования. - 2011. - № 4. - С. 320-329.

. Деньги. Кредит. Банки : учеб. / О. И. Лаврушин [и др.]. - 9-е изд., стер. - М. : КноРус, 2010. - 559 с.

. Доржиев С. Что значит по-новому понимать клиента? / С. Доржиев // Банковские технологии. - 2011. - № 10. - С. 24-26.

. Дремина Г. А. Инструменты повышения эффективности банковских услуг в условиях финансовой нестабильности / Г. А. Дремина // Вестник Омского университета. Серия: Экономика. - 2010.

. Заернюк В. М. Экономическая модель развития рынка банковских услуг: концептуальный подход В. М. Заернюк, Л. И. Черникова // Финансы и кредит. - 2012. - № 7. - С. 41-48.

. Иванченко Ю. С. Рынок банковских услуг и кредитные риски в условиях транзитивной экономики / Ю. С. Иванченко // Власть и управление на Востоке России. - 2011.

. Кащук Ю. Единое фронтальное решение - новый подход в архитектуре клиентоориентированных банковских систем / Ю. Кащук, Н. Алексашина // Банковские технологии. - 2012. - № 3. - С. 46-47.

. Кудрявцева Ю. В. Направления совершенствования видов кредитных услуг населению = Development tendencies of retail banking services for private customers / Ю. В. Кудрявцева // Банковские услуги. - 2011. - № 10. - С. 32-36.

25. Курманова Л. Институциональные факторы конкурентоспособности кредитных организаций / Л. Курманова, Д. Курманова // РИСК: ресурсы, информация, снабжение, конкуренция. - 2011. - № 4, Ч. 1. - С. 224-227.

. Марамыгин М. С. Понятие розничного банковского продукта / М. С. Марамыгин, А. В. Поваров // Известия Уральского государственного экономического университета. - 2011. - № 2. - С. 22-28.

. Марченко А. А. О влиянии денежно-кредитной политики Центрального банка России на экономическую активность в стране / А. А. Марченко // Социально-гуманитарные знания. - 2012. - № 1. - С. 339-344.

. Новаторов Э. В. Многомерная сегментация и стратегии охвата рынка в банковской сфере / Э. В. Новаторов // Банковское дело. - 2011.

. Петри А. А. Методическое обеспечение диагностики рыночной ориентированности банковских услуг : автореф... канд. экон. наук: 08.00.05 / А. А. Петри ; Байкал. гос. ун-т экономики и права. - Иркутск, 2011. - 23 с.

. Подложёнов И. М. Коммерческие банки: новые услуги и инновационные технологии коммуникации / И. М. Подложёнов // Известия Пензенского государственного педагогического университета им. В. Г. Белинского. - 2011.