Материал: Вексель как средство безналичных расчетов

Наиболее распространены протест против акцепта и протест против оплаты векселей. По отношению к простому векселю возможно только опротестование платежа, так как простой вексель не нуждается в акцепте. Вексельный протест дает держателю право на предъявление регрессионного иска ко всем ответственным по векселю лицам (индоссантам, авалистам, акцептантам, векселедателю) - ко всем вместе или к каждому в отдельности. Регресс - это обратное требование о возмещении уплаченной суммы, предъявляемое одним физическим или юридическим лицом другому обязанному лицу. Регресс применяется при вексельном протесте.

Законом установлены определенные сроки вексельного протеста: протест против акцепта должен быть совершен до срока платежа; протест против платежа - в один из двух рабочих дней, следующих за сроком платежа. По истечении сроков, установленных для вексельного протеста, держатель теряет право на регресс, но не лишается права на иск к акцептанту[23].

Векселедержатель может быть освобожден от совершения вексельного протеста, если векселедателем на векселе сделана оговорка "без протеста".

В некоторых случаях регресс может наступить и до срока платежа. Положение предусматривает возможность досрочного регресса в случаях банкротства плательщика, прекращения им платежей, безрезультатного обращения взыскания на его имущество, банкротства векселедателя по векселю, не подлежащему акцепту[7].

Опротестованный вексель не принимается банком к учету и не может служить средством платежа[13].

В связи с введением в хозяйственный оборот векселей коммерческие банки могут осуществлять с ними различные операции. Они проводят учет векселей (или переучет Центральным банком РФ), их инкассирование, акцепт векселей, аваль векселей, а также комиссионные операции с ними и др.

Учет векселей состоит в том, что векселедержатель или, точнее, векселепредъявитель продает банку векселя по индоссаменту до наступления срока платежа и получает определенную сумму по векселю за вычетом определенного процента от этой суммы за досрочное получение. Этот процент называется учетным процентом или дисконтом.

Учитывая вексель, предъявитель избавляется от забот о возврате банку полученных от него денег, так как банк получает их непосредственно от векселедателей и лишь при их неблагоприятном финансовом состоянии (если они не могут погасить вексель) обращается к предъявителю векселя.

К учету принимаются векселя, основанные только на товарных коммерческих сделках, поскольку банк должен быть уверен в своевременной их оплате. Векселя бронзовые, дружеские, встречные к учету не принимаются. Не принимаются также к учету векселя, выданные организациями и лицами, допустившими свои векселя до протеста[22].

В целях снижения риска при учете векселей банки проверяют кредитоспособность клиента, правильность заполнения всех реквизитов, полномочия лиц, оставивших подписи на векселях, подлинность этих подписей. Учитываемые векселя должны иметь не менее двух подписей. Количество передаточных подписей свидетельствует о надежности векселя.

Покупая чужой долг, банк стремится заработать на разнице между валютой (так называется номинал у данных ценных бумаг) векселя и фактически уплачиваемой векселе предъявителю суммой. Взимаемое банком вознаграждение (учетный процент) исчисляется на основании учетной ставки и зачисляется банком в доход при покупке векселя[27].

Векселя предъявляются в банк с реестрами, имеющими единообразную форму. В реестре векселей, представленных к учету в коммерческом банке, содержатся следующие данные: дата и место составления, наименование векселедателя, адрес, место платежа, сумма, учетный процент. Векселя располагаются в реестрах по срокам. Реестры должны быть подписаны предъявителем. Записи по перечисленным в реестре векселям сличаются с реквизитами приложенных векселей. Представленные к учету векселя должны иметь бланковые передаточные индоссаменты от имени предъявителя. Векселя, оказавшиеся при проверке неудовлетворительными, вычеркиваются из реестра[8].

Купленный вексель может быть с выгодой для банка продан другому банку (коммерческому или Центральному). Следовательно, переучет векселей Центральным банком РФ означает покупку векселей, уже купленных у своих клиентов коммерческими банками. С помощью механизма переучета векселей Банк России осуществляет рефинансирование коммерческих банков, пополняя их ресурсы при необходимости[7].

Переучетные операции Центрального банка РФ

определяют еще одну важную функцию векселя - функцию инструмента

рефинансирования (кредитования банковских учреждений) и инструмента проведения

Банком России денежно-кредитной политики. Учетная политика проводится

Центральным банком посредством установления и пересмотра официальной процентной

ставки по рефинансированию. Повышая или понижая ставку процента, Банк России

может ограничивать операции по переучету векселей, регулируя их масштабы по

своему усмотрению в зависимости от хозяйственной конъюнктуры. Регулируя уровень

ставок по рефинансированию, он влияет на величину денежной массы в стране,

способствует повышению или сокращению спроса коммерческих банков на кредит[10].

1.2 Основные виды

векселей и их функции

Перед тем как ознакомиться с видами и функциями векселей рассмотрим

вексель кредитный финансовый расчетный

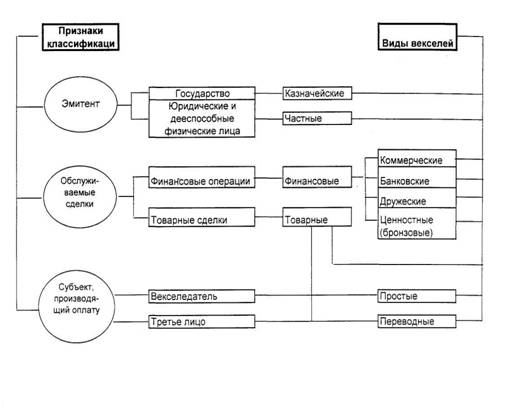

Рисунок 1 - Признаки классификации и виды

векселей

Различают следующие виды векселей:

В зависимости от характера движения:

простой (соло-вексель);

переводный (тратта);

Простой вексель выписывается заемщиком (векселедателем) и содержит обязательство платежа кредитору (векселедержателю). В простом векселе необходимо участие двух лиц - векселедателя и векселедержателя: векселедатель обязуется осуществить платеж лично[21].

Переводной вексель (тратта) выписывается кредитором (трассантом) и содержит приказ должнику (трассату) об уплате обозначенной суммы третьему лицу (ремитенту). В переводном векселе участвуют три лица, и имеют они другие названия: векселедатель (трассант) - лицо, выписавшее вексель и дающее приказ о его оплате; плательщик по векселю (трассат) - лицо, которому адресован приказ об оплате векселя; получатель денег по векселю (ремитент) - лицо, предъявляющее вексель к оплате и получающее по нему деньги[21].

«Переводной вексель» говорит о том, что обязательства векселедателя как бы переводятся на плательщика. В этом случае трассант выступает кредитором по отношению к должнику и должником по отношению к ремитенту. Когда же трассант выставляет переводной вексель на трассата с предложением уплатить денежную сумму самому трассанту, то кредитор становится одновременно и ремитентом. Обязательство платежа по векселю носит условный характер, т. е. трассант обязуется уплатить в случае, если плательщик не уплатит.

В соответствии с Положением о переводном и простом векселе вексель должен быть составлен в письменной форме и содержать следующие реквизиты[30]:

вексельную метку, т. е. наименование указанного документа словом "вексель" на том языке, на котором документ составлен;

ничем не обусловленное обязательство осуществить платеж определенной суммы денег;

указание срока платежа;

место, в котором должен быть совершен платеж;

наименование лица, кому и по приказу кого платеж должен быть совершен;

дату и место составления векселя;

подпись векселедателя.

Переводной вексель может подлежать оплате в месте жительства трассата, третьего лица или в каком-либо другом месте, обозначенном в векселе. Кроме того, в векселе должно быть указано наименование лица, которому подлежит платеж. Приобретатель переводного векселя может требовать, чтобы он был ему выдан в нескольких экземплярах. Каждый экземпляр должен быть подписан векселедателем. Написание векселя в нескольких экземплярах облегчает его обращение. Обычно первый экземпляр (прима) направляется на акцепт плательщику, а второй (секунда) - в обращение[30].

В переводном векселе, кроме того, указывается наименование плательщика. Без любого из названных реквизитов документ не имеет силы векселя, однако имеются следующие исключения[27]:

вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении;

при отсутствии особого указания место, обозначенное рядом с наименованием плательщика, считается местом платежа и одновременно местом жительства плательщика;

вексель, не указывающий места его составления, рассматривается как подписанный в месте, обозначенном рядом с наименованием трассанта.

Помимо обязательных реквизитов, в вексель разрешено включение таких пометок, как "без оборота", "по приказу", "без протеста".

В зависимости от возможности держателя векселя переуступить право получения денег другому лицу[30]:

именной («Платите предприятию»);

ордерный («Платите предприятию или по его приказу любому другому предприятию»);

предъявительский («Платите предъявителю»);

Ордерный вексель предусматривает возможность держателя переуступить право получения денег другому лицу с помощью совершения особой передаточной надписи - индоссамента. Лицо, которое уступает свои права, называется индоссантом, а которое приобретает права - индоссатом. Индоссамент должен быть совершен только на обороте векселя либо на добавочном листе - аллонже и подписан индоссантом[30].

Таким образом, совершая индоссамент, держатель вместо превращения векселя в наличность <#"906534.files/image002.gif">

Рисунок 2 - Крупнейшие банки - векселедатели

Сначала организаторы вексельных размещений чаще всего ограничивались поддержанием двухсторонних котировок на наиболее известных информационно-торговых площадках. Впрочем, в случае "распихивания" векселей по "карманам" собственных клиентов, особого смысла в этом не было. Поэтому в определенный момент времени для создания полноценного вторичного рынка и повышения ликвидности выпуска организаторы стали привлекать соорганизаторов. В состав таких пулов, как правило, включаются 2-3 участника, как минимум один из которых является активным участником вексельного рынка. Обычно организатор и соорганизаторы заранее оговаривают размер своего участия, т.е. количество векселей

Фактически подобная схема представляет собой вариант гарантированного размещения, последние годы часто практикуемого при выпуске облигаций. И хотя в зависимости от статуса участников размер их комиссии может несколько различаться, прочие условия выписки векселей для всех участников пула одинаковы. Благодаря этому на этапе вторичного размещения бумаг удается избежать ценового демпинга уже непосредственно на вексельном рынке, что также является необходимым условием для повышения ликвидности выпуска. Отметим, что, хотя за векселедателем и сохраняется право самостоятельного размещения собственных обязательств, ставки его выписки не должны превышать оговоренные участниками пула уровни. Это ограничение в какой-то мере позволило централизовать процесс выписки векселей и исключить нежелательные ценовые колебания на этапе размещения.

Еще одним новшеством, положительно повлиявшим на вексельный рынок, можно считать появление так называемого траншевого размещения векселей. Так, если раньше с момента объявления о начале размещения обязательств векселедателя выписка велась фактически непрерывно, то в настоящее время векселедатель и участники размещения стали заранее оговаривать общий номинал бумаг, после реализации которого выписка ими временно прекращается. Размер транша в таком случае обычно продиктован реальными потребностями векселедателя в денежных средствах, но может быть и скорректирован организаторами в целях увеличения ликвидности выпуска. Кроме того, на весь период размещения транша сторонами также фиксируется как срок, так и ставки, по которым будет производиться выписка. Преимуществ у подобного способа размещения довольно много: во-первых, у инвесторов создается четкое представление о потребностях векселедателя в денежных средствах и совокупном размере его вексельной задолженности; во-вторых, фиксирование ставок на заранее оговоренный период времени дает участникам рынка определенную степень свободы, а также возможность заработать свою комиссию практически на всех этапах размещения. И наконец, перерывы между траншами позволяют не только распространить бумагу между широким кругом лиц, но и начать обращение на вторичном рынке.

Кроме совершенствования механизмов размещения векселей и организации вторичного обращения, организаторы рынка пытаются повысить привлекательность векселей за счет расширения сопутствующих услуг. Речь, конечно, идет об услугах домициляции, а также создании единого депозитария.

Что касается организации домициляции векселей, то изначально подобная услуга предоставлялась в случаях, когда векселедатель находился в удалении от основных рынков обращения его обязательств или не имел возможности осуществлять проверку векселей. Однако со временем инвесторы поняли удобство и преимущество того, что при погашении векселя они могут обратиться к тому же участнику рынка, у которого вексель был изначально куплен. Это особенно удобно, когда инвестор планирует сразу после погашения векселей приобрести новый выпуск бумаг.

Задача другого вида сервиса, единого депозитария, - обеспечить максимально простой и удобный доступ на рынок инвесторов, в прямом и переносном смысле далеких от рынка. Прежде всего наличие подобной услуги способствует выходу на рынок небольших региональных компаний и банков, которые территориально находятся вдали от основных центров вексельной торговли - Москвы, Екатеринбурга и Санкт-Петербурга. Не имея представительств в этих городах, при погашении или продаже бумаг они вынуждены нести дополнительные издержки по их транспортировке. Кроме того, наличие единого депозитария позволяет участнику рынка избежать большого количества специфических рисков, присущих векселям (порчи, утери, кражи, фальсификации и мошенничества). Это делает торговлю более удобной и выгодной, что стимулирует активность игроков и привлекает на рынок новых участников, избегавших ранее инвестировать средства в векселя по вышеназванным причинам.

Как ни странно это звучит, но развитию вексельного рынка способствует и расширение конкурирующего сектора - облигационного рынка. За последний год на облигационном рынке появилось довольно много новых эмитентов. Однако, придя на более "цивилизованный" рынок, они не отказались от своих вексельных программ. Таким образом, все больше компаний (а за последний год к ним стали присоединяться и банки) оказываются представленными на обоих рынках.

Облигационный рынок более прозрачен и в плане организации торгов, и в отношении формирования цен. В свою очередь наличие у эмитента облигаций позволяет более адекватно оценить уровни доходности его вексельных обязательств. При этом, как ни странно, доходности по векселям обычно на несколько процентных пунктов выше, чем по облигациям того же эмитента. Можно довольно много говорить о том, откуда возникает подобная премия, однако ни для кого не секрет, что кредитные риски владельцы облигаций и векселей несут одинаковые. Именно поэтому лимиты на операции с векселями и облигациями часто устанавливаются в рамках одного общего лимита, рассчитанного на конкретного эмитента. Естественно, по мере роста ликвидности облигаций и снижения их доходности трейдеры в поисках более высокого заработка обращают внимание и на векселя компании. Таким образом, на вексельный рынок приходят те, кто до этого никогда не работал с векселями, а также возвращаются прежние игроки, хорошо знакомые с данным сегментом долгового рынка.