Материал: Управление сбытом продукции малого предприятия

Планирование - постановка целей и разработка путей их достижения. Цикл планирования начинается с руководства высшего звена, определяющего миссию организации, принципы, долгосрочные направления деятельности, параметры эффективности, способы достижения планируемых параметров и средства реализации намеченных стратегий. Уровни планирования:

стратегические планы;

тактические;

оперативные планы;

исследования, разработки, производства, маркетинг.

Стратегия всегда связана с решением важнейших проблем. В качестве таковых являются базовые цели и показатели: объем продаж, темпы роста, прибыль, доля на рынке, структура капитала, дивиденды, уровень качества продукции, устойчивость фирмы, социальные цели. Тактика определяет пути, обеспечивающие приближение к заданным целям и параметрам.

Стратегическое планирование - начинается установления руководством общих стратегических задач. Стратегический план - план, который позволяет планировать с позиции завтрашнего дня, - адаптивный процесс, в результате которого происходит постоянная корректировка принятых управленческих решений, постоянный контроль за их выполнением. Для эффективности стратегического планирования необходимо ясное представление о будущем состоянии внешней и внутренней среды фирмы. Для этого в крупных фирмах создаются информационные системы, данные которых оцениваются с помощью систем анализа. Тактическое планирование - связанное с решением задач на настоящее время. Важен этап прогнозирования. Необходимо предвидеть ход развития событий на предприятии. В отрасли. В хозяйстве, у конкурентов.

Существует два аспекта организационного процесса:

)деление организации на подразделения соответственно целям и стратегиям;

) определение полномочий, которые связывают высшее звенья производства с низшими уровнями работающих и обеспечивают возможность распределения и координации задач.

Средством, при помощи которого руководство устанавливает отношения между уровнями полномочий, является делегирование.

.3 Контроль процессов в области сбыта

сбыт мебель безубыточность

Контроль - постоянная и систематическая и непрерывная проверка и оценка положения и процессов в области сбыта. Контроль - это сравнение планов и реального положения. Контроль осуществляется в последовательности:

Установление плановых показателей - выяснение реальных значений показателей - сравнение полученных и плановых показателей - анализ результатов сравнения.

Задачами контроля являются:

установление степени достижения цели (анализ отклонений);

выяснение возможности улучшения (обратная связь);

проверка, насколько соответствует требуемой приспособляемость предприятия к изменениям условий окружающей среды.

Полнота и качество контроля и анализа зависят от поставленных целей и конкретных вопросов, на которые необходимо обратить внимание.

Глава 2. Организация сбыта продукции

.1 Краткая характеристика по открытию мебельного производства

Компания, область ее деятельности. Цель бизнеса

Я - учредитель, создавая данную фирму, ставлю перед собой следующие цели:

. Выбрать долю рынка.

. Ознакомить потребителей с предлагаемыми нами товарами, устроив выставку - продажу.

. Сбор и обработка заказов потребителей.

. Постоянное совершенствование продукции по всем ее параметрам.

. Постоянное увеличение доли рынка посредством расширения числа клиентов.

. Получение максимальной прибыли.

Расчет производиться для мебельного цеха, который производит корпусную мебель среднего ценового сегмента. Это офисная мебель, кухни, шкафы и пр. Предприятие организовано по принципу неполного цикла, то есть подготовкой сырья будут заниматься поставщики, предприятие производит готовые панели под сборку согласно разработанным чертежам. Для запуска проекта будут использоваться собственные средства, что даст дополнительное преимущество по формированию ценовой политики и более краткий срок окупаемости.

Предварительный перечень ассортимента производимой продукции (при дальнейшем изучении спроса эти данные будут меняться):

· Кухни, фасады для кухонь;

· Шкафы, тумбы, полки, ящики, столы обеденные, стулья, табуреты;

· Офисная мебель - компьютерные столы, полки, шкафы для документов.

Целевая группа

· Конечные потребители (розница) - активные деловые люди со средним доходом, которые обновляют мебель раз в 2-3 года;

· Конечные потребители (опт) - крупные государственные предприятия, гостиницы, рестораны, офисные центры и пр.

· Посредники - специализированные магазины мебели, предметов интерьера, дизайнерские студии.

Реализацию своих изделий будем продавать несколькими путями:

· Через свой офис, который одновременно является демонстрационным залом.

· Через сеть магазинов, в которыми будут заключены партнерские договора.

· Прямые продажи гостиницам, государственным учреждения, крупным частным компаниям. Для этого офисный работник - приемщик заказов делает рассылки и прозвоны по базе.

Методы продвижения

Важной частью маркетинговых мероприятий является реклама.

Реклама - форма массового увещевания. Реклама переводит качество товаров и услуг на язык нужд и запросов потребителей.

Полезные стороны рекламы:

реклама способствует распространению нового. Ее называют двигателем прогресса;

реклама, создавая массовый спрос, способствует созданию массового производства, а следовательно, удешевляет цены. Недостаточная реклама может загубить вполне хорошее дело.

реклама дает средства журналам, газетам, радио и телевидению.

Из самого определения рекламы, данного в книге Ч. Сэндиджа, самого серьезного и обстоятельного исследования о рекламе, следует, что реклама - это увещевание, и увещевание производится специалистами и мастерами психологического воздействия через мощную сеть коммуникаций. Не всегда оно производится в интересах потребителя, не всегда в деле рекламы присутствует социальная ответственность.

Помимо рекламы большую роль играет поддерживание благоприятных отношений с общественностью - это освещение деятельности компании и ее услуг в прессе и создание условий благоприятных отзывов об услугах компании в газете, на телевидении.

Требования к помещению

Помещения понадобится два: для производства и для приема клиентов, они будут находиться рядом. По требованиям они отличаются между собой, т.к. предназначены для разных функций:

Производственное помещение - площадь не менее 200 м2. Требования - просторное отапливаемое помещение на первом этаже, с организацией складских площадей и установкой оборудования и оборудованный подъезд и платформа для разгрузки сырья и материалов, и отгрузки готовой продукции.

Офис - находится в доступном для клиентов. В офисном помещении будет демонстрационный зал, где будут выставлены образцы продукции. Площадь - 50 м2. Обязательные требования - наличие коммуникаций, косметического ремонта.

.2. Оборудование фирмы

Оборудование и предметы необходимости

Цена

1

Компьютер

15 000

2

Принтер

10 000

3

Телефон

1 060

4

Сейф

2 500

5

Канцелярские товары

1 000

6

Кассовый аппарат

3500

7

Станок КСМ-1А

20 000

8

Станок ЦДК-5

37 900

9

Станок токарный

10000

10

Станок ЦКБ-40

29 940

11

Станок ФСШ-1А

21 900

12

Станок 4х сторонний

54 000

13

Станок круглопильный

26 980

14

Сушильное оборудование

21 000

15

Ручной эл. инструмент

1000

16

Компрессор СО-45Б

12 200

17

А/м «Газель»

280 000

18

Шв. машина 1022 класс

14 500

19

Эл. ножницы

2000

20

Шв. маш. с пром.столом

17 950

21

Пневматические ваймы

3 400

22

Пневматический инструмент

2 106

23

Светильник

440

24

Люстра

1500

25

Калькулятор

280

26

Стол

3000

27

Стул

1000

28

Шкаф 2х дверный

5000

29

Тумба

2000

31

Весы механические

1 730

32

Прилавок угловой

17 000

34

Сигнализация охран.

36 00

Итого

592486

Численность работников:

Руководители:

директор

Основные рабочие:

специалисты цеха

водитель

мастер производства

Таблица 2.1

Показатель

Численность

З/п в месяц, тыс.руб

Годовой фонд, Тыс руб

Страховые взносы=30,2%ФЗП

Всего расходов на оплату труда (мес)

Директор

1

20000

312480 26040

Специалисты цеха

6

15000(90000)

1406160

27180

117180

Водитель

1

10000

156240

3020

13020

Итого

8

120000

1874880

36240

156240

· Покупка оборудования - 1 000 000

рублей;

· Закупка расходных материалов - 150

000 рублей;

· Регистрация предприятия - 30 000-40

000 рублей;

То есть для запуска проекта нужно привлеченных средств

1200 000 рублей. Привлеченные средства могут быть собственными или заемными,

тогда нужно также учитывать дополнительно расходы по процентам за кредит. Если

средняя процентная ставка равна 22-25% в год, рентабельность производства

должна составлять не менее 30-35% и в расчете срока окупаемости нужно учитывать

прибыль после уплаты всех налогов, затрат и процентов по займу.

В данном проекте средства на запуск производства

собственные.

· Сырье и материалы - 150 000 рублей.

· Заработная плата рабочих - 100 000

рублей.

· Аренда помещений - 50 000 рублей.

· Заработная плата офисных работников -

20 000 рублей.

· Рекламные затраты - 10 000 рублей.

Планируемая выручка от реализации составит около

463000 рублей в месяц. Далее при интенсивном продвижении планируется рост

выручки на 20 % каждый год.

Переменные затраты в месяц составят около 286000.

Постоянные затраты в месяц составляют около 80 000 рублей. То есть прибыль

после вычета всех налогов, сборов и затрат составит 97000 рублей.

Сроки окупаемости проекта при рентабельности 30%

составит 14 месяцев.

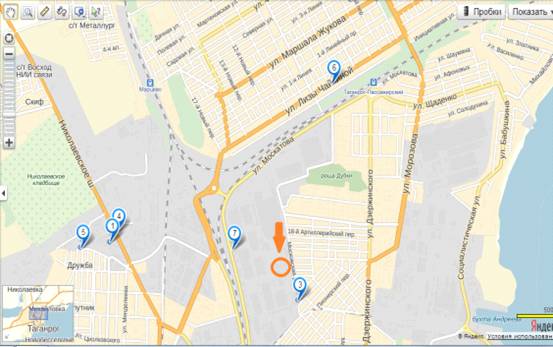

.5 Обоснование места создания производства мебели в г. Таганроге

На карте цифрами обозначены уже имеющиеся производство мебели нашего

города. Обоснование месторасположения - до ближайших конкурентов не так далеко,

зато рядом проходит трасса, на которой большой поток автомобилей, также рядом

расположен «спальный» район, что увеличивает предполагаемый объем клиентов. Для

производства мебели потребуется 200 кв.м и 50кв.м для офиса.

.6 Затраты на коммунальные услуги

№ п/п

Наименование затрат

Единица измерения

Тариф

Расход в месяц

Расход в год (Расход в месяц*12)

Затраты на коммун. в год (руб.)

1

Электроэнергия

руб./КВт

5,93

3000

36000

358800

2

Отопление

руб./Гкал

1689,68

24

288

486.628

3

Вода для питьевых и технологических нужд

руб./м3

55,70

160

1920

106.944

Итого

---

---

3184

---

952452

Количество смен - 1

Продолжительность смены - 12 часов.

Продолжительность перерыва для отдыха и питания в течение смены - 1 час.

Время начала и окончания смены:- с 08.00 до 20

Рабочая смена, предшествующая праздничному дню:- c 09.00 до 14.00

*6=72 (ч) продолжительность рабочей недели.

*6=1818 (ч) годовой фонд рабочего времени.

/12=151,5 (ч) эффективный фонд рабочего времени в месяц.

.8 Расчет расхода сырья и материалов на единицу

продукции

Комплект мягкой мебели

Наименование материалов

Ед. измерения

Норма расхода

Цена за шт.

Сумма в руб.

1

Фанера

кв. м.

1,46

59,00

86,14

2

ДВП

лист

3,0

70,00

210,00

3

Древесина

куб. м.

0,12

600,00

72,00

4

Болты

кг.

0,7

20,00

14,00

5

Гвозди

кг.

1,0

12,00

12,00

6

Шурупы

кг.

0,3

20,00

6,00

7

Гобелен

п. метр

12,5

220,00

2750,00

8

Нитки

б.

0,2

6,00

1,20

9

Клей

кг.

0,25

15,00

3,75

10

Картон коробоч.

кг.

3,0

12,00

36,00

11

Полиэтилен

кв. м.

20,0

9,00

180,00

12

Ватин

п. метр

6,0

28,00

168,00

13

Поролон

кг.

0,5

45,00

22,50

14

Фурнитура

-

-

-

30,00

15

Подушки

шт.

10,0

80,00

800,00

16

Ткань

м.

1,5

90,00

135,00

ИТОГО:

4526,59

Диван

1

Фанера

кв. м.

1,0

59,00

59,00

2

ДВП

лист

2,0

70,00

140,00

3

Древесина

куб. м.

0,08

600,00

48,00

4

Болты

кг.

0,5

20,00

10,00

5

Гвозди

кг.

0,7

12,00

8,40

6

Шурупы

кг.

0,2

20,00

4,00

7

Гобелен

п. метр

8,4

220,00

1848,00

8

Нитки

б.

0,1

6,00

0,60

9

Клей

кг.

0,2

15,00

3

10

Картон коробоч.

кг.

2,0

12,00

24,00

11

Полиэтилен

кв.м.

13,0

9,00

117,00

12

Ватин

п. метр

4,0

28,00

112,00

13

Поролон

кг.

0,3

45,00

13,50

14

Фурнитура

-

-

-

30,00

15

Подушки

шт.

6,0

80,00

480,00

16

Ткань

м.

1,0

90,00

90,00

ИТОГО:

2987,50

Раскладное кресло

1

Фанера

кв.м.

0,6

59,00

35,40

2

ДВП

лист

1,3

70,00

91,00

3

Древесина

куб.м.

0,05

600,00

30,00

4

Болты

кг.

0,3

20,00

6,00

5

Гвозди

кг.

0,4

12,00

4,80

6

Шурупы

кг.

0,1

20,00

2,00

7

Гобелен

п. метр

5,3

220,00

1166,00

8

Нитки

б.

0,08

6,00

0,48

9

Клей

кг.

0,1

15,00

1,50

10

Картон коробоч.

кг.

1,3

12,00

15,60

11

Полиэтилен

кв.м.

8,4

9,00

75,60

12 п. метр

2,5

28,00

70,00

13

Поролон

кг.

0,2

45,00

9,00

14

Фурнитура

-

-

-

15

Подушки

шт.

2,0

80,00

160,00

16

Ткань

м.

0,8

90,00

72,00

ИТОГО:

1769,38

1769,38

.9 Смета затрат

Статьи

Данные, руб.

1. Сырье и материалы.

150000

2. Энергия.

3000

3. З/п производственных рабочих

100000

4. З/п АУП

20000

5. Коммерческие расходы

10000

6.Аренда помещения

50000

Итого

333000

.10 Этапы процесса производства

. Сушка пиломатериала.

. Заготовительные операции:

раскрой пиломатериала по длине (торцовочный станок);

раскрой пиломатериала по ширине (круглопильный станок ЦДК-5);

стружка (четырехсторонний станок);

резание шипов и проушин (шипорезный станок);

долбление гнезд под средники;

раскрой плитных материалов (ручной эл. инструмент);

раскрой и пошив чехлов (раскроечный стол);

раскрой поролона;

когда есть возможность операции ведутся параллельно.

. Пооперационный контроль.

. Сборочные операции:

. Пооперационный контроль.

. Приемка готовой продукции.

. Упаковка.

Таблица

Наименование продукции

Объем выпуска за мес., ед.

Цена, руб.

Выручка за месяц

1

Комплект м/м

8

От 22000

176000

2

Диван

14

От 10000

140000

3

Расклад. кресло

21

От 7000

147000

ИТОГО:

60

463000

Условно-постоянные издержки = з/п администрации +

отчисления на з/п администрации + износ ОС + установка сигнализации + установка

телефона + реклама + оформление документов + аренда помещения + охранная

сигнализация + плата за телефон.

1. Рентабельность собственного капитала: Р = Чистая прибыль / Уставный

капитал х 100

. Общая рентабельность: Р = Прибыль балансовая / Стоимость ОФ + Стоимость

оборотных средств х 100

. Рентабельность продукции: р = Прибыль балансовая / С/С х 100

. Балансовая прибыль / ВРП

. Чистая прибыль на / ВРП

. Окупаемость оборудования: О = Кол. дней х Стоимость оборудования /

Чистая прибыль

.11 Дерево целей

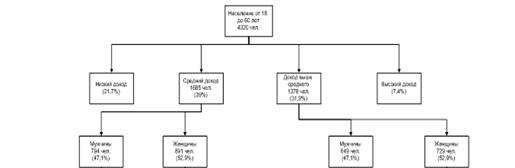

Нашими предполагаемыми клиентами является мужчина/женщина со средним и

выше среднего доходом. Нас интересует трудоспособное население (т.е. население

возрастом от 18 до 60 лет), по официальным данным в нашем городе оно составляет

48% от общего числа жителей. Соотношение мужчин и женщин в нашем городе

следующее: мужчины - 47,1%, женщины - 52,9% (по официальным данным).

Соотношение населения с разными уровнями дохода следующее (по данным

Росстата за 2012г по Ростовской области) (в руб.):

До 7.000

7.001 - 15.000

15.001 - 35.000

Свыше 35.000

21,7%

39%

31,9%

7,4%

Нас интересует население с доходом средним и выше среднего, в

совокупности это составляет 70,9% от общего числа. Рисунок: дерево целей.

.13 Точка безубыточности

Переменные

Постоянные

Статьи расходов

Сумма

Статьи расходов

Сумма

1.Сырье и Материалы

150000

1.З/п АУП

26040

2.З/п производственных рабочих

130200

2.Аренда

50000

3.Энергия

36000

3.Коммерческие расходы

10000

Итого

316200

Итого

86040

Прибыль = Выручка - Расходы

Прибыль = 463000 - (316200+86040) = 60760

Рентабельность = прибыль/выручку * 100% = 60760/463000 * 100% = 13,1

Заключение

В ходе работы были сделаны следующие выводы:

Товар есть комплекс осязаемых и неосязаемых свойств, включающих в себя

упаковку, цвет, цену, престиж производителя, а также оптовика и розничного

торговца, которые покупатель может воспринимать как обеспечивающие ему

удовлетворение своих нужд и пожеланий.

С точки зрения маркетолога, товар характеризуется тремя основными

свойствами: 1) предназначается для удовлетворения конкретных потребностей; 2)

производится определенным производителем для продажи; 3) приобретается

потребителем по сложившейся на рынке цене.

Цена выступает как одна из важнейших величин в предпринимательстве, т.к.

служит количественным измерителем затрат, которые несет потребитель ради того,

чтобы получить то или иное благо в виде товаров и услуг.

Проводимая фирмой ценовая политика может иметь три основных ориентира:

расширение сбыта и максимизацию доли рынка; максимизацию прибыли и быстрое

поступление наличности; сохранение существующего положения.

Управление ценами может осуществляться также с целью стимулирования

спроса, для чего используются различного рода надбавки и скидки. Но при большом

числе каналов сбыта политика предоставления высоких скидок может привести к

потере доходов, а низких - покупателей.

Целью управления товародвижением являются обеспечение их доставки в

нужное место в установленные сроки с наименьшими затратами, определение схемы

взаимоотношения субъектов внутри канала, характера связи между поставщиками и

потребителями.

Товародвижение осуществляется через каналы - совокупность фирм и

физических лиц, передающих продукты и права собственности на них от

производителя к потребителю.

На современном этапе развития экономики эффективное управление сбытом

становится залогом успешного решения главной проблемы товарного производства -

реализации произведенного продукта, с точки зрения хозяйственного механизма -

важным звеном в системе связей между товаропроизводителем и потребителем, то

есть рынком.

Список использованной литературы

1.Баринов В.А., Харченко В.Л. Стратегический менеджмент

Учебник. - М.: ИНФРА - М, 2009. - 237 с.

2.Блинов А. О., Шапкин И. Н. Малое предпринимательство:

теория и практика, М.: Дашков и К, 2007 г

. Бурцев В.В., Внутренний контроль сбытовой деятельности

предприятий в современных условиях хозяйствования// Менеджмент в России и за

рубежом- 2006.- №6.

. Бурцев В.В., Сбытовая и маркетинговая деятельность. Типовые

должностные инструкции, внутрифирменные документы, - М.: “Экзамен”, 2006.

. Виноградова С.Н., Пигунова О.В., Гурская С.П., Кольцова

Р.Н. Организация и технология торговли [Текст]. - М.: Высшая школа. 2008. - 460

с.

.Волкогонова О.Д., Зуб А.Т. Стратегический менеджмент:

Учебник - М.: ФОРУМ: ИНФРА - М, 2010. - 256с.

. Гаджинский А.М. Логистика [Текст]: Учебник для высших и

средних специальных заведений. - 6-е изд., перераб. и доп. / А.М. Гаджинский. -

М.: Издательско-торговая корпорация «Дашков и К», 2008. - 408 с.

. Галимзянов Р.Ф., Храмов А.А., Практическое руководство по

организации сбыта продукции- М.: Издательство “Эксперт”, 2009.

. Гончарук В.А. Маркетинговое консультирование- М.: Дело,

2008.

. Дейян А., Троадек А. и Л., Стимулирование сбыта и реклама

на месте продаж- М.: Прогресс, 2009.

. Дибб С. и др. Практическое руководство по маркетинговому

планированию/ Дибб С., Симкин Л., Брэдли Дж.- М., СПб: Питер, 2008.

. Диксон П.Р. Управление маркетингом- М.:ЗАО “Издательство

“Бином””, 2009.

.Котлер, Ф. Основы маркетинга. [Текст]: Учебник / М.:

Прогресс, 2009. .

13.Котлер Ф. и др. Основы маркетинга. - М.: Вильямс, 2011.

14.Ременников В.Б. Разработка управленческого решения:

Учебник. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2010. - 140 с.

15.Федоркова Н. В., Чекменев А. Н. и др. Стратегический

менеджмент: Учеб. пособие 2-е изд., испр. и перераб. - Изд.: РИОР, 2005.

16.Чуйкин А.М. Разработка управленческих решений: Учебное

пособие/Калининград, 2008. - 150с.

. Об акционерных обществах: Федер. Закон Рос.Федерации от

7.08.2006г., №120-ФЗ//www.garant.ru.

2.3 Расчет численности и фонд заработной платы персонала

производства мебели

.4 Затраты на проект

Затраты первоначальные

Затраты переменные в месяц

Затраты постоянные в месяц

Планируемая выручка

2.7 Баланс рабочего времени