Материал: УПРАВЛЕНИЕ ПЛАТЕЖЕСПОСОБНОСТЬЮ НА МАТЕРИАЛАХ ОАО «ДЯТЬКОВО-ХЛЕБ»

Продолжительность оборота имущества выросла на 7 дней в 2017 году (Рис.9.). Обороты по кредиторской задолженности уменьшились на два дня по сравнению с 2015 г. и составили 21 день.

Все данные сокращения оборота в днях благоприятно сказываются на состоянии финансов хлебозавода.

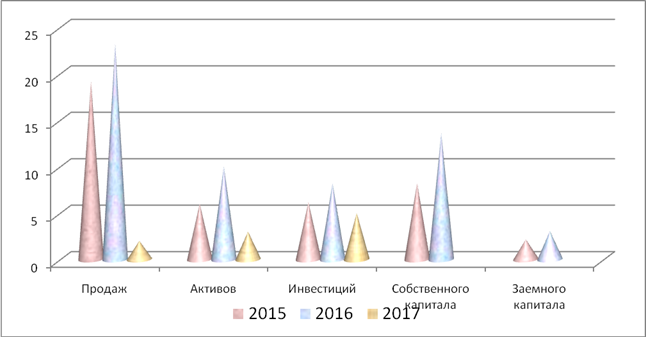

Следующий этап расчет показателей рентабельности. В приложении 7 были рассмотрены ряд коэффициентов рентабельности «Дятьково-хлеб», которые нашли динамическое отражение на рисунке 10.

Рентабельность продаж, рассчитанная по валовой прибыли на 2015 годсоставляет 19,2%, но к 2017 году она увеличивается на 4,02% и составляет уже 23,2%, а это свидетельствует о росте доли валовой прибыли в общей сумме выручки хлебозавода.

Рис. 10. - Показатели рентабельности

Рентабельность всех активов на 2015 г. составила 6,0%, а в 2017 году увеличилась до 10,0%, это позволяет говорить об эффективности деятельности общества, которая за анализируемый период выросла.

Рентабельность инвестиций за 2015 год составила 6,2%, а к 2017году возросла на 2,0%, составив 8,2%. Этот данный показатель говорит о том, что «Дятьково-хлеб» использует эффективную инвестиционную политику.

Таким образом, можно с уверенностью сказать, что «Дятьково-хлеб» наращивает

темпы роста развития производства, выпускает конкурентоспособный товар, тем

самым увеличивает финансовую результативность и показатели эффективного

функционирования.

3.Управление платежеспособностью на

материалахОАО «Дятьково-Хлеб»

3.1. Анализ

управления денежными потоками в «Дятьково-хлеб»

Важнейшим направлением работыэкономистасчитается анализ управления денежными потоками. Такое управление включает в себя оценку времени обращения наличности (финансовый цикл), анализ движения денежного потока, прогнозирование, расчет оптимального уровня денежных средств, разработка бюджета денежных средств и другое.

В связи с этим основной задачей управления денежными ресурсами является оптимизация их среднегодового текущего остатка.

Для проведения детального анализа пользуются Бухгалтерским балансом и Отчетом о движении денежных средств.

Последний, содержит важную информацию, как для руководства организации, так и для внешних пользователей.

Руководство организации использует сведения отчета при оценке и прогнозировании ликвидности организации, при оценке показателей банкротства организации, при расчете дивидендов. Другими словами, руководству организации отчет о движении денежных средств нужен для определения достаточного количества денег для погашения кредиторской задолженности.

Данный отчет помогает спланировать эффективную финансовую тактику и стратегию организации. Инвесторы и кредиторы используют данные отчета о движении денежных средств для исследования вопросов способности администрации организации управлять ею так, чтобы формировать на счетах оптимальное количество денежных средств для погашения имеющейся задолженности.

Основными разделами отчета является движение денежной наличности в разрезе текущей, инвестиционной и финансовой деятельности организации.

Рис.11. – Система денежных потоков организации

Текущая деятельность, таким образом воздействует на денежные средства, что они в свою очередь влияют на размер прибыли организации.

К текущей деятельности относятся операции по реализациии приобретению товаров, необходимые для осуществления работы организации. Сюда относится уплатапроцентов по кредиту, выплаты зарплаты, перечисления налогов.

Инвестиционная деятельность предполагает приобретение и реализацию краткосрочных и долгосрочных ценных бумаг, выдачу займов и др.

Финансовая деятельность обеспечивает получение от собственников средств для работы организации, а так же проводит операции по выкупленным акциям и т.п.

Все рассмотренные в таблице и по тексту виды деятельности позволяют сформировать единую базу денежных ресурсов организации, функционирование которого невозможно без постоянного перехода потоков из одной сферы в другую

Таблица 2

Движение денежных средств в «Дятьково-хлеб»

Показатели

2015г.

2016г.

2017г.

Поступило денежных

средств- всего:

138927

124180

132048

Средства, полученные от

покупателей и заказчиков

137568

124060

131204

Арендные, комиссионные,

лицензионные платежи, гонорары

48

17

-

Прочие поступления

1311

103

844

Платежи -всего:

134435

120596

124544

Итого по текущей

деятельности

4492

3584

7504

Итого по инвестиционной

деятельности

3084

1926

7331

Итого по финансовой

деятельности

(1500)

(617)

(667)

Сальдо денежных потоков за

отчетный период

(92)

1041

(494)

Остаток денежных средств и

денежных эквивалентов на начало отчетного периода

1025

933

1974

Остаток денежных средств и

денежных эквивалентов на конец отчетного периода

933

1974

1480

.

Рассмотрим динамику денежного потока в разрезе по отдельнымвидам

деятельности, приведенным в таблице 2.

Анализ движения денежных средств в «Дятьково-хлеб» показывает, что

остаток денежных средств на начало отчетного периода в 2017 года был самый

высокий 1974 тыс. руб., но сумма денежных средств в остатке на конец 2017 года

снизилась и составила 1480 тыс.руб., что в 1,3 раза ниже остатка на начало

этого периода, но в1,6 раза больше чем показатель 2015 года.

Анализ движения денежных средств по текущей деятельности

показывает, что сумма притоков в 2017 году по сравнению с 2015 годом

увеличилась на 3012 тыс. руб. Такой рост обусловлен за счет значительного снижения

объемов средств, уплаченных поставщикам.

Прочие поступления не значительныеи за анализируемый период имеют

тенденцию к уменьшению. В 2017 году они составляют 844 тыс. руб., что на 467

тыс. руб. меньше чем показатель 2015 года.

На управление денежными потоками оказывает сильное влияние не

только притоки и оттоки денежных средств от текущей деятельности, но и

управление финансовыми и инвестиционными потоками.

Характеризуя динамику денежных потоков по инвестиционной

деятельности организации, видно, что хлебозавод занимается инвестиционной и

финансовой деятельностью в небольших объемах.

Для дальнейшего анализа управления денежными потоками мы

проанализировали интенсивность их обращения.

Данные таблицы 3 показывают, что коэффициент оборачиваемости дебиторской

задолженности в 2017 году составляет 20,6 раз сроком в 18 дней. Данный

коэффициент возрос по сравнению с 2014 и 2015 годами (на 4,38 и 6,67

соответственно). В 2015-2016 годах они составили 22 и 26 дней, что

свидетельствует о том, что в «Дятьково-хлеб»налажена очень хорошая расчетная

дисциплина со своими покупателями.

Таблица 3

Интенсивность обращения денежных потоков

Показатели

2015 г.

2016 г.

2017 г.

Абсолютный прирост 2017 г. от:

2015 г.

2016 г.

Коэффициент

оборачиваемости дебиторской задолженности

16,26

13,97

20,64

4,38

6,67

Срок оборачиваемости

дебиторской задолженности, дн.

22

26

18

-4

-8

Коэффициент

оборачиваемости кредиторской задолженности

16,38

17,78

17,50

1,12

-0,28 23

21

21

-2

0

Коэффициент

оборачиваемости денежных средств

134,68

63,65

87,52

-50,48

2,39

Срок оборачиваемости

денежных средств, дн.

3

6

4

1

-2

За анализируемое время оборачиваемость кредиторской задолженности

имеет тенденцию к росту. Так, за 2015 – 2017 годы он вырос на 1,2. В целом,

значение показателя высокое, следовательно, организация быстро расплачивается

со своими поставщиками (в среднем за 21 день).

Важнейший признак платежеспособностиэто способность организации

генерировать денежные потоки.

Необходимо добиваться сбалансированного потока денежных средств,

поскольку и дефицит, и профицит денежных ресурсов имеет отрицательное влияние

на результаты работы организации.

При дефиците потока снижаются платежеспособность, а это приводит

к росту просроченной кредиторской задолженности как внутренней, так и внешней.

При избыточном потоке теряется реальная стоимость денежных средств,

в результате инфляционных процессов, замедляется оборачиваемость и теряется

часть возможного дохода в связи с упущенной выгодой.

Оптимизация потоков - это выбор более рациональных форм управления

ими во времени исходя из условий работы организации.

Формируя политику оптимизации потока, экономист должен обращать

внимание на чистый денежный поток (ЧДП) и чистый денежный отток (ЧДО), выявлять

причины дефицита или профицита денег.

Поэтому сначала анализируется финансовые условия работы

организации, а потом разрабатываются мероприятии по оптимизации

производственных запасов, дебиторской и кредиторской задолженности.

После проведения оценки денежных потоков осуществляется

планирование текущих мероприятий, связанных с оптимизацией потоков и их

влиянием на финансовый цикл организации.

При оценке финансового цикла следует знать, что организация

заинтересована в сокращении периода оборачиваемости запасов и дебиторской

задолженности и в ускорении среднего срока оплаты кредиторской задолженности.

Минусовое значение финансового цикла говорит о том, что организация

генерирует излишние оборотные средства, дополняющие собственный оборотный

капитал.

Всё это порождает увеличение денежных средств, поэтому финансовое

решение должно быть направлено на долгосрочные или краткосрочные финансовые

вложения, при этом свободный остаток денежных средств уменьшается на сумму

краткосрочных финансовых вложений, а ТФП, увеличивается, таким образом можно

добиться поддержания текущей ликвидности исследуемой организации.

Таблица 4

Финансовый цикл «Дятьково - хлеб»

Показатели

2015г.

2017г.

2017г.в %

к 2015г.

Выручка от реализации,

тыс. руб.

124108

129534

104,4

Себестоимость продаж, тыс.

руб.

(100273)

(99442)

99,2

Средние материальные

активы, тыс. руб.

6262

4828

77,1

Средняя дебиторская задолженность,

тыс. руб.

7635

6276

82,2

Средняя кредиторская

задолженность, тыс. руб.

7576

7402

97,7

Длительность 1 оборота

запасов, раз

16,01

20,59

3,7

Длительность 1 оборота

дебиторской задолженности, раз

16,26

20,64

126,9

Длительность 1 оборота кредиторской

задолженности, раз

16,38

17,50

106,8

Продолжительность оборота

запасов, дней

23

18

78,3

Продолжительность оборота дебиторской задолженности, дней.

22

18

81,8

Продолжительность оборота кредиторской задолженности, дней.

23

21

91,3

Операционный цикл, дней*

43

35

-8

Финансовый цикл, дней**

20

14

-6

*Период операционного цикла = (360 * Среднегодовая сумма запасов)/

Себестоимость) + (360 * Среднегодовая сумма дебиторской задолженности)/

Выручка)

**Период финансового цикла = Период операционного цикла - Период

погашения кредиторской задолженности

Финансовый цикл представлен периодом оборота активов, в течении которого

наличные средства воплощены в оборотные фонды.

Оптимизация финансового цикла –самая главная задача деятельности экономических

служб.

Направление сокращения финансового цикла напрямую связано с

сокращением производственного цикла, то есть с уменьшением длительности оборота

кредиторской задолженности.

Процесс управления потоками денежных средств представлен

мониторингом отклонений реального движения денежных средств от запланированных

показателей и проведением мероприятий по устранению выявленных недостатков.

Поскольку большинство показателей тяжело спрогнозировать с высоким

уровнем вероятности, то прогноз денежного потока сводят к построению бюджетов

денежных средств, в запланированном периоде, учитывая все компоненты потока: размер

(объем) реализации, сумму кредиторской задолженности и др.

Прогнозный бюджет денежных средств в «Дятьково-хлеб»отражает

излишек или недостаток денежных активов в течение 1-го производственного цикла,

то есть показывает, сколько притока денежных средств достаточно для покрытия

оттока и существует ли необходимость привлечения дополнительного финансирования.

Нет сомнения, что денежные средства не принимают непосредственного

участия в производственном цикле, а служат для обеспечения выставленных

организации обязательств.

3.2. Пути повышения

платежеспособности «Дятьково-хлеб»

Размещение всех финансовых ресурсов в имуществе «Дятьково-хлеб»

должно отвечать в первую очередь требованиям эффективной организации процесса

хозяйствования, а во вторую очередь обеспечивать повышение её текущей

платежеспособности.

При оценке ликвидности важное внимание нужно уделять оценке

ликвидности баланса. Для этого группируют имущество по ликвидности, источники -

по погашению обязательств. Рассмотрим показатели ликвидности баланса «Дятьково

- хлеб» (таблица 5, рис.6,7.).

Таблица

5.

Показатели

ликвидности баланса «Дятьково-хлеб»за 2017 гг.

Статьи

актива

Тыс. руб.

Статьи

пассива

Тыс. руб.

Степень ликвидности баланса

А1

4480

П1

8155

А1<П1

А2

6276

П2

0

А2>П2

А3

4828

П3

1164

А3>П3

А4

19892

П4

26157

А4<П4

Сопоставление имущества «Дятьково-хлеб» с источниками позволяет

сделать вывод, что в 2017 году баланс хлебозавода не является абсолютно

ликвидным, так как не выполнялось 1-ое соотношение между активами и пассивами.

Балансовое уравнение приняло следующий вид: А1<П1; А2>П2; А3>П3; А4<П4.

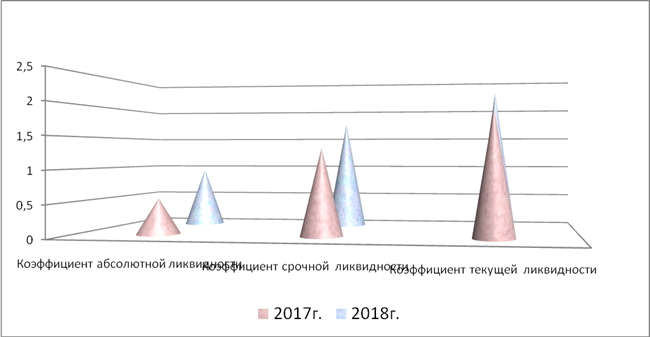

При анализе платежеспособности «Дятьково-хлеб» использовались ряд

коэффициентов, формулы расчета которых мы указывали в главе 1 настоящей работы.

Расчетные значения данных коэффициентов представлены в таблице6,

а динамика их изменений на рисунке 12.

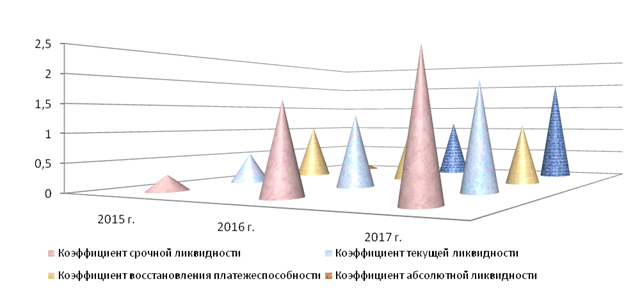

Коэффициенты абсолютной и срочной ликвидности в динамике увеличились,

текущая ликвидность немного уменьшилась на 0,05, но, тем не менее все

показатели платежеспособности находятся в границах оптимального критерия.

Таблица

6.

Коэффициенты

ликвидности баланса «Дятьково-хлеб»

Коэффициенты

Норматив

2015

г.

2016

г.

2017

г.

Отклонение

2017г. от 2015г.

(+;-)

Абсолютной

ликвидности

0,2-0,3

0,12

0,28

0,55

0,43

Срочной

ликвидности

0,7 - 1,5

1,13

1,55

1,32

0,19

Текущей

ликвидности

1,5-2

1,96

2,33

1,91

-0,05

Восстановления

платежеспособности

>1

1,03

1,05

1,12

0,09

Оценка коэффициента восстановления платежеспособности, основана на

положительной динамике возрастания абсолютной ликвидности в 2017 году позволяет

нам надеяться на сохранении нормативного значения в течение ближайшего года.

Анализ данного коэффициента показывает на возможность повысить свою

платежеспособность в ближайшее время. Рис. 12. – Динамика

платежеспособности

Возможности компании по улучшению платежеспособности напрямую

зависят от суммы зарабатываемой ею прибыли. Формирование финансовых результатов

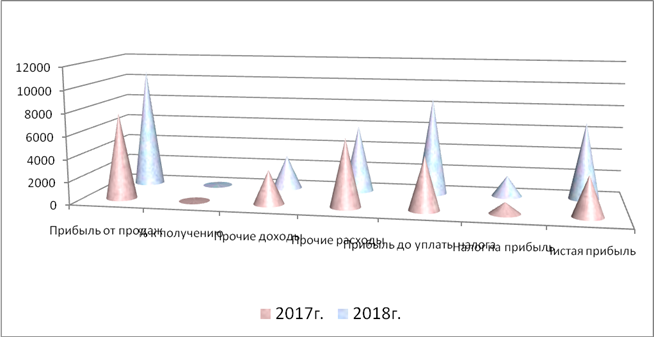

«Дятьково-хлеб» отражено в таблице 7, рисунке 13.

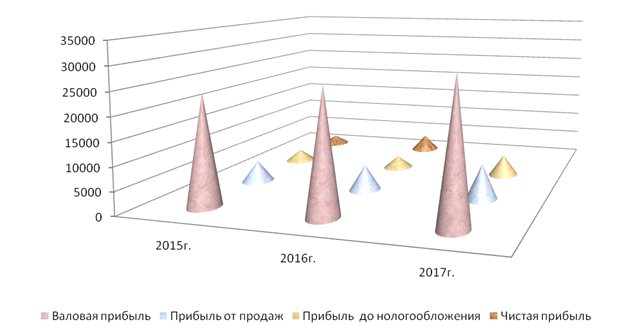

Данные таблицы 7 и рисунка 13свидетельствуют о том, что изменение

прибыли от продажи не соответствует изменениям валовой прибыли, которая выросла

за период анализа в 1,3 раза, когда прибыль от продаж лишь в 1,7 раза.

Таблица

7.

Формирование

финансовых результатов деятельности

«Дятьково-хлеб»,

тыс. руб.

Показатели

2015 г.

2016 г.

2017 г.

Изменение, тыс. руб.

(+;-)

2017г. к 2015г.

2017 г. к

2016 г.

Выручка

124108

125661

129534

5426

3873

Себестоимость

(100273)

(99127)

(99442)

-831

315

Валовая

прибыль

23835

26534

30092

6257

3558

Коммерческие

расходы

(17632)

(20939)

(22439)

4807

1500

Управленческие

расходы.

-

-

-

-

-

Прибыль

от продаж

4636

5595

7653

997

2058

Проценты

к получению

9

13

52

43

39

Проценты

к уплате

(63)

(5)

(-)

-63

-5

Прочие

доходы

1440

930

3010

1570

2080

Прочие

расходы

3395

3834

6019

2624

2185

Прибыль

до уплаты налога

2627

2699

4696

2069

1997

Налог на

прибыль

600

509

993

393

484

Чистая

прибыль

1896

2045

3560

1664

1515

В течении всего анализируемого периода прочие расходы сильнопревышают

прочие доходы, а это оказывает отрицательное влияние на формирование прибыли до

налогообложения, но не смотря на это, прибыль до уплаты налога выросла в

организации почти в 2 раза.

Рис. 13. -

Динамика финансовых результатов «Дятьково-хлеб»

К 2017 году организация получила чистую прибыль от деятельности в

размере 3560 тыс. руб., что выше показателя 2015 года на 1664 тыс. руб.

Таким образом, финансовые результаты организации стабильны, что

положительно сказывается на платежеспособности компании.

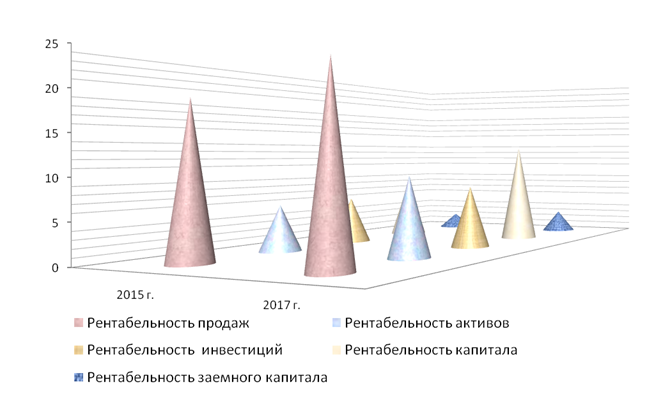

Рассчитанные в приложении 7 и представленные в динамике на

рисунке 14 показатели рентабельности позволяют нам судить о высокой

эффективности работы «Дятьково-хлеб».

Рентабельность продаж на 2015 году составила 19,2%, и к 2017 году

она составляет 23,2%, что на 4,02%больше значения базового периода.

Рентабельность собственного капитала на 2015 году составляет

8,2%, а в 2017 году достигло значения 13,6%, что позволяет судить об эффективном

использования собственных средств.

По большинству рассчитанных показателей рентабельности

деятельность хлебозавода можно отнести к эффективной.

Рис. 14. - Динамика

рентабельности «Дятьково-хлеб»

Оценка перспектив повышения платежеспособности проводится при использовании

моделей, диагностирующих риск возможного банкротства.

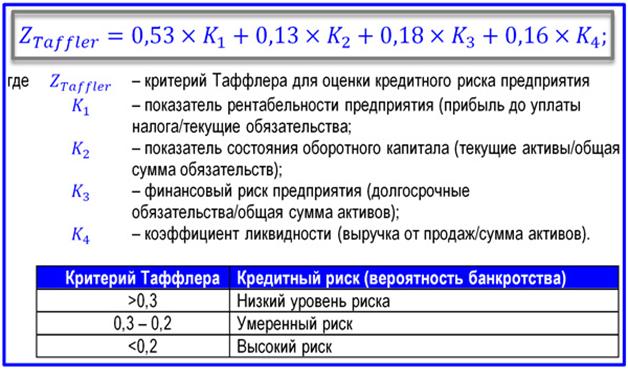

На основе анализа различных факторов, а именно рентабельности,

финансового риска и платежеспособности (ликвидности) английский ученый Таффлерв

1977 году разработал и предложил четырехфакторную модель платежеспособности, воспроизводящую

точную картину финансового положения рисунок 15.

Рассчитаем вероятность утраты платежеспособности «Дятьково-хлеб»,

используя эту модель (таблица 8, рис. 15.).

Как показывают расчеты, на протяжении всего времени интегральное

значение Z - счета

превысило пороговое значение в 0,3, а это свидетельствует о низкой вероятности

банкротства исследуемой организации.

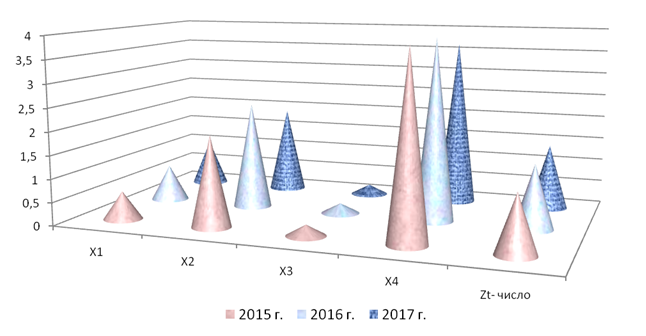

Рис.15. – Модель Таффлераи Тишоу.

Анализ показал, что обороты всех средств и результаты

деятельности хлебозавода позволяют говорить об устойчивых долгосрочных

перспективах дальнейшего его развития, так как хлебозавод обладает высоким

уровнем платежеспособности и имеет малую зависимость от кредиторов.

Таблица

8

Диагностики

возможного банкротства «Дятьково-хлеб» по модели Таффлера

Обозначение

2015 г.

2016 г.

2017 г.

Х1

0,6

0,8

1,0

Х2

1,9

2,3

1,9

Х3

0,2

0,2

0,2

Х4

3,9

3,9

3,7

ZТ

1,2

1,4

1,4

Рис. 16. – Динамика показателей по модели Таффлера

Разработке перспективных мероприятий по повышению платежеспособности,

предшествует прогноз параметров деятельности хлебозавода.

Самый известный и применяемый метод прогнозирования – это метод экстраполяции,

основанный на анализе динамики показателей и их тенденций в будущем.

3.2. Разработка предложений по улучшению платежеспособности

«Дятьково-хлеб».

В сложившихся кризисных условиях развития экономики страны для

«Дятьково-хлеб» самой актуальной задачей считается повышение рыночной

устойчивости (платежеспособности) и положительные темпы роста производства. Такая

же задача является ведущей в финансовой стратегии хлебозавода.

Обобщая результаты исследования, по прогнозированию и оценивая

предложенные мероприятия по совершенствованию финансового менеджмента хлебозавода,

смоделируем отчет о финансовых результатах организации на ближайшую перспективу

(таблица 9).

Выручка нетто хлебозавода, увеличится в сравнении с достигнутыми

показателями 2017 года на 22,7%.

Предложенные мероприятия обеспечатснижение себестоимости на 22,1%.

В результате такого снижения валовая прибыль возрастет на 30,5% и составит на

планируемый 2018 год 9255 тыс. руб.

Таблица

9

Модель

отчета о финансовых результатах на 2018 год

Наименование

показателя

2017

г.

На 2018 год

Отклонение:

прогноз-факт

тыс.

руб.

%

Выручка

129534

158977

29443

22,7

Себестоимость

99442

121379

21937

22,7

Валовая

прибыль

30092

39255

9163

30,5

Коммерческие

расходы

22439

25993

3554

15,8

Прибыль

от продаж

7653

10652

2999

39,2.

Проценты

к получению

52

65 25,2

Прочие

доходы

3010

3016

6

0,2

Прочие

расходы

6019

5982

-37

-0,6

Прибыль

до уплаты налога

4696

8685

3989

84,9

Налог на

прибыль

993

1835

842

84,8

Чистая

прибыль

3560

6850

3290

92,4

Предлагаемые мероприятия по оптимизации издержек хлебозавода направлены

в первую очередь на уменьшение коммерческих расходов, таким образом, что бы темпы

их роста были ниже темпов роста доходов.

Мероприятия по совершенствование организации и мотивации труда

позволяют установить рост таких затрат в границах 30,5%.

Опережающий рост доходов над расходами хлебозавода позволяетповыситьего

финансовые результаты, так прибыль от продаж возрастет на 39,2% и составит,на

конец 2018 года 10652 тыс. руб.

Рис.17. –

Прогноз финансовых результатов на 2018 год, тыс. руб.

С учетом,прослеживающийся тенденцией, ожидаются небольшое

увеличение прочих доходов.

Прочие расходы, предлагаем сократить на 0,6%, в результатеданных

сокращенийпланируется рост прибыли до уплаты налогов на +84,9 % - 3989 тыс. руб. и чистой прибыли на

92,4%3290 тыс. руб.

Поскольку «Дятьково-хлеб» это акционерное общество, объем изъятия

прибыли учредителями на современном этапе развития не должен превышать 20%. Получается,

что3290 тыс. руб. чистой прибыли

можно было бы реинвестировать в источник собственных средств.

Составим прогнозный баланс на 2018 год, в котором найдут отражение

разработанные мероприятия по улучшению платежеспособности и состояния финансов «Дятьково-хлеб»

(таблица 10, рис.18).

Таблица

10.

Прогнозный

баланс «Дятьково-хлеб» на 2018 г.

Статья

баланса

2018

г.

Отклонение

(+,-)

на

начало года

на

конец года

тыс.

руб.

%

тыс.

руб.

%

в

составе тыс. руб.

в

структуре, п.п.

Внеоборотные

активы

19892

52,9

21881

55,9

1989

0,1

II. Оборотные активы

15584

47,1

17298

44,2

1714

0,1

БАЛАНС

35476

100,0

39179

100,0

3703

0,00

Капитал и

резервы

26157

73,7

29034

74,1

2877

0,1

Долгосрочные

обязательства

1164

3,2

1095

2,8

-69

-5,9

Краткосрочные

обязательства

8155

22,3

7637

19,5

-518

-6,4

Кредиторская

задолженность

7402

20,1

6951

17,7

-451

-6,1

Доходы

будущих периодов

753

2,2

843

2,2

90

0,0

БАЛАНС

35476

100,00

39179

100,0

13057

0,0

Прогнозный баланс показывают возможный рост источников

финансирования бизнеса и распределение финансовых ресурсов по активам

(имуществу) баланса хлебозавода.

Рост заметен по всем статьям баланса (исключение - показатели

долгосрочных обязательств). Пропорции в источниках имущества и самого имущества

изменились, пусть незначительно, но значимость собственного капитала возросла,

а заемного и привлеченного - снизилась.

Рис. 17 – Показатели баланса на планируемый 2018 год

Оценить, насколько эффективны предложенные мероприятияможно путем

сравнения изменений в планируемых показателях платежеспособности (таблица 11).

Таблица

11.

Прогнозные

показатели платежеспособности «Дятьково-хлеб»

Коэффициенты

Норматив

Фактически

в 2017 г.

На

перспективу

(2018 г.)

Изменение

(±)

Абсолютной ликвидности

0,2-0,25

0,55

0,95

0,40

Срочной ликвидности

0,8-1,6

1,32

1,74

0,42

Текущей ликвидности

1,8-2,5

1,91

2,26

0,35

Чистый оборотный капитал

(ЧОК)

рост

7129

9661

2532

Представленные расчеты продемонстрировали повышение платежеспособности

организации, так как все коэффициенты ликвидности выросли, и превышают в

несколько раз рамки нормативных значений. Кроме этого заметен рост ЧОК на

2 532 тыс. руб., который свидетельствует о том, что продажа всех

оборотных активов хлебозавода «Дятьково-хлеб» по-прежнему компенсирует его

краткосрочные обязательства.

Рис. 18 -

Изменения показателей ликвидности на перспективу

Для улучшения финансового состояния хлебозавода так же нужно

пересмотреть подходы по управления деловой активностью.

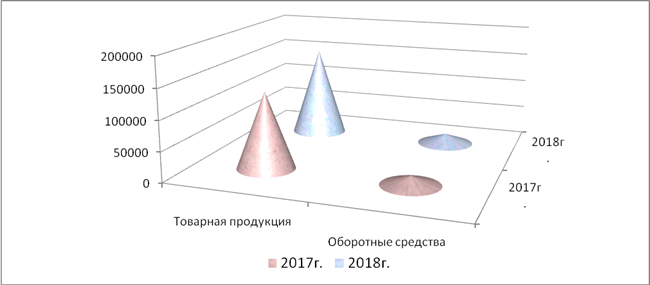

Таблица 12.

Прогноз показателей

деловой активности

Показатели

2017 год, факт

прогноз

(2018 г.)

Изменение прогноз - факт

Товарная

продукция

129534

154564

25030

Оборотные

средства

15584

17298

1714

Оборачиваемость,

дней

44

24

- 20

Высвобождение

средств: (154564*(44-20)/360)=10304,3

тыс. руб.

(17298-10304,3) = 6993,7 тыс. руб.

К мероприятиям, повышающим доходность организации можно отнести

увеличение оборачиваемости и сокращением срока оборота средств на хлебозаводе,

то есть улучшения его деловой активности. Спрогнозируем данну ситуацию на 2018

год.

Для улучшения деловой стратегии хлебозавода наметим сокращение

оборачиваемости на 20 дней, с одновременным ростом объемов продукции на 25030

тыс. руб. (табл. 12).

Рис. 19. - Изменения показателей

деловой активности на перспективу.

Предлагаемые мероприятия, позволяют высвободить дополнительную

сумму денежных средств, с помощью которых увеличится объем производственной

деятельности.

Высвобождение оборотных средств с учетом уменьшения

продолжительности оборота на 20 дней в 2018 году составило 6993,7 тыс. руб. (17298-10304,3) = 6993,7 тыс.

руб.), с помощью данных средств хлебозавод, вкладывая их в инвестиционную или

финансовую деятельность может получить дополнительный доход.

При ускорении оборачиваемости, происходит высвобождение средств,

которые позволят организации расширять область своего бизнеса.

Кроме этого улучшение деловой активности способствует повышению не

только платежеспособности, но и результативности работы хлебозавода.

Опыт управления платежеспособностью в условиях кризисной экономики

указывает на то, что мероприятия по совершенствованию управления

платежеспособностью в компании направляются на:

- совершенствование маркетинга;

- совершенствование ассортимента производимого товара:

- уменьшениесвехнормативных запасов мпз;

- увеличение доходов от операционной деятельности;

- совершенствование управлением дебиторской задолженностью;

- сокращение риска неплатежеспособности.

ЗАКЛЮЧЕНИЕ

Ключевой характеристикой деятельности организации является его

платежеспособность. На данной характеристике пересекаются взаимовыгодные

интересы всех заинтересованных лиц, так или иначе связанных с данной

организацией.

Особенно актуальна данная тема в настоящие время для российской

экономики, так как спад производства, разрыв прежних хозяйственных связей и

прочие неблагоприятные обстоятельства, ухудшающие платежеспособность стали

настоящей катастрофой для отечественных организаций.

Организация ОАО «Дятьково-хлеб», является Отрытым Акционерным

Обществом.

Ведущей целью деятельности организации является извлечение

прибыли. Ведущие направлениями деятельности – производство и продажа

хлебобулочных, слоенных и кондитерских изделий.

Экономические показатели «Дятьково-хлеб», свидетельствуют о росте

в динамике выручки с 2015 г. по 2017 г. на 5426 тыс. руб., и снижении

себестоимости на 831 тыс. руб.

Такие изменения повлекли за собой рост прибыли до налогообложения

на 2069 тыс. руб., и рост показателя чистой прибыли «Дятьково-хлеб» на 1664

тыс. руб., к 2017 г. её объем составил 3560 тыс. руб.

Все показатели, говорят о росте производства и улучшении

финансовой и производственной деятельности общества.

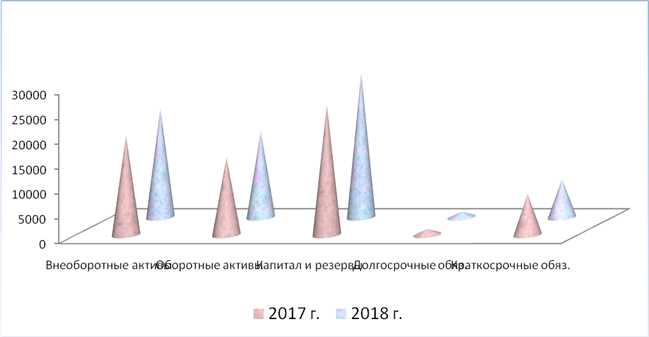

Таким образом, анализ состава и структуры активов общества,

(приложение 2) показал, что в динамике произошел их рост, к 2017 г. активы

общества составили 35476 тыс. руб., что на 4001 тыс. руб. больше, чем в базовом

2015 г.

Таким образом, подводя итог, скажем, что «Дятьково-хлеб» в полном

объеме обеспечен как основными, так и оборотными фондами. Организация

пользуются в основном собственными средствами (прибыль и добавочный капитал),

которые обеспечивают имущество общества. Дятьково-хлеб прибыльное предприятие,

финансовый показатель доходности которого растет из года в год.

«Дятьково-хлеб» наращивает темпы роста развития производства,

выпускает конкурентоспособный товар, тем самым увеличивает финансовую

результативность и показатели эффективного функционирования.

Важнейшим направлением работы экономиста считается анализ управления

денежными потоками. Такое управление включает в себя оценку времени обращения

наличности (финансовый цикл), анализ движения денежного потока,

прогнозирование, расчет оптимального уровня денежных средств, разработка

бюджета денежных средств и другое.

Процесс управления потоками денежных средств представлен

мониторингом отклонений реального движения денежных средств от запланированных

показателей и проведением мероприятий по устранению выявленных недостатков.

Поскольку большинство показателей тяжело спрогнозировать с высоким

уровнем вероятности, то прогноз денежного потока сводят к построению бюджетов

денежных средств, в запланированном периоде, учитывая все компоненты потока:

размер (объем) реализации, сумму кредиторской задолженности и др.

Прогнозный бюджет денежных средств в «Дятьково-хлеб» отражает

излишек или недостаток денежных активов в течение 1-го производственного цикла,

то есть показывает, сколько притока денежных средств достаточно для покрытия

оттока и существует ли необходимость привлечения дополнительного

финансирования.

Нет сомнения, что денежные средства не принимают непосредственного

участия в производственном цикле, а служат для обеспечения выставленных

организации обязательств.

Сопоставление имущества «Дятьково-хлеб» с источниками позволяет

сделать вывод, что в 2017 году баланс хлебозавода не является абсолютно

ликвидным, так как не выполнялось 1-ое соотношение между активами и пассивами.

Балансовое уравнение приняло следующий вид: А1<П1; А2>П2; А3>П3;

А4<П4.

Коэффициенты абсолютной и срочной ликвидности в динамике

увеличились, текущая ликвидность немного уменьшилась на 0,05, но, тем не менее

все показатели платежеспособности находятся в границах оптимального критерия.

Оценка коэффициента восстановления платежеспособности, основанная

на положительной динамике возрастания абсолютной ликвидности в 2017 году

позволяет нам надеяться на сохранении нормативного значения в течение

ближайшего года. Анализ данного коэффициента показывает на возможность повысить

свою платежеспособность в ближайшее время.

Возможности компании по улучшению платежеспособности напрямую

зависят от суммы зарабатываемой ею прибыли. Изменение прибыли от продажи не

соответствует изменениям валовой прибыли, которая выросла за период анализа в

1,3 раза, когда прибыль от продаж лишь в 1,7 раза.

В течении всего анализируемого периода прочие расходы сильно

превышают прочие доходы, а это оказывает отрицательное влияние на формирование

прибыли до налогообложения, но не смотря на это, прибыль до уплаты налога

выросла в организации почти в 2

К 2017 году организация получила чистую прибыль от деятельности в

размере 3560 тыс. руб., что выше показателя 2015 года на 1664 тыс. руб.

Таким образом, финансовые результаты организации стабильны, что

положительно сказывается на платежеспособности компании.

Рассчитанные в приложении 7 и представленные в динамике на

рисунке 14 показатели рентабельности позволяют нам судить о высокой

эффективности работы «Дятьково-хлеб».

Рентабельность продаж на 2015 году составила 19,2%, и к 2017 году

она составляет 23,2%, что на 4,02%больше значения базового периода.

Рентабельность собственного капитала на 2015 году составляет

8,2%, а в 2017 году достигло значения 13,6%, что позволяет судить об

эффективном использования собственных средств.

По большинству рассчитанных показателей рентабельности

деятельность хлебозавода можно отнести к эффективной.

Оценка перспектив повышения платежеспособности проводится при

использовании моделей, диагностирующих риск возможного банкротства.

Как показывают расчеты, на протяжении всего времени интегральное

значение Z - счета

превысило пороговое значение в 0,3, а это свидетельствует о низкой вероятности

банкротства исследуемой организации.

Анализ показал, что обороты всех средств и результаты

деятельности хлебозавода позволяют говорить об устойчивых долгосрочных

перспективах дальнейшего его развития, так как хлебозавод обладает высоким

уровнем платежеспособности и имеет малую зависимость от кредиторов.

В сложившихся кризисных условиях развития экономики страны для

«Дятьково-хлеб» самой актуальной задачей считается повышение рыночной

устойчивости (платежеспособности) и положительные темпы роста производства.

Такая же задача является ведущей в финансовой стратегии хлебозавода.

Предлагаемые мероприятия по оптимизации издержек хлебозавода

направлены в первую очередь на уменьшение коммерческих расходов, таким образом,

что бы темпы их роста были ниже темпов роста доходов.

Мероприятия по совершенствование организации и мотивации труда

позволяют установить рост таких затрат в границах 30,5%.

Опережающий рост доходов над расходами хлебозавода позволяет

повысить его финансовые результаты, так прибыль от продаж возрастет на 39,2% и

составит, на конец 2018 года, 10652 тыс. руб.

С учетом, прослеживающийся тенденцией, ожидается небольшое

увеличение прочих доходов.

Прочие расходы, предлагаем сократить на 0,6%, в результате данных

сокращений планируется рост прибыли до уплаты налогов на +84,9 % - 3989 тыс. руб. и чистой прибыли на

92,4% 3290 тыс. руб.

Поскольку «Дятьково-хлеб» это акционерное общество, объем изъятия

прибыли учредителями на современном этапе развития не должен превышать 20%.

Получается, что 3290 тыс. руб. чистой прибыли можно было бы реинвестировать в источник

собственных средств.

Оценить, насколько эффективны предложенные мероприятия можно путем

сравнения изменений в планируемых показателях платежеспособности.

Представленные расчеты продемонстрировали повышение

платежеспособности организации, так как все коэффициенты ликвидности выросли, и

превышают в несколько раз рамки нормативных значений. Кроме этого заметен рост

ЧОК на 2 532 тыс. руб., который свидетельствует о том, что продажа всех

оборотных активов хлебозавода «Дятьково-хлеб» по-прежнему компенсирует его

краткосрочные обязательства.

К мероприятиям, повышающим доходность организации можно отнести

увеличение оборачиваемости и сокращением срока оборота средств на хлебозаводе,

то есть улучшения его деловой активности. Была спрогнозирована данная ситуация

на 2018 год.

Предлагаемые мероприятия, позволяют высвободить дополнительную

сумму денежных средств, с помощью которых увеличится объем производственной

деятельности.

Высвобождение оборотных средств с учетом уменьшения

продолжительности оборота на 20 дней в 2018 году составило 6993,7 тыс. руб. (17298-10304,3) = 6993,7 тыс.

руб.), с помощью данных средств хлебозавод, вкладывая их в инвестиционную или

финансовую деятельность может получить дополнительный доход.

При ускорении оборачиваемости, происходит высвобождение средств,

которые позволят организации расширять область своего бизнеса.

Кроме этого улучшение деловой активности способствует повышению не

только платежеспособности, но и результативности работы хлебозавода.

Опыт управления платежеспособностью в условиях кризисной экономики

указывает на то, что мероприятия по совершенствованию управления

платежеспособностью в компании направляются на:

- совершенствование маркетинга;

- совершенствование ассортимента производимого товара:

- уменьшение свехнормативных запасов мпз;

- увеличение доходов от операционной деятельности;

- совершенствование управлением дебиторской задолженностью;

- сокращение риска неплатежеспособности.

Таким образом, основой платежеспособности считается хозяйственная

деятельность, которая обеспечивает рост притока денежных средств, необходимых

для оплаты всех возникших обязательств. В связи с этим руководству ОАО «Дятьково-хлеб»

следует направить и усилить контроль, за претензионной работой по взысканию

дебиторской задолженности Разработать план работы отдела сбыта и маркетинга с

целью увеличения размеров реализации и ускорения оборачиваемости материальных

запасов.