Материал: УПРАВЛЕНИЕ ПЛАТЕЖЕСПОСОБНОСТЬЮ НА МАТЕРИАЛАХ ОАО «ДЯТЬКОВО-ХЛЕБ»

Для оценки ликвидности баланса сопоставляются итоги приведенных групп по активной и пассивной части баланса. Если выполняется следующее соотношение, баланс принято считать абсолютно ликвидным:

А1>П1, А2>П2, А3>П3, А4<П4.[44]

В ходе углубленной оценке осуществляют:

- исследование источников организации (оценивая динамики их состояния и рациональность использования);

- анализ целесообразности размещения привлекаемых ресурсов и скорости их обращения;

- оценка доходности и рациональности использования имущества;

- анализ денежных потоков и их движения.[29]

В современной практике менеджмента чаще используются следующие финансовые показатели:

- платежеспособности;

- кредитоспособности;

- деловой активности и др.

Оценка платежеспособности организации производится с помощью коэффициентов платежеспособности, которые являются относительными величинами. Данные коэффициенты характеризуются способностьюорганизации своевременно расплачиваться по всем текущим обязательствам за счет тех или других оборотных средств, относящихся к различным уровням ликвидности.

Основными показателями платежеспособности являются.

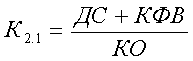

1. коэффициент абсолютной ликвидности

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Коэффициент показывает, часть краткосрочной задолженности погашаемую за счет наиболее ликвидных средств, оптимальный уровень данного показателя заключается в границах 0,25-0,08.

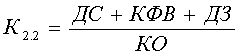

Промежуточный коэффициент покрытия.

где ДЗ – дебиторская задолженность.

Данный коэффициент отражает часть краткосрочной задолженности организации, покрываемую за счет активов 2-ой группы (рис.1.). Нормальный уровень коэффициента должен быть не менее 0,7.

Общий коэффициент покрытия.

Этот коэффициент показывает, в каком объеме оборотные активы организации превышают её краткосрочные обязательства. Нормативное значение не должно опускаться ниже 1, оптимальный критерий заключен в рамках от 1,5 до 3,0.

Кредитоспособность - это способность, имеющаяся у организации для своевременного погашения взятых в банковской сфере кредитов. Основными показателями данной категории являются:

Отношение объемов выручки к чистым текущим активам.

Высокий уровень данного показателя очень благоприятно сказывается на кредитоспособностиорганизации.[48]

Отношение объемов выручки к собственному капиталу.

Данный коэффициент показатель характеризует оборот собственных источников.

Отношение краткосрочной задолженности к собственному капиталу.

Если такая задолженность в несколько раз меньше размера собственного капитала, то организация может полностью расплатиться со всеми кредиторами.

Отношение дебиторской задолженности к выручке.

Признаком повышения кредитоспособности считается снижение коэффициента, поскольку долги покупателей быстрее превращаются в денежную наличность.

Отношение ликвидных активов к возникшей краткосрочной задолженности организации.

Лучший способ повышения кредитоспособности это повышение объемов реализации при одновременном уменьшении текущих активов, собственного капитала, а так же дебиторской задолженности.

При формировании показателей, способных точно охарактеризовать эффективность управления, организации должны руководствоваться нормативно - правовыми и законодательными актами.

Итак, оценка финансового состояния организации, включая анализ платежеспособности, является главной характеристикой его конкурентоспособности, то есть платежеспособности и кредитоспособности.

Важное место в оценке занимают методы, которые позволяютрассчитать обобщенный показатель для анализа финансового состояния, в результате чего возникает возможность сделать обобщающий вывод о результатах деятельности.[56]

Результаты оценки платежеспособности позволяют выявить финансовые возможности организации, своевременно обнаруживать негативные тенденции в её развития, включая угрозу банкротства, разработать меры по улучшению платежеспособности, а также выбирать надежного партнера в сфере финансовых отношений.

Таким образом, одним из наиважнейших критериев финансового состояния

организации считается платежеспособность. Под платежеспособностью следует понимать

способность организации к своевременному погашению платежей по всем

краткосрочным обязательствам при обеспечении бесперебойногопроцесса

деятельности организации. [9, с.35]

2. ОБЩАЯ

ОЦЕНКА ДЕЯТЕЛЬНОСТИ ОАО «ДЯТЬКОВО-ХЛЕБ»

2.1.

Организационно-экономическая характеристика «Дятьково-хлеб»

Организация ОАО «Дятьково-хлеб», является Отрытым Акционерным Обществом, связь с которой осуществляется по юр. адресу: 242600, Брянская обл., город Дятьково, улица Крупской, дом 4.

Дата создания организации 4февраля 1963 г., а официальная дата регистрации хлебозавода - 24 января 1997 г. При регистрации организации ИНН 3202000249.

В географическом плане организация удалена от областного центра города Брянска на 50 км, что позволяет организации производить торговлю не только на территории Дятьковского района, но и поставлять её в областной центр, где круг потребителей существенно расширяется.

К продукции, выпускаемой хлебозаводом, относится: хлебобулочные изделия, сухари, слоенные и кондитерские изделия, пряники.

Ведущей целью деятельности организации является извлечение прибыли. Ведущие направлениями деятельности – производство и продажа хлебобулочных, слоенных и кондитерских изделий.

Как любая коммерческая организация, так и «Дятьково-хлеб» имеет организационную структуру, которая направлена на установление плотных связей между отделами и цехами организации.

Организационная структура реализует установленные требования к совершенствованию системы управления, находящим свое выражение в принципах управления.

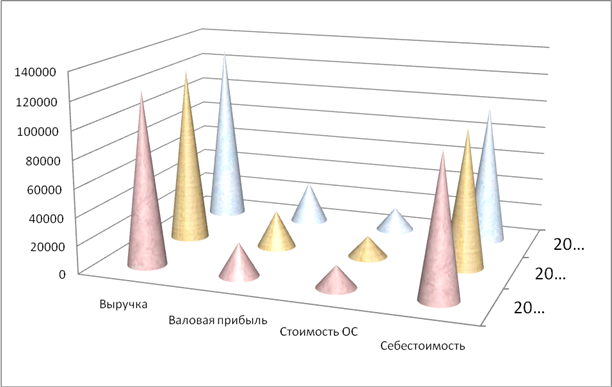

При осуществлении своей деятельности у организации возникает необходимость оценки основных экономических показателей, с помощью которых можно сделать вывод о работе «Дятьково-хлеб», а так же темпах роста или спада производств (приложение 1, рис.2.).

Рис.2.

Основные экономические показатели «Дятьково-хлеб»

Представленные на рисунке экономические показатели «Дятьково-хлеб», свидетельствуют о росте в динамике выручки с 2015 г. по 2017 г. на 5426 тыс. руб., и снижении себестоимости на 831 тыс. руб.

Такие изменения повлекли за собой рост прибыли до налогообложения на 2069 тыс. руб., и рост показателя чистой прибыли «Дятьково-хлеб» на 1664 тыс. руб., к 2017 г. её объем составил 3560 тыс. руб.

Соответственно росту прибыли наблюдается увеличения уровня рентабельности продаж. В 2017 г по отношению к 2015 г. данный показатель увеличивается на 1,22%.

Все показатели, нашедшие отражение на рисунке 2 говорят о росте

производства и улучшении финансовой и производственной деятельности общества.

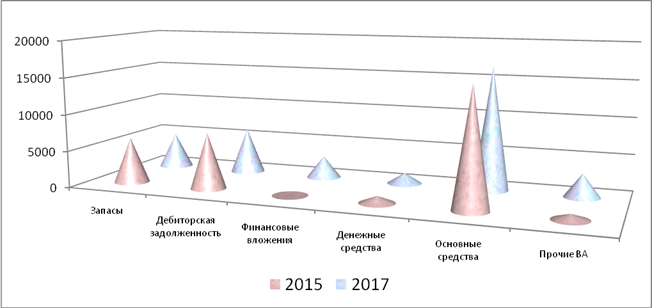

Рис. 3 - Динамика

активов «Дятьково-хлеб»

Рис. 3 - Динамика

активов «Дятьково-хлеб»

Проводя анализ наличия и структуры активов общества, можно отметить рост внеоборотных активов с 2015 г. по 2017 г., которые увеличились на 3247тыс. руб. что занимает 56,07%. всей имущественной массы хлебозавода.

Анализ состава и структурыоборотных активов, показал, что в 2015 г. их стоимость была ниже, чем в 2017 г. на 754 тыс. руб.

Оборотные активы в структуре имущества на конец 2017 года составили 43,93%.

Таким образом, анализ состава и структуры активов общества, (приложение 2) показал, что в динамике произошел их рост, к 2017 г. активы общества составили 35476 тыс. руб., что на 4001 тыс. руб. больше, чем в базовом 2015 г.

Пассивы, или совокупность капиталов и обязательств, возникающих в результате хозяйственной деятельности это источники формирования имущества.[14]

Анализ состава, структуры пассивов, основанный на использовании бухгалтерского

баланса проведен в приложении 3, рис.4.

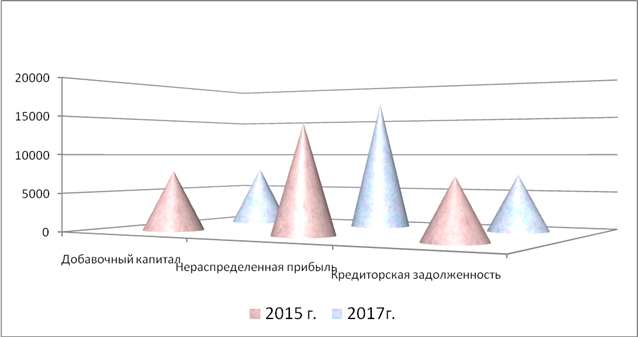

Рис.4. - Источники имущественной массы «Дятьково-хлеб»

Рисунок 4 показывает, что большее место как в 2015 г., так и в 2017 г. занимаетдобавочный капитал и прибыль организации.

В 2017 г. капитал и резервы занимают 73,7% всех источников общества и составляют 26157тыс. руб., при этом очевиден их рост с 2015 г. на 3135 тыс. руб.

Долгосрочные источники, так же увеличились на 288 тыс. руб. или на 32,9п.п.Динамика увеличения видна и по краткосрочным пассивам - на 578 тыс. руб. или 7,6% . Общая сумма кредиторской задолженности составила 8155 тыс. руб. ( 22,3 %) всех пассивов организации.

Таким образом, подводя итог, скажем, что «Дятьково-хлеб» в полном объеме обеспечен как основными, так и оборотными фондами.

Организация пользуются в основном собственными средствами (прибыль и добавочный капитал), которые обеспечивают имущество общества. Дятьково-хлеб прибыльное предприятие, финансовый показатель доходности которого растет из года в год.

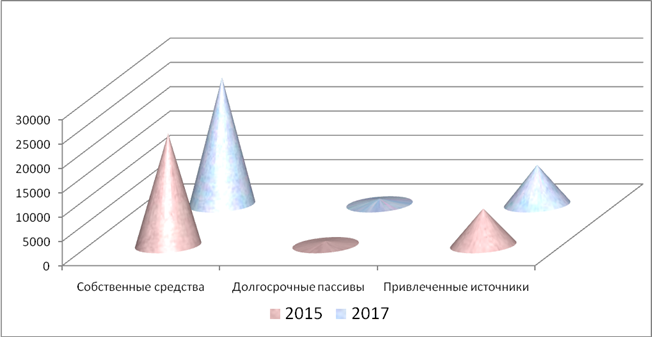

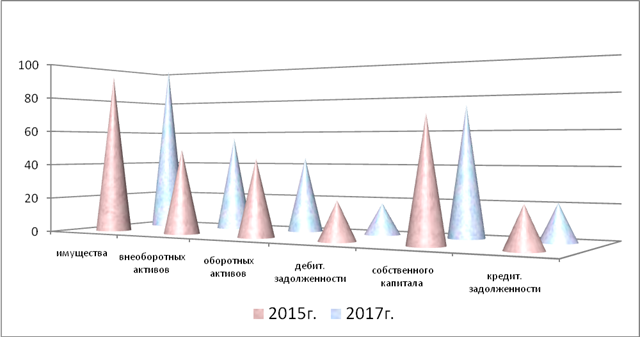

Анализ источников имущества «Дятьково-хлеб», представленный вприложение 4, рис.5, позволил сделать следующий вывод.

Уровень собственных средств с 2015 г. по 2017 г. увеличился на 3135 тыс. руб. или на 13,6%.

Долгосрочные средств увеличились за анализируемый период на 288 тыс. руб. или 32,9%. Увеличение данный показателей в совокупности говорит о повышении финансовой независимости «Дятьково-хлеб».

Рис.5.

-Анализ состава и структуры динамики источников имущества

Практическое отсутствие краткосрочных кредитов ведет к повышению платежеспособности организации, к 2017 г. такие источники на хлебозаводе отсутствуют вовсе.

Привлеченные источники в виде кредиторской задолженности имеют

тенденцию к небольшому росту на 578 тыс. руб. и составляют в 2017 г. 8155 тыс.

руб., то есть 22,3% всего размера источников.

2.2. Анализ финансового положения «Дятьково-хлеб»

Анализ состояния финансов организации проводился на базе передовых методик финансового менеджмента, который позволяет оценить деловую активность, рентабельность, независимость и текущую ликвидность компании.

Ликвидность баланса «Дятьково-хлеб» представлена как совокупность статей баланса,отражающих скорость оборота денежных средств, вложенных в различные виды имуществ и скорость оборота обязательств.[12]

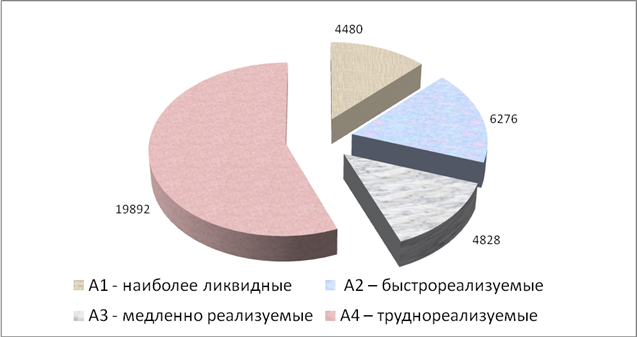

Анализ ликвидности «Дятьково-хлеб» проведен в приложении 5, данные анализа наглядно отражены на рисунке 6 и 7., которые показывают, что «Дятьково-хлеб» не является абсолютно ликвидной организацией в течении всего периода анализа. Такой вывод можно сделать на основании того что не выполняется первое соотношение между активами и пассивами.

Рис. 6

–Актив баланса 2017 год

То есть на предприятии наблюдается дефицит денежный наличности, которая необходима для погашения самых срочных обязательств, как в 2015 г., так и в 2017 г.

Этот факт свидетельствует о том, что организация технически неплатежеспособна.

Положительным является то, что в балансе организации хватает, других менее ликвидных активов, для погашения всех обязательств, а так же выполняется 4-ое соотношение (собственных средств хватает на формирование основной материальной базы)

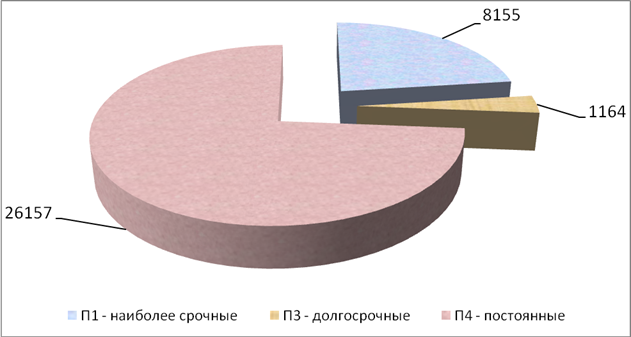

Рис. 7 -

Пассив баланса 2017 год

Следующим этапом анализа будет оценка финансовой устойчивости. Финансовая устойчивость, это способность организации обеспечивать финансирование своей работы за счет собственных либо привлеченныхсредств.[16]

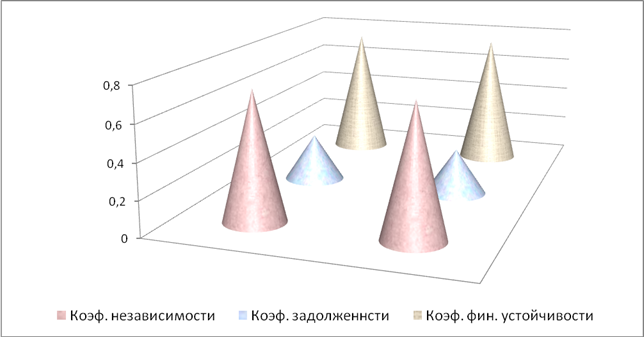

Рис.8. – Динамика финансовой устойчивости

Аналитика данной группы показателей приведена в приложении 6 и на рисунке 8.

В 2017 году коэффициент независимости составил 0,76, это говорит о независимости хлебозавода от внешних источников, так как 75% имущественной массы сформировано из собственных средств, в которых преобладающим объемом отражена нераспределенная прибыль.

Соответственно коэффициент задолженности, находится в пределах оптимального критерия (меньше 0,5) и на конец, 2017 г. он равен 0,26. Рост коэффициента финансовой устойчивости свидетельствует о устойчивом финансовом состоянии «Дятьково-хлеб».

Таблица 1

Коэффициенты деловой активности (раз)

|

Коэффициенты

|

2015 г. |

2017 г. |

Изменения (+,-) |

|

1. Оборачиваемости Имущества |

3,94 |

3,65 |

-0,20 |

|

2. Оборачиваемости Внеоборотных активов |

7,46 |

6,51 |

-0,95 |

|

3. Оборачиваемости Оборотных активов |

8,37 |

8,31 |

-0,06 |

|

4. Оборачиваемости Дебиторской задолженности |

16,26 |

20,64 |

4,38 |

|

5. Оборачиваемости Собственного капитала |

5,39 |

4,95 |

-0,44 |

|

6. Оборачиваемости Долгосрочных источников |

141,68 |

111,28 |

-30,4 |

|

9. Оборачиваемости Кредиторской задолженности |

16,38 |

17,50 |

1,12 |

Следующий этап – анализ деловой активности.

Деловая активность способна охарактеризовать эффективность и результативность деятельности организации в процессе 1-го финансово-операционного цикла.[18] Показатели деловой активности представлены в таблице 1.

Снижение оборачиваемости имущества в динамике по годам, ведет к ухудшению эффективности использования ресурсов общества.

Коэффициент оборачиваемости кредиторской задолженности на 2015 г. составляет 16,38, а на 2017 г. он уже равен 17,50.

Снижение эффективности наблюдается и по показателям оборачиваемости собственных средств, долгосрочных источников и внеоборотных активов.

Рост оборачиваемости кредиторской задолженности свидетельствует платежеспособности, но это только в том случае, если оборачиваемость кредиторской задолженности не превышает оборачиваемость задолженности дебиторской. Оборачиваемость последней, в хлебозаводе на 2017 г. составляет 20,6, поэтому нормативное условие выполняется.

Рис. 9. – Продолжительность оборота средств «Дятьково-хлеб», дней