Материал: УПРАВЛЕНИЕ ПЛАТЕЖЕСПОСОБНОСТЬЮ НА МАТЕРИАЛАХ ОАО «ДЯТЬКОВО-ХЛЕБ»

УПРАВЛЕНИЕ ПЛАТЕЖЕСПОСОБНОСТЬЮ НА МАТЕРИАЛАХ ОАО «ДЯТЬКОВО-ХЛЕБ»

ВВЕДЕНИЕ

Ключевой характеристикой деятельности организации является его платежеспособность. На данной характеристике пересекаются взаимовыгодные интересы всех заинтересованных лиц, так или иначе связанных с данной организацией.

Особенно актуальна данная тема в настоящие время для российской экономики, так как спад производства, разрыв прежних хозяйственных связей и прочие неблагоприятные обстоятельства, ухудшающие платежеспособность стали настоящей катастрофой для отечественных организаций.

К платежеспособности организации небезразлично относятсяорганы государственной и муниципальной власти. Ведь напрямую от платежеспособности в стране и каждом регионе зависят объемы налоговых поступлений, экономическое и социальное развитие, снижение безработицы и рост рабочих мест, а так же другие показатели развития региона и страны. В связи с этим законодательством РФ установлен обязательный порядок расчета и законодательно регулируется отдельные финансовые показатели деятельности организации.

Данная тема охватывает широкий круг вопросов, так или иначе, с данной характеристикой связаны многие параметры деятельности организации. Ограниченный объем работы не позволяет рассмотреть каждый из них. В работе раскрыты те вопросы, на которых мы сфокусировали большее внимание в данном исследовании.

Целью работы послужил анализ платежеспособностиорганизацииОАО «Дятьково-Хлеб» г. Дятьково и пути еёповышения.

Объект исследования -ОАО «Дятьково-Хлеб» г. Дятьково.

Задачи выпускной работы:

- изучить теоретические и методические основы анализа платежеспособности организации;

- дать характеристику работе организации;

- проанализировать платежеспособность организации за 2015 - 2017г.г.;

- разработать направления по повышению платежеспособности вОАО «Дятьково-Хлеб».

Предметом исследования является платежеспособность организации.

В работе использовались методы исследования: сравнительный, аналитических

таблиц, коэффициентный, графический метод. Работа построена на данных годовых

отчетов за 2015 - 2017 гг., использовании учебно-методической литературы.

1. СУЩНОСТЬ, ЦЕЛИ И ЗАДАЧИ ИЗУЧЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

1.1

Роль и значение финансового анализа в оценке платежеспособности

организации

Информация о платежеспособности организации имеет огромное значение для участников экономического процесса. Так как заключительная оценка платежеспособности важнейшее условие успешного управления финансами организации. [2]

Главными задачами финансового анализа платежеспособности являются:

- разработка системы финансовых показателей для оценки платежеспособности;

- общая оценка деятельности организации;

- оценка влияния факторов на показатели;

- выявление резервов повышения платежеспособности;

- прогнозирование платежеспособности;

- подготовка и экономическое обоснование управленческих решений по улучшению платежеспособности.

Информативной базой для анализа платежеспособности организации является бухгалтерская документация. Это в первую очередь «Баланс предприятия» и «Отчет о финансовых результатах». Данные документы необходимо анализировать не за один год, а за несколько временных периодов, так как современная годовая отчетность не может в полной мере отразить весь процесс развития организации, но с её помощью можно отследить его динамику. То есть при анализе целесообразно использовать отчетность 2-ух или более лет.

Анализа платежеспособности организации включает:

- анализ качества активов и пассивов;

- анализ ликвидности баланса;

- анализ показателей платежеспособности;

- движение денежных потоков и их прогнозирование.

Основная цель анализа платежеспособности - своевременное выявление недостатков деятельности организации, их устранение и поиск резервов для повышения платежеспособности.

Анализом занимаются бухгалтерия или финансовые службы организации. Проводится такой анализ внутри организации с целью изучения эффективности использования ресурсов; банками - для оценки и разработки условий кредитования с учетом степени риска; поставщиками - воизбежании неплатежей; налоговыми инспекциями - для пополнения средств бюджетов. Поэтому анализ платежеспособности является важным элементом финансового менеджмента,как в организации, так и за её пределами.[4]

Существует много факторов, влияющих на укрепление платежеспособности организации. Помочь организации в планировании и организации процесса повышения платежеспособности может типовая последовательность процедур, скорректированная под собственные условия.[6]

Только детальный анализ платежеспособности поможет организации сформировать стратегию и тактику развития в будущих периодах и избежать процедуры банкротства.

Анализ разнообразных сторон хозяйственной деятельности позволяет выявить, к примеру, следующие причины не благоприятного финансового состояния:

- высокая конкуренция со стороны иных производителей;

- недостаток денежной наличности у основных потребителей продукции;

- пассивная позиция организации в разрешении проблем реализации готового товара;

- неэффективная работа службы маркетинга в современных условиях;

- отсутствие оперативности при освоении новых видов товаров повышенного спроса;

- и иные.

Оценка финансового состояния позволяет констатировать те проблемы, которые потребуют решения в процессе укрепления и оздоровления финансового состояния. К таким проблемам относятся:

- неблагополучное финансовое состояние;

- увеличение величины кредиторской задолженности;

- нехватка ликвидных активов;

Также отсутствие внешних инвестиций в деятельности организации в виде участия собственного капитала, и в виде заемного, что может свидетельствовать о неспособности организации привлечь средства для своего финансирования.[7]

Оценка данных вопросов позволяет выявлять и излечивать болезнь на ранней её стадии. Целью улучшения финансового состояния и в частности платежеспособности организации является избежание процедуры банкротства, повышение результативности его деятельности, развитие производства с учетом изменившейся внешней и внутренней среды.

Достижение главной цели должно осуществляется через реализацию следующих целей:

- восстановление и повышение платежеспособности:

- укрепление финансовой устойчивости;

- обеспечение непрерывности процесса улучшения эффективности производства;

- всестороннее развитие предприятия (количественно и качественно).

Количественное развитие предполагает наращивание масштабов производства, качественное же развитие предполагает совершенствование системы и процесса функционирования организации.

Цель по укреплению финансового состояния может быть достигнута посредством выполнения следующих задач:

- роста объема производства;

- совершенствование работы с потенциальными клиентами;

- усовершенствование работы с возникшей текущей задолженностью;

- снижение издержек производства;

- повышение прибыльности;

- оптимизация структуры собственного и заемного капитала;

- повышение платежеспособности;

- повышение ликвидности и кредитоспособности.[12]

Платёжеспособность относится к показателям, характеризующим финансовое состояние. Она оказывает прямое и положительное влияние на выполнение планов организации и обеспечение нужд производства финансовыми ресурсами. В связи с этим платёжеспособность является составной частью хозяйственной деятельности, которая направлена на обеспечение планомерного притока и оттока денежных ресурсов, организации рациональнойплатежной дисциплины, достижение оптимальных пропорций собственного и заёмного капитала, а так же наиболее эффективного его использования.

Под платежеспособностью следует понимать способность в срок и в полном размере удовлетворять выставленные платёжные требования поставщиками в соответствии с заключенными договорами, возвращать кредиты, вносить платежи в бюджет, а так же выплачивать зарплату персоналу. [10, С.25]

Некоторые авторы определяют платежеспособность, как возможность регулярного и своевременного погашения долговых обязательств, которые определены в конечном итоге присутствием у организации денежных средств, а это зависит от того, в какой степени контрагенты выполняют свои обязательства перед организацией.

Кроме этого, при определённом объеме источников средств у предприятия появляется больше денег, так как другие элементы активов занимают меньший объем. В результате оборота денежные средства то высвобождаются, то опять направляются как затраты на пополнение всех мобильных и иммобилизованных активов. [21, С.14]

Итак, платежеспособность - это (способность) возможность организации вовремя расплачиваться по своим долгам. Можно с уверенность сказать, что это основной показатель стабильного развития и финансового состояния организации.

Иногда вместо термина "платежеспособность" употребляют понятие ликвидности, т.е. способность тех или других объектов, составляющих активы баланса, быть реализованными.

Это более широкое (объемное) определение платежеспособности. В более узком смысле платежеспособность - это присутствие у организации денежных средств и их эквивалентов, которых достаточно для расчетов по кредиторской задолженности.

Платежеспособность, как и финансовая устойчивость,считаются важнейшими показателями финансово-экономической деятельности организации в рыночных условиях.

Если организация финансово устойчива, платежеспособна, она имеет преимущество перед другими организациями той же отрасли в привлечении инвестиций, в получении ресурсов кредитования, в выборе поставщиков или же в подборе более квалифицированных кадров. Наконец, она не вступает в конфликт с государственными органами, так как оплачивает своевременно налоги, выплачивает взносы во внебюджетные фонды, выдает заработную плату; выплачивает дивиденды - акционерам, а коммерческим банкам гарантирует своевременный возврат кредитов с процентами по нему.

Оценка платёжеспособности необходима не только для организации с целью оценки и прогнозирования дальнейшей работы, но и для внешних потребителей информации. К примеру банки, прежде чем выдать кредит, коммерческий банк обязан удостовериться в кредитоспособности (платежеспособности) заёмщика. То же самое должны делать и организации, которые вступают в экономические отношения с контрагентами.

Особенно необходимо знать о финансовых возможностях партнёра, при возникновении вопроса о предоставлении ему коммерческого кредита или же отсрочки платежей.

Главной целью анализа платёжеспособности является своевременное выявление и устранение недостатки в финансовой деятельности и нахождение резервов улучшения финансовых и производственных возможностей организации.

При этом решаются задачи:

1. Дается оценка выполнения плана по поступлению денежных средств и их использования с позиции повышения платёжеспособности.

2. Прогнозируются возможные финансовые результаты, экономическая рентабельность.

3. Разрабатывается комплекс мероприятий, которые направлены на эффективное использование денежных ресурсов.

Главными источниками информации для оценки платёжеспособности и кредитоспособности организации служит бухгалтерский баланс (форма № 1), отчёт о финансовых результатах (форма № 2), отчёт о движении денежных средств (форма № 4) и другие формы отчётности, которые расшифровывают и детально изучают статьи баланса.

Анализ платёжеспособности организации осуществляют с помощью соизмерения наличия и оттока средств на платежисамой первой необходимости. Поэтому различают текущую и перспективную (возможную) платёжеспособность.

Текущая платёжеспособность рассчитывается на дату составления баланса. Если у организации нет просроченной задолженности перед поставщикам, по банковским ссудам и другим платежам, то организация считается платёжеспособной.

Перспективная (возможная) платёжеспособность определяется на конкретную запланированную дату путём осуществления сравнения суммы платёжных средств спервоочередными обязательствами организации на эту дату.

Итак, анализ платежеспособности необходим во первых, для самой

организации при оценке и прогнозировании своей финансовой деятельности, во

вторых, для банков с целью определения кредитоспособности заемщика, в третьих,

партнеров с целью выяснения возможностей организации при предоставлении

коммерческого кредита или отсрочек платежей.

1.2 Системы и методы анализа платежеспособности организации

Анализ платёжеспособности проводится на основании характеристики ликвидности активов, то есть времени, которое необходимо для превращения активов в денежную наличность.

Платежеспособность организаций принято измерять коэффициентами, характеризующих отношение оборотных активов (их общей суммы или определенной их части) к краткосрочным обязательствам.

Данные отношения отражают объем оборотных активов, который используется для покрытия краткосрочных обязательств. Чем больше данная величина, тем четче уверенность в оплате обязательств за счет имеющихся оборотных средств. Можно сказать, что, чем больше это соотношение в сторону активов, тем лучше для поставщиков и кредиторов. При анализе платёжеспособности желательно рассматривать структуру всего капитала, включая в данный анализ и основной капитал.

Прикомплексном анализа финансового состояния применяют ряд методов анализа, которые позволяют дать количественную и качественную оценку финансового состояния, а так же разработать направления по его оздоровлению и укреплению:

- горизонтальный анализ, сравниваются каждая позиция отчетности с базовым периодом;

- вертикальный анализ, определяется структура финансовых показателей;

- интегральный финансовый анализ, получают более углубленную оценку условий формирования различных финансовых показателей;

- финансовых коэффициентов, позволяет рассчитать числовые отношения различных форм отчетности, и определить взаимосвязи показателей;

- сравнительный анализ, сопоставляет значения отдельных групп аналогичных показателей между собой. [22]

Анализ платежеспособности организации целесообразно выполнять,включая следующие этапы анализа:

- показателей платежеспособности (ликвидности) в совокупности с анализами финансовой устойчивости, деловой активности;

- кредитоспособности организации и ликвидности её баланса.[24]

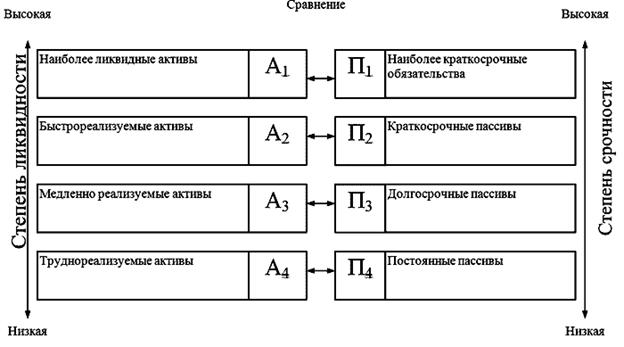

Рис.1.- Сравнение активов и пассивов по степени ликвидности и срочности погашения обязательств

Анализ ликвидности по базовым коэффициентам дополняется одновременным анализом состава и структуры активов баланса по классам ликвидности (рис.1.).

В балансе активы перечисляются в порядке возрастания способности их быстрой ликвидности - от четвертого класса – низшего, до первого класса - наивысшего.