Материал: Теоретические основы лизинга

Среди всех преимуществ лизинга важно отметить главные. Лизинг позволяет, не привлекая значительные финансовые ресурсы, приобрести необходимое для предпринимательской деятельности имущество. Лизингополучатель может начать работу, расплачиваясь по мере использования основных средств. Лизингополучатель (юридическое лицо или ПБОЮЛ) сам выбирает имущество, приобретаемое по его заявке лизингодателем (лизинговой компанией) в любой комплектации, в том числе индивидуальной. По взаимному соглашению сторон возможно применение ускоренной амортизации с коэффициентом не выше 3, а значит, значительно сокращаются расходы, связанные с уплатой налога на имущество. Переход права собственности на имущество к лизингополучателю происходит по истечении договора лизинга.

Минимизируется обеспечение по сделке. Арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество полностью относятся на расходы (затраты) организации. Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. Сторона договора, на балансе которой находится предмет лизинга, несет бремя уплаты налога на имущество в соответствии с действующим законодательством.

По своей сути лизинг, являясь одной из форм кредитования, предоставляет предприятию рассрочку платежа с равномерным погашением основного долга. При этом качественное и своевременное обслуживание лизингополучателем лизинговой сделки формирует такую же кредитную историю, как и банковское кредитование.

Организация лизинговой сделки - многосторонний процесс. В заключении лизинговой сделки принимают участие несколько сторон. Основу сделки составляют несколько договоров, заключаемых между участниками сделки: лизинговой компанией, лизингополучателем, поставщиком лизингового имущества.

На первом этапе сделки лизинговая компания и клиент заключают договор финансовой аренды (лизинга). После заключения договора лизингополучатель вносит авансовый платеж, который по согласованию сторон составляет обычно от 10 до 30% стоимости предмета лизинга. Далее в ходе сделки лизинговая компания приобретает у поставщика в собственность оборудование, указанное лизингополучателем. В договоре купли-продажи оборудования, заключаемом между лизинговой компанией, поставщиком и лизингополучателем, фиксируются обязанности поставщика в определенные сроки поставить оборудование, его стоимость и порядок расчетов, а также качество и комплектность, обязательства по доставке и монтажу. [2]

Поставщик оборудования осуществляет его снабжение, и лизинговая компания передает его лизингополучателю во владение и пользование. С момента передачи оборудования лизингополучателю на него возлагается ответственность за сохранность, надлежащие условия эксплуатации и поддержание оборудования в рабочем состоянии.

Чаще всего для начала работы с лизинговой компанией клиенту необходимо заполнить заявку на лизинг и предоставить лизинговой компании стандартный пакет документов, о котором мы поговорим ниже. Как правило, после предоставления всех необходимых документов и выбора схемы работы лизинговой компании требуется около недели на принятие решения о лизинге. Оценка проекта ведется по следующей схеме:

. Оценка финансовой истории и деловой репутации заявителя и уровня профессиональных навыков в области реализации проекта (кредитная история компании, наличие давних деловых связей с поставщиками и покупателями, период работы компании в области реализуемого проекта).

. Оценка текущего финансового состояния предприятия.

. Наличие производственных помещений, полностью подготовленных для реализации проекта (свидетельство о собственности либо договор аренды, зарегистрированный соответствующим образом).

. Оценка достоверности и качества представленной информации.

. Оценка характеристик, условий поставки и ликвидности оборудования, закупаемого в рамках проекта (условия оплаты, график и условия поставки, наличие и условия гарантийного обеспечения).

. Анализ и оценка соответствия учредительных и иных нормативных документов нормам действующего законодательства.

В случае положительного решения по проекту происходит подписание договора лизинга. Партнерами по лизинговой сделке могут быть страховая компания, банк, другие финансовые организации, поручители, залогодатели, прочие гаранты по сделке. Формы сотрудничества с ними могут быть различными и регулируются соответствующими договорами.

Комплект учредительных (регистрационных) документов лизингополучателя (копии):

. Свидетельство о внесении в Единый государственный реестр юридических лиц.

. Свидетельство о регистрации юридического лица (для юридических лиц, учрежденных ранее 01.07.02).

. Устав с изменениями к нему и свидетельство об их регистрации.

. Учредительный договор, изменения к учредительному договору (если они вносились)

. Протокол решения собрания участников о назначении генерального директора, решение или протокол о продлении полномочий генерального директора, трудовой контракт. Приказ о назначении главного бухгалтера.

. Протокол решения собрания участников (или совета директоров), содержащий одобрение крупной сделки, заключенной с лизинговой компанией.

. Свидетельство из Государственной налоговой инспекции о постановке на налоговый учет.

. Реквизиты предприятия (ИНН, расчетный счет, корреспондентский счет, БИК, юридический адрес, почтовый адрес и т. д. за подписью руководителя предприятия и главного бухгалтера, печать предприятия).

. Информационное письмо об учете в ЕГРПО.

. Копии лицензий на осуществление определенных видов деятельности.

. Ксерокопия паспорта генерального директора.

.Ксерокопия трудовой книжки генерального директора.

Комплект документов финансово-экономического характера лизингополучателя

. Копии бухгалтерской отчетности предприятия - лизингополучателя за последние 3 отчетных периода с отметкой ГНИ (форма № 1, № 2 по ОКУД).

. Список предприятий дебиторов и кредиторов (сроки выполнения обязательств).

. В случае отраженных в балансе кредитов - справки из банков.

. Справка из банка по оборотам за последние 6 месяцев, заверенная печатью банка.

. Копия банковской карточки с образцами подписей, заверенная печатью банка.

. Перечень имущества предприятия (расшифровка основных средств за подписью руководителя предприятия и главного бухгалтера, заверенная печатью предприятия).

. Документы, подтверждающие права на пользование производственными и офисным помещениями, где предполагается установить оборудование (свидетельство на право собственности, оформленный должным образом договор аренды).

. Документы, имеющие отношение к дополнительной информации о предприятии-лизингополучателе (рекомендательные письма, копии договоров, связанных с основным видом деятельности, сертификаты на выпускаемую продукцию и др.).

. Предложение по обеспечению лизинговой сделки (пример - залог имущества, поручительство, банковская гарантия, обязательство обратного выкупа и др.).

. Бизнес-план или технико-экономическое обоснование (ТЭО). [20]

Известно, что лизинг наряду с кредитом являются одним из важнейших источников финансирования капитальных вложений. Лизинг можно рассматривать как гибкий и эластичный инструмент, с помощью которого создается возможность обеспечить осуществление мероприятий по дальнейшему развитию предприятия.

У договора лизинга есть свои неоспоримые преимущества:

Во-первых, это высокая оперативность в смене лизингового оборудования. Лизингополучатель в течение срока лизинга может использовать лизинговое оборудование, а затем отказаться от его выкупа как полностью или частично выработавшее свой физический или моральный ресурс и приобрести новое по другому договору лизинга.

Во-вторых, при заключении договора лизинга нет необходимости в предоставлении залога или других гарантий лизингодателю, как это практикуется при получении кредита. Оборудование, юридически находящееся в собственности лизингодателя, как раз и является достаточной гарантией.

В-третьих, лизинг идеально подходит для быстрого обновления основных средств.

В самом общем случае лизинг выгоднее кредита при приобретении автотранспорта, спецтехники, коммерческого транспорта и иного оборудования.

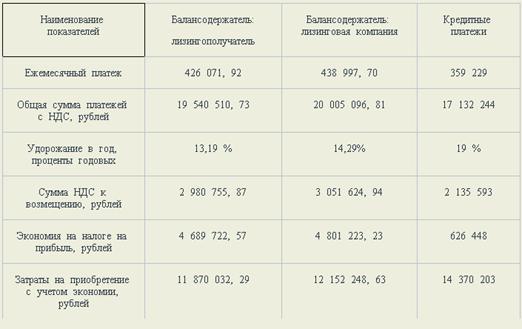

Сравним приобретение оборудования в лизинг и кредит в таблице 1.1 Стоимость оборудования - 14 миллионов рублей, срок лизинга - 3 года, авансовый платеж лизингополучателя - 30 % от стоимости оборудования, процентная ставка по кредиту - 19 % годовых, срок кредита - 3 года. Стоимость лизинга будет зависеть от того, на чьем балансе будет учитываться данное оборудование, лизингополучателя или лизинговой компании.

Таблица 1.1.

Сравнение кредита и лизинга [17]

Из данной таблицы видно, что сумма ежемесячных платежей при лизинге будет больше, но итоговая сумма с учетом всех экономий на налог на прибыль и НДС при лизинге будет значительно меньше. Таким образом, данные таблицы доказывают выгоду лизинга перед кредитом.

Федеральной службой государственной статистики проведено обследование деловой активности организаций, осуществлявших в 2011 г. деятельность в сфере финансового лизинга. В обследовании приняли участие 858 организаций, расположенных в 71 субъекте Российской Федерации.

Общая стоимость договоров финансового лизинга, заключенных в 2011 г., составила 749,5 млрд. рублей.

Наиболее активно финансовый лизинг развивается в Москве, Санкт-Петербурге, Московской, Ярославской, Свердловской, Тюменской, Кемеровской областях и Республике Татарстан. На долю лизинговых компаний, расположенных в этих субъектах Российской Федерации, приходится около 87,7 % от общей стоимости договоров, заключенных в 2011 году.

На рисунке 1.1. приведена статистика стоимости

договоров финансового лизинга с 2003 по 2011 год. Стоимость договоров

оценивается в млрд. руб. [17]

Рис. 1.1. Статистика стоимости договоров

финансового лизинга [17]

Из данного рисунка следует, что общая стоимость договоров финансового лизинга, заключенных организациями в 2011 г., по сравнению с предыдущим годом увеличилась на 50,4 % и за все годы достигла самого высокого уровня.

Лизинг, как механизм финансовой аренды для юридических лиц и индивидуальных предпринимателей, имеет ряд преимуществ перед другими финансовыми инструментами, в частности перед банковским кредитом.

Во-первых, - это доступность. Лизинговые схемы позволяют финансировать предприятие до 5-ти лет, а размер первого взноса может определять сам клиент.

Во-вторых, - простота. У клиента лизинговой компании нет необходимости иметь длинную кредитную историю для заключения сделки. К тому же отсутствует необходимость предоставления дополнительного обеспечения со стороны клиента.

В-третьих, - использование налоговых льгот. В целом лизинговая схема в зависимости от условий того или иного проекта оказывается дешевле кредитной на 10-15 %».

Структура договоров финансового лизинга,

заключенных в 2011 году, представлена на рисунке 1.2.

Рис. 1.2. Структура договоров финансового

лизинга [5]

На данном рисунке видно, что большую часть в структуре занимает лизинг транспортных средств, стоимость которого в 2011 году составила 2741,1 млн. руб. Также очень высок лизинг машин и оборудования - 2471,1 млн. руб.

Среди договоров на лизинг транспортных средств преобладает лизинг железнодорожных транспортных средств - 61,1 % от стоимости заключенных договоров, 24,5 % составляет лизинг автомобилей (включая автобусы и троллейбусы), 10,1 % - лизинг воздушных летательных аппаратов.

Далее, на рисунке 1.3, рассмотрим распределение стоимости договоров финансового лизинга машин и оборудования, по видам экономической деятельности лизингополучателей. Нас интересует отрасль строительства.

Рис. 1.3. Стоимость договоров финансового

лизинга в отрасли строительства [5]

Из данного рисунка можно сделать вывод, что значительно сократилась доля договоров, заключенных с организациями, основным видом экономической деятельности которых является строительство, на 14,1 %.

Основными факторами, отрицательно влияющими на деятельность организаций в сфере финансового лизинга, по мнению их руководителей, в 2011 г. являлись несовершенство нормативно-правового регулирования лизинговой деятельности (50,5 %) и существующий уровень налогообложения (43,5 %). Возможно, именно эти факторы отрицательно повлияли на деятельность экономических организаций в отрасли строительства. [5]

Необходимо отметить, что финансовая аренда является важным источником финансирования для предприятий во многих странах. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, способствуя увеличению внутреннего производства. [10]

На основании приведенных показателей можно утверждать, что лизинг стал неотъемлемой частью экономики, и занимает устойчивую позицию в сфере производства и обращения.

За последние несколько лет лизинг в России стал реальной возможностью обновления производственных фондов и привлечения инвестиций, а так же основой новых эффективных технологий ведения бизнеса. Опыт использования лизингового механизма в предпринимательской деятельности позволяет сделать вывод о его эффективности.

В условиях вялого инвестиционного спроса лизинг позволяет активизировать развитие производства. В российской экономике, где более половины основных фондов работает неэффективно, а оплата налогов и расходов на их содержание перекладывается на фондодержателя, выгодно передавать основные фонды в лизинг, в том числе для поддержки малого и среднего бизнеса.

2. Лизинг как прогрессивная форма привлечения

заемных средств

.1 Порядок привлечения заемных средств с помощью лизинга

Рис. 2.1. Способы привлечения заемного капитала [19]

лизинг заемный маржа затрата

Можно сказать, что лизинг стимулирует достаточно эффективное применение основных средств. Он исключает наличие некоторого неустановленного оборудования, а также его нерациональное применение. [19]

В зависимости от условий возмещения лизингополучателем затрат и перехода права собственности на объект аренды выделяют оперативный и финансовый лизинг.

Оперативный лизинг предоставляется на короткий период времени (до 1 года). По истечении договора объект возвращается лизингодателю. Как правило, все затраты, связанные с эксплуатацией предоставленных основных средств, принимает на себя субъект, осуществляющий лизинговые услуги. Стоимость затрат включается в размер цены (лизингового платежа), которую обязан оплатить пользователь лизинговых услуг. Лизингополучатель возмещает в виде лизинговых платежей менее 75 % контрактной стоимости предмета лизинга.

Финансовый лизинг базируется на долговременном договоре (не менее 1 года), действующем почти до полного потребления или использования объекта, причем у лизингополучателя есть право приобрести его в собственность после того, как будет произведена оплата последней части установленного платежа лизингодателю за соответствующие ценности. Затраты, связанные с эксплуатацией основных средств, предоставленных в лизинг, покрывает лизингополучатель, который обязан вносить определенную плату за лизинговые услуги лизингодателю (возмещение составляет не менее 75 % контрактной стоимости предмета лизинга).