Материал: Технология составления бухгалтерской (финансовой) отчетности

Технология составления бухгалтерской (финансовой) отчетности

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

РОССИЙСКАЯ АКАДЕМИЯ

НАРОДНОГО ХОЗЯЙСТВА и ГОСУДАРСТВЕННОЙ СЛУЖБЫ при

ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВЫПУСКНАЯ КВАЛИКАФИКАЦИОННАЯ РАБОТА

На

тему: «Технология составления бухгалтерской (финансовой) отчетности»

Автор работы: Проскурина О.О.

Руководитель работы: Чеснокова

В.С

Калининград,

2015

Cодержание

Введение

. Технология составления бухгалтерской отчетности

.1 Понятие, сущность и виды отчетности организации

.2 Основные принципы формирования бухгалтерской отчетности организации

.3 Формы бухгалтерской отчетности

. Технология составления бухгалтерской (финансовой) отчетности

2.1 Характеристика организации

2.2 Анализ бухгалтерского баланса

.3 Анализ ликвидности баланса

.4 Относительные показатели анализа финансового состояния

.5 Показатели, характеризующие финансовую устойчивость организации

.6 Классификация типа финансового состояния организации

. Разработка рекомендаций на современном этапе в ООО «ТУЙМАДА»

.1 Анализ состояния ООО «ТУЙМАДА»

.2 Рекомендации по улучшению результатов работы предприятия

Заключение

Список

использованной литературы

Введение

Бухгалтерская отчетность - это единая система данных об имущественных и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

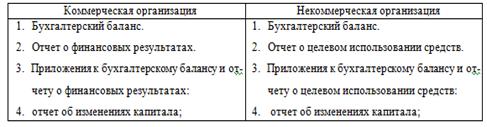

В соответствии с приказом Минфина РФ от 13.01.2000 г. № 34 Н годовая бухгалтерская отчетность включает в себя:

• бухгалтерский баланс - форма № 1;

•отчет о финансовых результатах - форма № 2;

•отчет об изменениях капитала - форма № 3;

•отчет о движении денежных средств - форма № 4;

•приложение к бухгалтерскому балансу - форма № 5;

•пояснительную записку;

•итоговую часть аудиторского заключения (для организаций, которые в соответствии с Федеральным законом подлежат обязательному аудиту).

Актуальность выбранной темы заключается в том, что в условиях развития экономических отношений в настоящее время в России повышаются требования к бухгалтерской отчетности организаций. Информация отчетности позволяет получить представление о финансовом положении и финансовых результатах деятельности организации для повышения эффективности принимаемых деловых решений. Направления дальнейшего развития системы бухгалтерского учета и отчетности раскрываются в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Первым из направлений, отраженных в Концепции, является повышение качества информации, формируемой в бухгалтерском учете и отчетности. Во многом качество информации бухгалтерского учета и отчетности определяется принципами, которые не только составляют теоретическую основу, но и выступают практическим руководством к действию. От их использования зависит формирование важнейших финансовых показателей, они служат основой для создания достоверной информации, максимально понятной широкому кругу пользователей.

Объектом исследования является Общество с ограниченной ответственностью «ТУЙМАДА», основным видом деятельности которого является работа в сфере общепита.

Предметом исследования является- технология составления бухгалтерской (финансовой) отчетности.

Целью дипломной работы является рассмотрение особенностей учета, проведение анализа продаж на примере конкретного предприятия - Общества с ограниченной ответственностью «ТУЙМАДА» и формирование предложений по совершенствованию основной деятельности.

Для реализации цели поставлены следующие задачи:

• изучить теоретические аспекты составления годовой бухгалтерской отчетности;

• провести комплексный анализ основных форм бухгалтерской отчетности;

• провести аудиторскую проверку годовой

бухгалтерской отчетности в соответствии с нормативными документами.

1. Технология составления бухгалтерской отчетности

.1 Понятие, сущность и виды отчетности

организации

Понятие бухгалтерской отчетности дается в различных нормативных актах бухгалтерского законодательства:

Согласно ФЗ №402-ФЗ бухгалтерская (финансовая) - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с установленными требованиями.

Согласно ПБУ 4/99 бухгалтерская (финансовая) - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам

Составление бухгалтерской (финансовой) отчетности - важный этап бухгалтерского учета, который находится между регистрацией фактов хозяйственной деятельности и финансовым анализом.

Посредством бухгалтерской (финансовой) отчетности реализуются основные задачи бухгалтерского учета:

•формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам, а также внешним - инвесторам, кредиторам и другим пользователям;

•обеспечение информацией, необходимой внутренним и внешним пользователям для контроля соблюдения законодательства, за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, исполнением обязательств;

•предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов финансовой устойчивости.

Бухгалтерская отчетность является информационной базой для финансового анализа деятельности предприятия и принятия управленческих решений.

Цель бухгалтерской (финансовой) отчетности состоит в полном и достоверном представлении широкому кругу пользователей информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. То есть информация, содержащаяся в отчетности, должна быть полезной для пользователей.

Стремление соблюдать все качественные характеристики отчетности может прийти в противоречие со сбалансированностью информации, ее стоимостью, необходимостью отдавать разумное предпочтение тем или иным качественным критериям. В любом случае следует руководствоваться соотношением между выгодами и затратами, т. е. выгоды, получаемые от информации, должны превышать затраты на ее получение. Это особенно важно, поскольку воспользоваться выгодами может лишь ограниченное число пользователей.

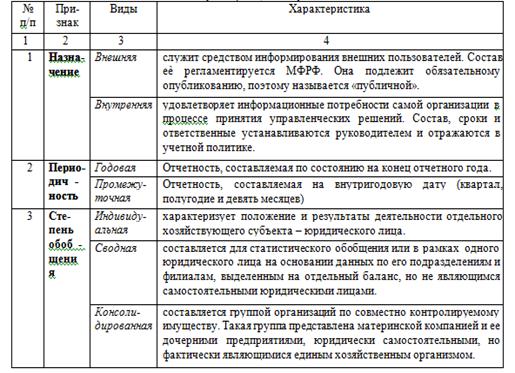

Бухгалтерская отчетность делится на виды по следующим основным признакам:

бухгалтерский отчетность аудиторский проверка

Таблица №1 Классификация бухгалтерской отчетности

.2 Основные принципы формирования бухгалтерской

отчетности организации

Состав бухгалтерской (финансовой) отчетности

регламентирован ФЗ №402 «О бухгалтерском учете».

Таблица № 2 Состав годовой бухгалтерской отчетности:

В случае если бухгалтерская отчетность подлежит опубликованию или обязательному аудиту, то к отчетности прилагается аудиторское заключение.

Малые предприятия формируют отчетность по упрощенной системе, в частности обязательно формируют бухгалтерский баланс и отчет о финансовых результатах, а в приложениях к ним приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения. При этом в отчеты включаются показатели только по группам статей (без детализации показателей по статьям).

В случаях, предусмотренных законодательством или учредителями, организация составляет промежуточную бухгалтерскую отчетность, куда входит бухгалтерский баланс и отчет о финансовых результатах (могут включаться пояснения). Промежуточная отчетность формируется за период, менее года (месяц, квартал, полугодие) нарастающим итогом с начала отчетного года не позднее 30 дней по окончании отчетного периода.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде.

В формах представляемой бухгалтерской отчетности обязательно наличие следующих данных(п. 14 ПБУ 4/99):

•наименование формы бухгалтерской отчетности;

•указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность.

•полное наименование юридического лица (в соответствии с учредительными документами, зарегистрированными в установленном порядке); • идентификационный номер налогоплательщика (ИНН);

•вид деятельности (указывается вид деятельности, который признается основным); •организационно-правовая форма/форма собственности (код по ОКОПФ и код по ОКФС);

•единица измерения (указывается формат представления числовых показателей: тыс. руб. - код по ОКЕИ 384; млн руб. - код по ОКЕИ 385). •местонахождение (адрес) (указывается в форме Бухгалтерского баланса);

•дата подписания.

Основные правила составления бухгалтерской отчетности:

. Бухгалтерская отчетность должна быть составлена на русском языке в валюте РФ.

. В бухгалтерской отчетности не должно быть никаких подчисток и помарок.

. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

. По каждому числовому показателю, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

. Данные бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

. Статьи отчетности, по которым отсутствуют числовые значения показателей, прочеркиваются или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

. Вычитаемый показатель или показатель, имеющий отрицательное значение, указывается в круглых скобках.

. Статьи бухгалтерской отчетности оцениваются по правилам, установленным положениями по бухгалтерскому учету.

Отчетной датой для составления отчетности считается последний календарный день отчетного периода. Отчетный период - период, за который составляется бухгалтерская (финансовая) отчетность.

Отчетным периодом для годовой отчетности является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно. В случае, если государственная регистрация произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

Ответственность за нарушение правил бухгалтерской отчетности установлена НК РФ (ст. 120; 126) и КоАП РФ (ст. 15.6; 15.11).

Процедура заполнения форм бухгалтерской отчетности представляет собой перенос сгруппированных по элементам отчетности данных из бухгалтерских регистров в соответствующие разделы бухгалтерского баланса, отчета о финансовых результатах и других форм бухгалтерской отчетности. Основным учетным регистром, на основании которого заполняются отчетные формы, является Главная книга. Некоторые показатели форм бухгалтерской отчетности определяются по данным аналитического учета.

Важным контрольным моментом при заполнении форм бухгалтерской отчетности является взаимоувязка показателей форм отчетности, под которой понимается сопоставление показателей, демонстрирующих оценку одних и тех же элементов финансового положения организации в разных формах бухгалтерской отчетности.

Бухгалтерская отчетность является открытой для пользователей, поэтому обеспечивается возможность ознакомления с ней. Кроме того, обязательно представление годовой отчетности бесплатно в количестве 1 экземпляра налоговым органам и органам государственной статистики не позднее трех месяцев по окончании отчетного года.

Не позднее 1.07 следующего года отдельные организации - АО, страховые, кредитные и др. публикуют бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

Бухгалтерская отчетность может быть представлена пользователям организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Организации обязаны хранить бухгалтерскую

отчетность в течение сроков, устанавливаемых в соответствии с правилами

организации государственного архивного дела, но не менее пяти лет.

.3 Формы бухгалтерской отчетности

Одним из основных документов бухгалтерской отчетности является бухгалтерский баланс. Он имеет первостепенное значение, поскольку представляет состояние всех средств предприятия.

Все остальные формы отчетности рассматриваются как дополнения к балансу, так как отражают показатели, характеризующие ту или иную сторону деятельности.

Бухгалтерский баланс - форма бухгалтерской отчетности, содержащая совокупность показателей, характеризующих финансовое состояние организации в денежной оценке на определенную дату.

Основу построения баланса составляет

классификация хозяйственных средств по составу и источникам формирования.

Таблица № 3 Классификация хозяйственных свойств

Бухгалтерский баланс состоит из двух частей - актива и пассива. Актив отражает состав и размещение хозяйственных средств организации. Пассив отражает источники образования хозяйственных средств организации и их целевое использование. Активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Особенностью баланса является равенство итогов актива и пассива, которые отражают хозяйственные средства организации, но с разных сторон.

Бухгалтерский баланс составляется по данным остатков на счетах Главной книги. При его составлении следует соблюдать преемственность баланса - данные на начало года (вступительный баланс) должны соответствовать данным баланса за предыдущий год (заключительный баланс) с учетом изменений в учетной политике.

Форма бухгалтерского баланса (по ОКУД - 0710001) организаций утверждена Приказом Минфина России № 66н «О формах бухгалтерской отчетности организаций». Каждый элемент актива и пассива называется статьей баланса, которые сгруппированы по разделам. Каждая строка имеет свой порядковый номер, что облегчает ее нахождение.