Материал: Сущность и источники прибыли предприятия, особенности ее распределения и использования

список литературы

Нормативно-правовые акты:

. Приказ Минфина РФ от 2 июля 2010 г. «О формах бухгалтерской отчетности организации» № 66н.

. Закон РФ от 27 декабря 1991 г. N 2116-I "О налоге на прибыль предприятий и организаций" (с изменениями и дополнениями)

. Налоговый кодекс РФ

Электронные ресурсы:

. https://ru.wikipedia.org/

. #"874028.files/image005.jpg">

Приложение 2

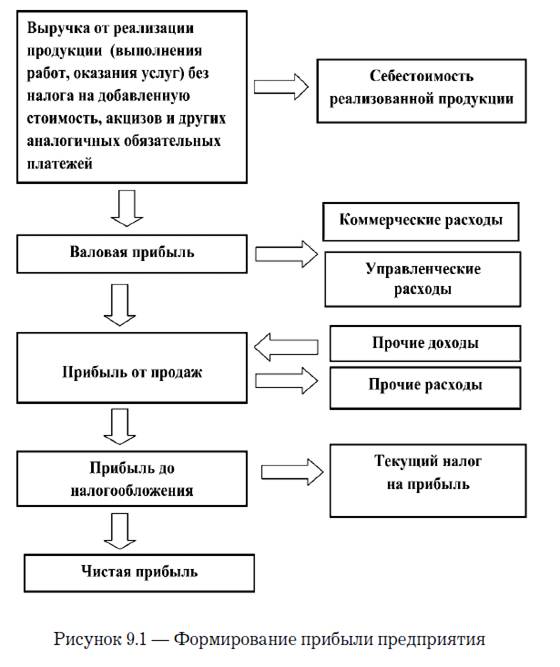

Рис.1. Формирование прибыли предприятия

Приложение 3

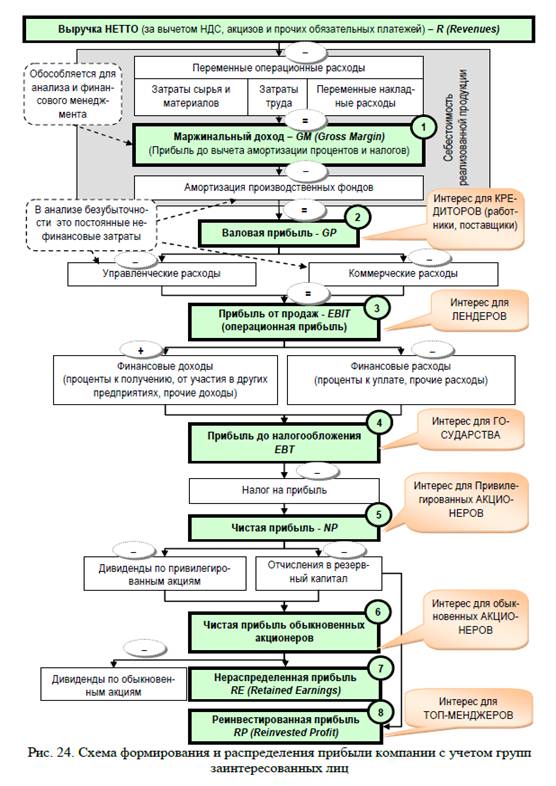

Рис. 3. Схема формирования и распределения прибыли компании с учётом групп заинтересованных лиц

Приложение 4

Таблица 2

Ставки налога на прибыль в 2015 году

|

Базовая ставка ННП |

20%, из которых в федеральный бюджет направляется 2%, а в бюджет соответствующего субъекта РФ - 18% (региональные власти могут снижать этот процент для определенных категорий налогоплательщиков до уровня не менее 13,5%) |

|

Специальные ставки |

|

|

на доходы от процентов, начисляемых на ценные бумаги федерального и муниципального уровня |

15% |

|

на прибыль, полученную иностранными фирмами от передачи в пользование транспортных средств (и контейнеров) для организации международных перевозок, если они не связаны с деятельностью в РФ посредством постоянных представительств |

10% |

|

на дивиденды, полученные российскими фирмами |

9% |

|

на • проценты по определенным ценным бумагам; • прибыль, получаемую Банком РФ от урегулирования денежного оборота; • доход образовательных или медицинских учреждений |

0% |

Приложение 5

Таблица 3.1

Анализ структуры финансовых результатов в ОАО "Роствертол" в динамике, %

|

Показатели |

Годы |

Относительное отклонение (+,-) |

|||||||

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

1. Выручка |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

0 |

|

2.Себестоимость продаж |

82,6 |

80,1 |

77,8 |

79,7 |

84,5 |

69,2 |

76,3 |

65,8 |

-16,8 |

|

3. Валовая прибыль (убыток) |

17,4 |

19,9 |

22,2 |

20,3 |

15,5 |

30,8 |

23,7 |

34,2 |

+16, 8 |

|

4. Коммерческие расходы |

11,3 |

10,2 |

12,6 |

10,0 |

2,3 |

13,1 |

6,3 |

9,9 |

-1,4 |

|

5. Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

7,8 |

+7,8 |

|

6. Прибыль (убыток) от продаж |

6,1 |

9,1 |

9,6 |

10,3 |

13,2 |

17,7 |

17,4 |

16,5 |

+10,4 |

|

7. Доходы т участия в других организациях |

0,003 |

0,003 |

0,02 |

0,002 |

0 |

0 |

0,01 |

0,1 |

+0,097 |

|

8. Проценты к получению |

0,2 |

0,2 |

0,2 |

0,2 |

0,3 |

0,1 |

0,09 |

0,2 |

0 |

|

9. Проценты к уплате |

2,0 |

2,5 |

3,3 |

4,1 |

5,1 |

3,7 |

4,4 |

7,5 |

+5,5 |

|

10. Прочие доходы |

21,3 |

24,0 |

40,4 |

32,5 |

34,7 |

21,3 |

33,8 |

22,4 |

+1,1 |

|

11. Прочие расходы |

18,3 |

24,5 |

40,4 |

31,5 |

36,0 |

23,5 |

34,1 |

16,5 |

-1,8 |

|

12. Прибыль (убыток) до налогообложения |

7,3 |

6,9 |

6,5 |

7,4 |

7,1 |

11,9 |

12,8 |

15,2 |

+7,9 |

|

13. Дополнительный налог на прибыль прошлых периодов |

0 |

0 |

0 |

0,01 |

0,0003 |

0 |

0 |

0 |

0 |

|

14. Текущий налог на прибыль |

1,8 |

1,9 |

1,9 |

2,1 |

1,2 |

2,1 |

1,8 |

3,1 |

+1,3 |

|

14.1. В том числе постоянные налоговые обязательства (активы) |

0,4 |

0 |

0,3 |

0,3 |

0,1 |

0,4 |

0,2 |

-0,37 |

|

|

15. Изменение отложенных налоговых обязательств |

0,07 |

0 |

0,07 |

0,05 |

0,2 |

0,7 |

0,1 |

0,4 |

+0,23 |

|

16. Изменение отложенных налоговых активов |

0,1 |

0,06 |

0,15 |

0,03 |

0,003 |

0,03 |

-0,8 |

0,3 |

+0,2 |

|

17. Прочее |

0 |

0 |

0 |

0 |

0 |

(0,01) |

0,00004 |

0,5 |

+0,5 |

|

18. Чистая прибыль (убыток) отчётного периода |

5,5 |

5,1 |

4,7 |

5,3 |

5,7 |

9,1 |

10,1 |

12,6 |

+7,1 |

Таблица 3.2

Общая характеристика политики внутреннего распределения чистой прибыли в ОАО "Роствертол" в динамике, %

|

Показатели |

Годы |

Изменения |

||||||||||||||||

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|||||||||

|

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

1. Распределение чистой прибыли: |

283468 |

100 |

312778 |

100 |

337964 |

100 |

420226 |

100 |

487205 |

100 |

1260489 |

100 |

2009604 |

100 |

3803998 |

100 |

+3514530 |

0 |

|

1.1. Использовано чистой прибыли (коэффициент потребления прибыли), в том числе: |

117258 |

40,5 |

42019 |

13,4 |

188813 |

55,9 |

181330 |

43,2 |

97207 |

20,0 |

1201835 |

95,3 |

568968 |

28,3 |

1269826 |

33,4 |

+1152568 |

-7,1 |

|

1.1.1. Отчисления в резервный фонд |

25630 |

8,9 |

0 |

0 |

42709 |

12,7 |

14791 |

3,5 |

24360 |

5,0 |

12129 |

1,0 |

0 |

0 |

0 |

0 |

-25630 |

-8,9 |

|

1.1.2. Вознаграждения и компенсации членам Совета директоров и ревизионной комиссии |

74544 |

25,7 |

32624 |

10,4 |

31104 |

9,2 |

51539 |

12,3 |

15347 |

3,2 |

39706 |

3,2 |

63302 |

3,1 |

11982 |

3,2 |

+45282 |

-22,5 |

|

1.1.3. Дивидендные выплаты |

17084 |

5,9 |

9395 |

3,0 |

115000 |

34,0 |

115000 |

27,4 |

575000 |

11,8 |

1150000 |

91,1 |

505666 |

25,2 |

1150000 |

30,2 |

+1132916 |

+24,3 |

|

1.2. Нераспределённая прибыль |

172210 |

59,5 |

270759 |

86,6 |

143151 |

44,1 |

238896 |

56,8 |

389998 |

80,0 |

58654 |

4,7 |

1440636 |

71,1 |

2534172 |

66,6 |

+23,61962 |

+7,1 |

Таблица 3.3

Оценка влияния факторов на чистую прибыль (убыток) в ОАО "Роствертол" в динамике, %

|

Факторы |

Размер влияния |

|

|

|

тыс. руб. |

% |

|

1.Изменение чистой прибыли, в т.ч. за счёт изменения: |

+3514530 |

+100 |

|

1.1. Прибыли (убытка) до налогообложения |

+4211128 |

+119,8 |

|

1.2. Результата от обычных видов деятельности |

+4664328 |

+132,7 |

|

1.3. Результата от иных видов деятельности |

-453200 |

-12,9 |

|

1.4. Текущего налога на прибыль |

+83581+947629 |

+23,8 |

|

1.5. Отложенных налоговых обязательств |

+94762 |

+2,7 |

|

1.6. Отложенных налоговых активов |

+92123 |

+2,6 |

|

1.7. Прочих обязательных платежей |

+141860 |

+4,1 |

Таблица 3.4

Итоговая оценка реализации функций прибыли в ОАО "Роствертол" в динамике, %

|

Функции |

Оценка выполнения |

|

1. Компенсационно-гарантийная |

На протяжении ретроспективного периода - адекватный рост прибыли, первый признак выполнения ею этой функции. Финансовый результат относительно устойчивый, однако вызывают опасения нерегулярные отчисления чистой прибыли в резервный фонд, хотя с 2007 г. по 2011 г. его поступательный рост |

|

2. Развивающая |

Выполняется: Поступательный рост чистой прибыли в ретроспективном периоде. В 2012 г. коэффициент реинвестиций достигает значения 66,6 % |

|

3. Капиталообразующая |

Выполняется, на протяжении ретроспективного периода уровень внутреннего капиталообразования вырос с 4,4% до 18,4% |

|

4.Распределительная: макро-, мезо-, микроуровни |

Распределительные процессы соблюдаются в части уплаты налогов и сборов на макро- и мезоуровнях, а на уровне АО - посредством капитализации и направления её на выплату дивидендов и др. цели распределения |

|

5. Оценочная: национальный, международный уровни |

Реализуется на национальном уровне посредством адаптированной комплексной её оценки. АО использует МСФО |

|

6. Инвестиционная |

Поступательный рост чистой прибыли в ретроспективном периоде, нормальные значения коэффициента капитализации свидетельствуют о выполнении ею соответствующей функции |

|

7. Инновационная |

В силу государственной поддержка АО имеет большие возможности развития инновационной деятельности, функция выполняется |

|

8. Имиджевая |

Выполняется в силу сложившегося имиджа у АО на рынке, однако вызывает опасение отрицательный результат иных видов деятельности |