Материал: Статистическое исследование общественного питания (российский и региональный аспекты)

Рынок общественного питания в РФ в 2015 году представляет собой "смесь" различных форматов и направлений, которые рассчитаны на самые разносторонние целевые аудитории потребителей. Не так давно рынок питания подвергся внушительной сегментации по отраслям.

Рынок общественного питания наших дней можно представить в формате нижеприведенной классификации:

Ресторанные дома в виде мультиформата;

Компании, занимающиеся кейтерингом;

Компании, оказывающие кейтеринговые корпоративные услуги, а также занимающиеся управлением непрофильными активами;

Независимые компании общественного питания, сформированные в том числе в виде семейного бизнеса;

"ФастФуды" или точки быстрого обслуживания;

Компании, оказывающие услуги по обслуживанию лиц демократичного формата;

Сетевые компании сферы общественного питания ВИП-сегмента;

Компании, оказывающие услуги в социальном сегменте;

Точки, оказывающие услуги в области общепита в рамках компаний, относящихся к продуктовым ритейлам;

Точки уличного питания;

Точки питания на транспорте;

Компании, оказывающие услуги по обслуживанию населения в непрофильных коммерческих организациях;

Точки, обеспечивающие питание в отелях и санаторно-курортных зонах;

Компании, отвечающие за производство готовой продукции.

Рынок общепита в Российской Федерации стал еще более

консолидированным. В последние годы, доля сетевых операторов росла за счет

несетевых предприятий (таблица 1).

Таблица 1 - Динамика "сетизации" предприятий

общественного питания

Тип компании

2012 год

2013 год

2014 год

Сетевая

42

48

56

Несетевая

69

72

84

На рисунке 1 представлен рынок общественного питания России.

Рисунок 1 - Рынок общественного питания

Таким образом, можно сделать следующие выводы о

тенденциях развития рынка общественного питания:

сохраняется слабая насыщенность рынка;

сохраняется инвестиционная привлекательность отрасли;

идет дальнейшая консолидация рынка общественного

питания;

продолжает увеличиваться доля сетевых предприятий;

выход на рынок новых международных операторов;

активное развитие регионального рынка услуг

общественного питания;

-рост рынка за счет сегмента "быстрого питания.

За 2014 г. оборот общественного питания увеличился на 1,6%, что на 2,4

процентного пункта ниже аналогичного показателя 2013 года.

Согласно данным исследования маркетингового агентства РБК.Research

"Российский сетевой рынок общественного питания 2014", российский

ресторанный рынок растет на уровне 3-5%, что является минимальным темпом в

сравнении с докризисными 12-15 процентами прироста. В современных условиях

наиболее динамично развивающимся форматом оказались сетевые фаст-фуд рестораны.

Среди 1520 новых сетевых ресторанов, кафе и баров, открытых в России за I

квартал 2013 года - конец апреля 2014 года, 1232 точек питания представляли

собой заведения стрит- и фаст-фуда. Таким образом, именно экспансия

демократических сетевых ресторанов в настоящее время является основным

драйвером развития российского сетевого ресторанного рынка.

Стремительно развиваются сети закусочных, специализирующихся на продажах

хот-догов. Довольно высокие темпы роста показал "Стардог!s",

открывший за I квартал 2013 года - конец апреля 2014 года 195 новых точек

питания в России. Не менее динамичное развитие продемонстрировала сеть Sibylla,

шведский бренд, развиваемый финской компанией Atria. В 2013 году продукция сети

стала доступна столичным потребителям. 49 Более 50 точки питания Sibylla

открылись в розничных магазинах Москвы и Санкт-Петербурга. Однако большинство

закусочных шведского бренда располагаются на АЗС Neste, Statoil и других сетей.

По данным компании на территории России сегодня работают около 1445 точек

питания Sibylla. Сеть "Стардог!s", несмотря на активную экспансию на

территории России, заметно уступает шведскому бренду по уровню развития

розничной сети. По данным РБК.research, "Стардог!s" имеет 825 точек

продаж в России.

Как отмечается в новом исследовании РБК.research "Современное

состояние и перспективы развития программ лояльности в России 2014", в

настоящее время бонусные программы поощрения внедрены несколькими крупными и

средними ресторанными холдингами и сетями России. Бонусные программы накопления

баллов стали развиваться в 1980-ых годах. По статистике, бонусы стоят в 3 раза

дешевле скидок. Одним из преимуществ данной системы является тот факт, что,

начисляя бонусы за заказ, владелец ресторана, кафе или бара не теряет

"живые" деньги, мгновенно уменьшая выручку, как это происходит с

дисконтными программами. В том случае, если клиент не возвращается, то выручка

компании не будет зависеть от начисленных клиенту бонусов. Сегодня на рынке

общественного питания в России стала заметна тенденция перехода с дисконтных

программ на бонусные. Так, сеть ресторанов "ВьетКафе" поменяла

пластиковые скидочные карты со скидкой 5% на мобильную программу лояльности с

начислением бонусов в 10%. Особенностью приложения является возможность считать

карту с мобильного приложения.

В январе-октябре 2014 г. после введения эмбарго на поставку товаров

наблюдалось уменьшение объемов импортных поставок по большинству как

продовольственных, так и непродовольственных товаров. Рост объемов был отмечен

по молоку и сливкам несгущенным, маслу сливочному и прочим молочным жирам,

картофелю свежему или охлажденному, томатам свежим, мандаринам и другим

цитрусовым, кофе, сахару, макаронным изделиям, готовой или консервированной

рыбе, сигаретам и сигарам, нефтепродуктам.

В структуре товарных ресурсов розничной торговли доля импортных товаров

постепенно снижается. Если в I квартале 2014 г. она составляла 43%, то во II и

III кварталах - 41% (I, II и III квартал 2013 г. - 44%). В объеме товарных

ресурсов продовольственных товаров в I квартале 2014 г. доля импорта составила

38% (I квартал 2013 г. - 36%), во II квартале - 37% (35%), III квартал - 33%

(35 процентов).

Современные тенденции развития розничной торговли опираются, прежде

всего, на изменение соотношения магазинных и внемагазинных форм продажи

товаров.

Позитивное влияние на развитие сферы торговли оказывает укрупнение

предприятий розничной торговли, совершенствование на этой основе форм торгового

обслуживания и преобразования отрасли в современную индустрию сервиса. В 2014

г. крупные и средние предприятия торговли формировали 43,2% оборота розничной

торговли (в фактически действовавших ценах), что на 1,9 процентного пункта выше

аналогичного показателя за 2013 год.

Развитие крупных и средних предприятий торговли, прежде всего, связано с

развитием розничных торговых сетей. Последние по-прежнему демонстрируют более

высокую эффективность в силу преимуществ сетевой организации, которая позволяет

проводить единую закупочную политику, за счет более масштабных закупок и

расходов; строительства собственных распределительных центров, использования

современного программного обеспечения, улучшения системы учета товарных и

финансовых потоков. 50 В ответ на потребительские предпочтения и растущие

требования к ассортименту, качеству и доступности предоставляемой продукции

увеличивается доля современных форм торговли и прежде всего сетевой торговли.

В декабре 2014 г. розничные торговые сети формировали в среднем по России

24,3% общего объема оборота розничной торговли (в декабре 2013 г. - 22,8%). В

обороте розничной торговли пищевыми продуктами, включая напитки, и табачными

изделиями удельный вес оборота торговых сетей составил 27,7% (в декабре 2013 г.

- 26,0%).

В 40 субъектах Российской Федерации доля сетевых торговых структур в

общем объеме оборота розничной торговли превышала среднероссийский уровень. В

то же время в республиках Дагестан, Саха (Якутия), Сахалинской области

розничные торговые сети в декабре 2014 г. обеспечивали менее 5% общего объема

оборота розничной торговли. Аналогичный показатель по Москве составил 22,1%,

Санкт- Петербургу - 51,7 процента. Доля современных форматов в России гораздо

ниже, чем в Европе.

По данным организации Accenture на современные форматы ритейла в России

приходится не более 57% всего оборота, в то время как в странах Западной Европы

эта доля достигает 90 процентов. По прогнозу аналитиков, современные форматы

будут расти - особенно в таких сегментах как DIY, способных вырасти ещё на

20-30%. Обеспеченность торговыми площадями в России в 1,5 раза ниже, чем в

топ-5 странах Европы. Сегодня 85% от всех строящихся в Восточной Европе

торговых площадей приходится на долю Москвы и Санкт-Петербурга.

На данный момент крупные ритейл-сети уже покрыли основные территории

европейской части России. Дальнейшее развитие розничной торговли, по словам

аналитиков, будет возможно только за счёт движения торговых сетей на восток

страны. Основными факторами, сдерживающими развитие ритейла в регионах,

являются, прежде всего, логистические проблемы, низкий уровень

платежеспособности населения и отсутствие качественных торговых площадок.

Поэтому торговые сети будут приходить в первую очередь в регионы и города с

более высоким уровнем социально- экономического развития и наиболее удобной

транспортной доступностью - вблизи крупных транспортных магистралей, например,

Транссиба, БАМа. Сейчас ритейл активно развивается в крупных (более 500 тысяч

жителей) городах в Поволжье и Уральском федеральном округе.

Продолжает сокращаться продажа товаров на розничных рынках и ярмарках.

Объем продаж товаров на них в 2014 г. составил всего 93,2% к уровню 2013 г., и

их доля в обороте розничной торговли сократилась до 8,6% (2013 г. - 9,4

процента). После введения санкций в торговле начался масштабный пересмотр

ассортимента как продовольственных, так и непродовольственных товаров с целью

поиска новых поставщиков и оптимальных пропорций импортных и отечественных

товаров в рамках перераспределения потребительского спроса в сторону более

дешевых аналоговых товаров. По данным Росстата индекс предпринимательской

уверенности, характеризующий деловой климат в розничной торговле, в IV квартале

2014 г. снизился до минимального за последние три года значения, сохранив

положительное значение и составив (+3%).

Предпринимательские оценки фактического и ожидаемого изменения

экономической ситуации свидетельствуют о серьезной отраслевой дестабилизации.

Несмотря на пессимистические прогнозы, полученные от руководителей торговых 51

организаций еще в III квартале 2014 г., динамика развития розничной торговли за

последние несколько лет не предполагала такой глубины падения индикатора и,

соответственно, резкого ухудшения делового климата.

Основным фактором, сдерживающим активность организаций розничной

торговли, остается высокий уровень налогов и недостаточный платежеспособный

спрос населения.

По многим показателям прогнозы предпринимателей на I квартал 2015 г.

менее оптимистичны, чем были в конце 2013 года. Ухудшились ожидания

респондентов по таким основным показателям, как оборот розничной торговли,

объем продаж, заказы на поставку товаров, ассортимент товаров и прибыль.

Сокращение в обороте розничной торговли импортной доли продовольственной

продукции внесет свои коррективы в ассортиментную политику фирм, что выразится

в дальнейшем замедлении темпов расширения ассортимента.

Реакция предпринимателей в очередной раз оказалась достаточно чутким

барометром не только на происходящие, но и грядущие отраслевые изменения, что в

купе с весомыми негативными экономическими аргументами практически не оставляет

надежды на улучшение ситуации в ближайшие три месяца.

В современных границах Кемеровская область была образована 26.01.43

Указом Президиума Верховного Совета СССР №5.

Регион расположен на юге Западной Сибири в 3482 километрах от Москвы и

занимает территорию общей площадью 95700 квадратных километров, что составляет

4 % территории Западной Сибири и 0,56 процента территории Российской Федерации.

Протяженность Кемеровской области с севера на юг почти 500 километров, с запада

на восток - 300 километров.

Административные границы Кемеровской области сухопутные. На севере она

граничит с Томской областью, на востоке с Красноярским краем и Республикой

Хакасия. На юге границы с Республикой Алтай и Алтайским краем проходят по

главным хребтам Горной Шории и Салаирского кряжа, на западе - границы с

Новосибирской областью по равнинной местности.

Численность постоянного населения на 01.01.2013 - 2742,5 тыс. человек.

Областной центр - город Кемерово. Наиболее крупные города - Новокузнецк,

Кемерово, в них проживает свыше 500 тыс. человек, в Прокопьевске - свыше 200

тыс. человек.

Кемеровская область является крупнейшим производственным комплексом

страны со всеми присущими этому преимуществами и недостатками, обладает

уникальными запасами разнообразных минеральных ресурсов, которые способны

обеспечить сырьем промышленность на многие годы. На территории Кемеровской

области имеются месторождения золота, серебра, вольфрама, ртути, молибдена,

кобальта, никеля. В настоящее время в области открыто более 90 месторождений и

20 рудопроявлений различных металлов.

Главным достоянием региона является Кузнецкий каменноугольный бассейн.

Общие геологические запасы угля Кузнецкого бассейна, по последним данным, до

глубины 1800 метров оцениваются в 733,4 млрд. тонн. Наиболее ценными углями

являются коксующиеся - основной вид топлива для выплавки чугуна. На долю

Кемеровской области приходится 73 % запасов этих углей в Российской Федерации.

В 13 трлн. куб. метров оцениваются ресурсы газа метана.

В 2014 году развитие экономики города Кемерово характеризовалось

незначительным увеличением индекса промышленного производства, заработной платы

работников предприятий и организаций, увеличением ввода жилья. Однако при этом

произошло снижение инвестиционной активности в экономике города, оборота розничной

торговли и объема платных услуг, оказанных населению.

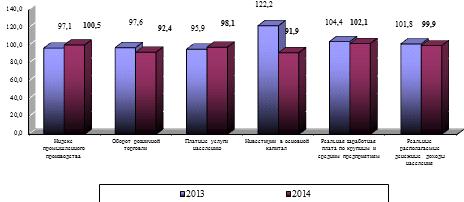

Рисунок 1 - Основные индикаторы развития города Кемерово

(в сопоставимых ценах к предыдущему году)

Индекс промышленного производства в целом по городу за 2014 год составил

100,5 % к 2013 году, что ниже средне областного показателя (102,5 %).

Ввод в действие жилых домов увеличился на 9,1 % к 2013 году и составил

54,0 тыс. кв. м общей площади (по Кемеровской области введено 172,6 тыс. кв. м

жилья, что на 1,8 % больше 2013 года).

Реальная заработная плата (скорректированная на индекс потребительских

цен) по крупным и средним предприятиям города выросла на 2,1 % к 2013 году.

Среднемесячные номинальные денежные доходы на душу населения за 2014 года

составили 26 442,5 рубля, что на 6,6 % больше 2013 года. Реально располагаемые

денежные доходы населения снизились на 0,1 %.

Объем инвестиций в основной капитал в целом по городу за 2014 года

снизился на 8,1 % в сопоставимых ценах к 2013 году и составил 7,3 млрд. рублей.

Оборот розничной торговли в сопоставимых ценах к 2013 году снизился на

7,6 %, а объем платных услуг, оказанных населению, - на 1,9 %.

В настоящее время Кемеровская область входит в число наиболее динамично

развивающихся регионов Российской Федерации.

В Кемеровской области предприятия общественного

питания можно классифицировать следующим образом:

· собственно рестораны различных

направлений и категорий;

· клубы (где предусмотрено питание);

· развлекательные центры;

· бары;

· кафе, кофейни, чайные;

· пиццерии, гриль-бары, пельменные,

блинные, пирожковые;

· бистро, закусочные;

· различные заведения быстрого питания;

· предприятия питания в гостиницах,

пансионатах, государственных учреждениях и иных организациях;

· сетевые предприятия питания.

В новых условиях ведения хозяйственной деятельности

развитие общественного питания и решение проблем, мешающих эффективной работе

отрасли, занимают большое место в экономике страны и отдельных регионов.

Развитие общественного питания и важность этой сферы подтверждается тем, что

она создает основу для удовлетворения жизненно важных потребностей человека. В

общественном питании в последнее время значительно возросла роль нововведений,

причем в разных проявлениях - и в производстве услуг, и в расширении их

количества, и в усилении требований к их качеству.

В табл. 2 приведены статистические данные по состоянию

и динамике развития потребительского рынка Кемеровской области.

Таблица 2 - Потребительский рынок товаров и услуг

Показатель

Ед. измерения

2013 год

2014 год

Количество объектов,

действующих в сфере потребительского рынка города

ед.

8 479

8 483

торговой розничной сети

ед.

5 611

5 580

предприятий общественного

питания

ед.

796

796

предприятий бытового

обслуживания

ед.

1 199

1 207

предприятий оптовой

торговли

ед.

743

758

предприятий пищевой и

перерабатывающей промышленности

ед.

130

142

Сводный индекс

потребительских цен (к январю-декабрю предыдущего года)

%

107,2

108,2

Оборот розничной торговли

млрд. рублей

107,9

107,5

Оборот предприятий

общественного питания

млрд. рублей

5,4

4,8

За 2014 год оборот розничной торговли составил 107,5 млрд. рублей, что в

товарной массе на 8 % меньше 2013 года.

,4% оборота розничной торговли формировалось торгующими организациями и

индивидуальными предпринимателями, осуществляющими деятельность в стационарной

торговой сети, и 3,6% - за счет продажи товаров на розничных рынках и ярмарках.

В структуре оборота розничной торговли крупных и средних организаций всех

видов деятельности пищевые продукты, включая напитки, и табачные изделия составили

42,5%, непродовольственные товары - 57,5% (в 2013 г. - 39,2% и 60,8%

соответственно).

В сфере торговли постоянно растет доля предприятий торговли, которые по

уровню обслуживания, эстетическому, техническому состоянию соответствуют самым

современным требованиям торговли.

Продолжалась работа по введению новых предприятий торговли. Введено 302

объекта торговой сети (в том числе вновь открытые 37 объектов, после

реконструкции - 265 объектов). Торговая площадь введенных в эксплуатацию

объектов составила 56,2 тыс. кв. м, при этом создано 1 017 рабочих мест.

Обеспеченность населения площадью торговых объектов составляет 865 кв.м

на 1000 человек населения, или 122% от норматива (712 кв.м на 1000 человек).

Для поддержки малообеспеченных слоёв населения в городе работали 2

магазина со статусом "Губернский" и 3 губернских сельских рынка. Цены

в таких предприятиях торговли на основные группы продовольственных товаров,

входящих в потребительскую корзину, ниже сложившихся в розничной торговле

города. Кроме того, во многих системных магазинах города применяются

"жёлтые" ценники, которые позволяют покупателям выбирать

альтернативные виды товаров по сниженным ценам.

В целях социальной поддержки пенсионеров и повышения ценовой доступности

товаров 2 магазина "Бегемот" ООО "Система универсамов

"Бегемот" и 11 магазинов ООО "Система Чибис" обслуживают

пенсионеров по губернской потребительской карте со скидкой в размере 7% (кроме

товаров, участвующих в акциях и распродажах).

По распоряжению Главы города в 2008 году создана комиссия по ежедневному

мониторингу цен на социально значимые продукты питания. Регулярно проводится

мониторинг в 29 торговых предприятиях города.

В течение 2014 года проведено 1 255 проверок правильности применения

торговой надбавки. Выявлено 4 факта нарушения порядка ценообразования на

социально значимые продукты питания, в ходе обследования цены приведены в

соответствие.

Большой вклад в формирование потребительского рынка вносят местные

производители. На территории города действует 84 цеха малой мощности и 58

мини-пекарен, которые предлагали для потребителей широкий ассортимент продуктов

питания (мясная и рыбная продукция, макаронные и кондитерские изделия,

безалкогольные напитки и др.).

В 2014 году открылись:

10 цехов по производству хлебобулочных изделий (ИП Огородникова О.И., ООО

"Дастархон", ООО "Фаворит", ИП Блюмгард Е.А., ООО ПК

"Клевер", ИП Тимербаева Л.А., 4 цеха ООО "Фабрика кухня").

мини-пивоваренный завод ООО "Кубок - КС";

цех по производству суши, пиццы ООО "Икура";

цех по переработке мяса ИП Козарь К.П.;

пекарня ИП Кулиев Б.М. и кулинарное производство, ООО "Лента";

цех по производству мясных полуфабрикатов ООО "Лента".

В 2014 году проведено 8 сельскохозяйственных ярмарок на площади Советов с

участием более 100 предприятий пищевой и перерабатывающей промышленности,

сельского хозяйства, областного потребительского союза, оптовой торговли.

Оборот общественного питания по городу за 2014 год снизился по сравнению

с аналогичным периодом прошлого года на 10,4% (в сопоставимых ценах) и составил

4,8 млрд. рублей.

В городе имеется 796 предприятий общедоступной сети общественного питания

на 20 770 посадочных мест, из них: 215 - кафе; 223 - закусочных; 150 - баров;

41 - ресторан. В 2014 году открылось 5 объектов на 3 133 посадочных места, при

этом создано 434 рабочих места.

Для повышения уровня конкурентоспособности каждое

предприятие общественного питания заботится о культуре и качестве обслуживания.

Возникают новые виды услуг, продолжают развиваться такие формы обслуживания,

как кейтеринг (выездное обслуживание), организация корпоративных и семейных

праздников, проведение детских утренников. Для этого многие предприятия

оказывает такую услугу, как доставка блюд и кулинарных изделий по заказу. По

данным статистики, в настоящее время в городе Кемерово осуществляют

деятельность 792 объекта общественного питания, в том числе 625 объектов

общедоступной сети на 19768 посадочных мест. Численность населения города

Кемерово 542,05 тыс. чел. При расчете количества мест на предприятиях

общественного питания на 1000 жителей, получается показатель, характеризующий

обеспеченность населения посадочными местами. Считается, что среднее значение

этого норматива составляет 40 мест. В нашем случае получилось 36,6 мест, что не

достигает требований норматива.

Несмотря на простоту входа на этот рынок и понятные

правила работы, занять достойное место и претендовать на долгосрочное выживание

среди большого количества разнообразных предприятий общественного питания,

достаточно трудно.

В этой связи представляет интерес рассмотреть наметившиеся

тенденции, а также опыт некоторых предприятий не совсем традиционных форматов,

но связанных так или иначе со сферой общественного питания.

В последнее время входит в моду организовывать на

территориях торговых центров точки по продаже кофе на вынос. Такой бизнес в

разы дешевле, чем открытие кофейни, так как меньше арендуемая площадь, нет

затрат на столы, стулья, посуду и официантов. К тому же торговый центр

гарантирует хороший и стабильный покупательский трафик. [7]

Как уже было отмечено, подавляющее число предприятий

общественного питания составляют кафе. На этом фоне возникло новое направление

в организации быстрого питания - так называемые "антикафе". Миссия

таких предприятий состоит в создании свободного пространства для всех желающих,

посетители могут здесь не только выпить чашечку кофе, но и с пользой провести

время. Здесь создаются условия, чтобы люди могли спокойно работать, или

общаться, играть в настольные игры, просматривать фильмы, здесь можно

устраивать выставки, тематические встречи. При этом посетители оплачивают

только проведенное время.Мода на такой формат предприятий растет. Антикафе

давно облюбовало студенчество и люди творческих профессий, которым смена

обстановки часто важна для раскрытия внутренних сил. В таких заведениях

"час пик" начинается только после обеда, а максимальное наполнение

происходит под вечер. Стоит отметить, что в таких заведениях нет никакого

установленного "дресс-кода" или "фейсконтроля" - это

свободная зона для свободных людей.

В декабре 2014 года в городе Кемерово открылось три

lounge-кафе - "YustSmoke", "Хука Хаус" и

"BlackMist", еще несколько готовятся к открытию.

Другой пример организации относительно недорогого и

быстро окупаемого бизнеса в общественном питании - производство и доставка

готовых "домашних" обедов. Готовые обеды оказываются прекрасными

конкурентами бизнес-ланчам в кафе и ресторанах, так как есть большое количество

работников, предпочитающих съесть готовый обед прямо в офисе, не отходя далеко

от своего рабочего места и не тратя время на походы в любое заведение

общественного питания. [6]

Некоторое время назад в Новосибирске вслед за Москвой

и Санкт-Петербургом, которые, в свою очередь, повторили опыт Европы и Северной

Америки, появился совершенно новый для общественного питания формат бизнеса -

разработка рецептов и формирование продуктовых корзин для приготовления

ресторанной еды в домашних условиях. Суть такого бизнеса довольно проста. Для

этого каждую неделю компания разрабатывает меню из пяти блюд - по одному на

каждый вечер трудовой недели. Необходимые для приготовления еды составляющие,

вплоть до соли и растительного масла, фасуются в отдельную, обычно вакуумную,

упаковку и вместе с подробной, хорошо иллюстрированной цветными фотографиями

инструкцией доставляются потребителю. Заказчик кроме продуктов также получает

развернутую информацию о характеристиках посуды, которая понадобится для

приготовления того или иного блюда. Как правило, еда не совсем простая, тем не

менее, компания гарантирует, что любой грамотный человек, четко следуя

предложенной инструкции, способен приготовить ужин гарантированного качества

всего за 30-40 минут [2].

В планах компании на отдаленную перспективу - продажа

франшизы. К новосибирской компании уже проявляют интерес предприниматели из

Тюмени. Владельцы хотели бы видеть бизнес под своим брендом в ближайших

крупнейших городах - Екатеринбурге и Красноярске.

Основными тенденциями развития общественного питания

можно назвать применение безналичной оплаты, увеличение числа разных типов

предприятий, широкую рекламу своих услуг через интернет путем разработки

мобильных предложений. Для долгосрочного выживания предприятия должны успешно

преодолевать как внутренние, так и внешние угрозы.

Помимо проблем, которые предприятие может решить

самостоятельно, есть глобальные проблемы, не оказывающие прямого воздействия на

предприятие, однако затрагивающие его в какой-либо степени. Ведь политика и

мировая экономика являются внешними факторами, влияющими на развитие и

процветание предприятия общественного питания. Например, особенно остро стала

проблема закупки норвежской семги во второй половине 2014 года в связи с

введенными ограничениями поставок импортного сырья и недостаточной степени

развития поставок местного сырья. Данную проблему можно рассмотреть с разных

сторон. С одной стороны, предприятия не могут повлиять на внешнюю политику

государства, чтобы наладить импорт сырья. С другой же стороны, малая

заинтересованность большинства предприятий общественного питания в закупке

местного сырья подавило развитие поставщиков этой продукции. Чтобы решить

возникшую проблему, необходимо приложить огромные усилия для развития местного

хозяйства, как со стороны отдельных предприятий и, так и со стороны

государства.

В ряде проблем, возникших в результате сложившейся

экономической ситуации, следует выделить изменение курса валют. А именно -

падения рубля - основной валюты в России и в нашем регионе. Постепенное

обесценивание рубля приводят к сложностям ведения финансовой деятельности

предприятий общественного питания. Возникают вопросы вложения денежных средств

и распределения оборотных фондов и средств. Перед каждым предприятием в

отдельности неизбежно встает выбор, как распределять свои доходы. Одним из

решений является распределение большей доли прибыли именно в оборот, а не во

вложения.

Таким образом, на основании выше изложенного можно сделать следующие

выводы:

В условиях экономической нестабильности наиболее

эффективными способами ведения бизнеса в индустрии общественного питания

являются развитие франчайзинга и внедрение сетевых форм организации предприятий

общественного питания, прежде всего, в сегменте для населения со средним

уровнем доходов. На сегодняшний день организации общественного питания

недостаточно внедряют в производство блюда национальной кухни. В целях

сохранения традиций разных народов в индустрии питания необходимо увеличить

количество организаций, учитывающих особенности башкирской кухни, русской

кухни, татарской кухни и другие. Также, заведениям следует активно использовать

антикризисные программы.

Среди основных антикризисных мер следует выделить:

1. Снижение затрат. Около 45 процентов

премиальных заведений уже перешли на отечественное сырье и убрали некоторые

топинги. Почти две трети демократичных кафе и ресторанов уменьшили закладки

мясных и рыбных ингредиентов.

2. Снижение торговой наценки. Предприятия

общественного питания для привлечения посетителей снижают торговую наценку,

предлагают так называемое антикризисное меню.

. Пересмотр штатного расписания.

. Сокращение бюджета на продвижение.

Таким образом, можно сделать следующие выводы о

тенденциях развития рынка общественного питания:

· сохраняется слабая насыщенность

рынка;

· сохраняется инвестиционная

привлекательность отрасли;

· идет дальнейшая консолидация рынка

общественного питания;

· продолжает увеличиваться доля сетевых

предприятий;

· выход на рынок новых международных

операторов;

· активное развитие регионального рынка

услуг общественного питания;

· рост рынка за счет сегмента

"быстрого питания.

5. Внедрение инструментов страхования в

деятельность предприятий общественного питания. Среди традиционных видов

страхования особо следует выделить страхование гражданской ответственности

владельцев ресторанов, столовых, кафе и других предприятий сервиса за

причинение вреда вследствие недостатков товаров, работ, услуг .Это особенно

важно в сфере детского и школьного питания.

Ресторанный рынок в Кемеровской области шаг за шагом

движется вперёд, подчиняясь экономическим законам спроса и предложения, а также

конкуренции за потребителя, готового тратить деньги на кулинарные изыски и настоящий

сервис. Уже не первый год ресторанный рынок показывает значительный рост - не

менее 20% в год (а в сегменте фаст-фуда, по оценкам разных экспертов, он

составляет более 30%), исходя, из этого можно сказать, что ресторанный бизнес

продолжает процветать и развиваться, постепенно выходит на мировой уровень, что

способствует развитию туристской индустрии в целом.

Оборот рынка составил около 1,2 трлн. рублей за 2014 год. В 2014 объем

рынка вырос на 8,3% относительно 2013 года. Однако, по оценке экспертов, с

начала 2015 года наблюдался постепенный спад объема рынка. Так, по данным за

январь 2015 года падение оборота составило порядка 3,6% в сравнении этим же

периодом 2014 года. В феврале 2015 данная тенденция сохранилась, а снижение

объемов за первые два месяца оказалось порядка 4,7% сравнительно началом 2014

года.

Среди федеральных округов Российской Федерации наибольшая доля рынка

приходится на Центральный федеральный округ. Его доля составляет чуть больше

четверти всего объема рынка. На втором месте располагается Приволжский

федеральный округ с долей 18%, тогда как наименьший процент рынка приходится на

Дальневосточный федеральный округ. Его доля составляет порядка 5% рынка

общественного питания в стране. Что касается количества объектов общественного

питания, ситуация в федеральных округах во многом схожая. В пределах

Центрального федерального округа находится 24,6% от всех заведений рынка в

стране, в Приволжском федеральном округе - 22,9% всех объектов.

Касательно сегментов рынка общественного питания, наибольшей

популярностью среди населения в России обладает сегмент быстрого питания или

фаст-фуд. На его долю приходится более половины всех продаж на рынке, тогда как

доля ближайшего конкурента - сегмента кафетериев самообслуживания - всего около

18%.

По причине сложной экономической ситуации и падения потребительского

спроса многие заведения общественного питания начали закрываться в конце 2014 -

начала 2015 года. По оценке некоторых экспертов, доля закрывшихся торговых

точек может достичь около четверти всех заведений. питание услуга

статистический франчайзинг

В течение последних лет начала обретать популярность тенденция открытия

объектов общественного питания на основе франчайзинга. Данный принцип

обеспечивает многостороннюю поддержку со стороны компании-франчайзи и более

быстрое появление потребительской аудитории, однако требует дополнительных

денежных трат в виде роялти и паушальных взносов в пользу владельца бренда.

Среди других тенденций на рынке можно также выделить рост популярности сегментов

быстрого питания и street-food, а также постепенный приход крупных сетей в

более удаленные от центра регионы страны.

По прогнозам экспертов, рынок общественного питания будет развиваться, и

к 2017 году его оборот может составить 2 трлн. рублей.

1. Федеральная служба государственной статистики //

[Электронный источник]: http://www.gks.ru

. Территориальный орган Федеральная служба государственной

статистики // [Электронный источник]: http://kemerovostat.gks.ru/wps/wcm/connect/rosstat_ts/

kemerovostat/ru/statistics/organizations/

. Багиев Г.Л. Маркетинг-менеджмент в системе организации

общественного питания: учеб.пособие. СПб.: Изд-во СПбГУЭиФ, 2012. - 312 с.

. Лукьянова Н.Ю., Соколова А.А. Моделирование портрета потребителя

в непроизводственной сфере экономики // Труды школы-семинара имени академика

Шаталина С.С. "Системное моделирование социально-экономических

процессов". Часть II. - Воронеж: изд-во ВГУ, 2011. - 93-94 с.

. Мотышина М.С. Менеджмент в сфере услуг. Теория

и практика. СПб.: Изд-во СПбГУЭиФ, 2014, с.149-153.

6. Никуленкова Т.Т., Лавриненко Ю.И., Ястина Г.М.

Проектирование предприятий общественного питания. - М.: Колос, 2010. - 216 с.

. Организация питания учащихся в общеобразовательных

учреждениях г. Москвы. Справочник.- М.: Издательский дом "Ресторанные

ведомости", 2013.- 159 с.

. Организация производства и управление предприятием:

Учебник Туровец О.Г., Бухалков М.И., Родионов В.Б. и др.; Под ред. О.Г.

Туровца.- М.: ИНФРА-М, 2012.- 528 с.- (Серия "Высшее образование")

. Павлов В.В. Экономические основы формирования

стратегии развития общественного питания в регионе: автореф.дис.

канд.экон.наук. СПб.: Изд-во СПбГУЭиФ, 2013. - 220 с.

. Чернов Г.Е. Управление системой общественного

питания. СПб.: Изд-во СПбГУЭиФ, 2012. - 320 с.

. Чернов Г.Е. Социально-ориентированные системы

общественного питания. СПб.: Изд-во СПбГУЭиФ, 2011, с.29, с.13, 26.

. Юзбашев М.М., Афанасьев В.Н., Анализ временных рядов

и прогнозирование. - М.: Инфра. - М, 2014. - 320 с.

Приложение

Число хозяйствующих субъектов общественного питания на конец года 1)

тыс. единиц

2005

2012

2013

2014

Число хозяйствующих

субъектов, тыс.

В про-центах к итогу2)

Число хозяйствующих

субъектов, тыс.

В про-центах к итогу2)

Число хозяйствующих

субъектов, тыс.

В про-центах к итогу2)

Число хозяйствующих

субъектов, тыс.

В про-центах к итогу2)

Деятельность ресторанов и

кафе

44,0

0,9

63,7

1,3

66,8

1,4

70,7

1,4

Деятельность баров

1,7

0,0

6,3

0,1

6,8

0,1

7,2

0,1

Деятельность столовых при

предприятиях и учреждениях и поставка продукции общественного питания

3,5

0,1

8,0

0,2

8,5

0,2

9,0

0,2

Индивидуальные

предприниматели в общественном питании, тыс.человек

31,2

1,2

63,9

1,6

61,1

1,7

67,1

1,9

1) Данные за 2014г.

приводятся с учетом сведений по Крымскому федеральному округу. По данным

государственной регистрации. 2) К общему числу организаций и предприятий (или

индивидуальных предпринимателей) всех видов экономической деятельности.

Сведения о наличии объектов общественного питания на 31 декабря 2014

года (на основе обработки итогов формы федерального статистического наблюдения

№ 1-МО "Сведения об объектах инфраструктуры муниципального

образования", предоставляемой органами местного самоуправления) 1)

Общедоступные столовые,

закусочные

Столовые учебных заведений,

организаций, промышленных предприятий количес-тво,единиц

в них мест

площадь зала обслуживания

посетителей, кв.м

количество,единиц

в них мест

площадь зала обслуживания

посетителей, кв.м

количество,единиц

в них мест

площадь зала обслуживания

посетителей, кв.м

Российская Федерация

32666

1132112

2263041,4

64313

5222973

7604972,5

76367

4169937

9685304,0

Центральный Федеральный

округ

5167

171499

424721,4

14841

1326064

2099141,2

21219

1272420

3697525,7

Белгородская область

403

7675

16572,1

965

84963

111173,8

1019

50913

89272,8

Брянская область

439

15895

31944,1

770

63780

76203,7

381

23368

43935,9

Владимирская область

285

9230

20564,6

485

41568

52349,4

754

38508

86465,9

Воронежская область

355

12247

21922,5

1108

83694

130133,0

897

51996

94730,0

Ивановская область

225

6245

13081,7

378

30749

41109,9

508

30513

98523,3

Калужская область

124

5029

11188,7

520

43379

64542,8

547

26739

69914,4

Костромская область

135

4644

9203,2

389

29915

36406,7

368

22579

40625,8

Курская область

244

7499

15544,9

651

48287

63196,3

372

22002

40545,9

Липецкая область

193

4433

10065,3

726

56860

104899,6

533

28980

60678,2

Московская область

659

26368

80949,4

1465

138751

256691,0

4549

263755

784737,6

Орловская область

198

5378

10288,8

531

36240

49295,7

328

21734

39969,5

Рязанская область

123

3640

7365,5

539

37877

50715,9

770

35268

74032,8

Смоленская область

227

6868

17540,5

595

45167

62407,4

511

25949

64420,0

Тамбовская область

221

4879

10280,0

647

47733

73286,4

430

21286

46991,4

Тверская область

305

10819

22462,8

658

49348

64629,7

673

30484

67849,3

Тульская область

120

4238

10027,9

580

48738

72625,1

654

33590

73675,2

Ярославская область

322

6824

14494,0

592

55790

71001,0

853

41003

85700,6

г.Москва

589

29588

101225,5

3242

383225

718473,9

7072

503753

1835457,1

Северо-Западный Федеральный

округ

2172

64516

135254,1

3717

327224

437511,1

5295

260968

545231,1

Республика Карелия

59

1936

4677,9

300

30422

33477,8

418

22609

47286,8

Республика Коми

468

15721

26513,4

444

34377

38861,6

336

15003

28636,6

Архангельская область

166

7991

14354,6

555

55277

65306,5

783

40522

75717,7

Hенецкий авт.округ

8

196

405,6

32

2674

2405,3

31

1374

2556,6

Архангельская область(кроме

Hенецкого авт.округа)

158

7795

13949,0

523

52603

62901,2

752

39148

73161,1

Вологодская область

316

9606

21465,3

698

52294

78007,8

673

39501

81691,5

Калининградская область

433

11524

28713,0

301

21870

38202,0

471

30480

75226,0

Ленинградская область

252

7696

15361,5

591

55928

81557,4

1312

52040

103146,5

Мурманская область

56

1999

4342,5

271

32349

39183,5

499

26424

57996,7

Новгородская область

278

4483

12681,9

341

25677

34919,5

420

19527

41472,5

Псковская область

144

3560

7144,0

216

19030

27994,9

383

14862

34057,0

г.Санкт-Петербург

…

…

…

Южный Федеральный округ

6352

213756

356981,6

4955

406720

519607,9

8064

502717

909387,7

Республика Адыгея

124

6288

9713,0

85

6555

8848,0 23791

36885,0

Республика Калмыкия

36

737

2313,7

185

13378

19088,0

323

12559

16947,6

Краснодарский край

2620

102184

145900,7

1823

164952

211774,8

4259

285126

484509,1

Астраханская область

592

18568

21440,1

305

24757

33204,0

630

38904

72350,8

Волгоградская область

1040

35835

73560,6

1172

90977

108730,0

630

39893

83997,0

Ростовская область

1940

50144

104053,5

1385

106101

137963,1

1876

102444

214698,3

Северо-Кавказский

федеральный округ

1436

40682

90279,5

2564

163648

255598,3

5554

223614

526869,0

Республика Дагестан

374

7842

22485,2

712

28783

49574,8

1578

37205

81655,0

Республика Ингушетия

81

1856

3089,0

105

5774

9040,5

188

3968

9384,0

Кабардино-Балкарская

Республика

107

3650

6148,0

268

18266

30139,3

754

27263

61101,4

Карачаево-Черкесская

Республика

27

970

1646,3

154

8988

11863,1

251

8821

19227,2

Республика Северная Осетия-

Алания

19

449

934,0

184

16251

22719,9

374

50866

97682,0

Чеченская Республика

28

533

919,0

297

12419

21647,2

775

16944

73932,8

Ставропольский край

800

25382

55058,0

844

73167

110613,5

1634

78547

183886,6

Приволжский Федеральный

округ

6733

241786

516846,5

17062

1378140

2012738,8

14705

773354

1834605,1

Республика Башкортостан

696

24468

49779,6

3094

254472

317526,1

1578

94543

202447,7

Республика Марий Эл

273

6183

17853,0

308

27827

35593,5

355

15666

33265,6

Республика Мордовия

181

4647

8035,1

513

40564

57588,7

248

16849

33517,8

Республика Татарстан

876

31100

71372,6

2320

194868

272301,0

1912

109821

333272,2

Удмуртская Республика

343

12518

26515,2

863

67425

86554,0

733

40476

83060,8

Чувашская Республика

258

10562

26396,6

625

53786

101774,3

737

41379

97912,5

Пермский край

1019

48448

82237,8

1310

103509

157917,4

1580

69395

147277,9

Кировская область

600

16783

38164,7

972

60634

98532,1

717

25565

62995,8

Hижегородская область

483

15143

30903,1

1482

120364

180990,6

1870

98946

241260,6

Оренбургская область

319

10524

47136,5

2004

142006

220378,7

904

47108

135341,9

Пензенская область

327

7999

15906,0

662

44715

52895,6

701

36851

73248,8

Самарская область

396

17791

38703,1

1171

143705

242815,6

1663

94573

208856,3

Саратовская область

454

15946

33415,0

1070

74304

116429,9

1113

55461

134193,1

Ульяновская область

508

19674

30428,2

668

49961

71441,2

594

26721

47954,1

Уральский Федеральный округ

2879

107298

170847,5

7064

571870

699087,7

6231

350546

561762,9

Курганская область

152

9805

17560,7

629

38752

58710,0

294

13652

25028,9

Свердловская область

1076

46628

57946,9

2258

210097

181245,8

1698

112268

88561,2

Тюменская область

1036

28846

55429,4

2542

180743

258768,8

2691

138311

260250,1

Ханты-Мансийский авт.округ

460

13470

25576,6

1339

88944

112964,0

1232

67326

116658,4

Ямало-Hенецкий авт.округ

118

3082

6661,3

376

26725

40698,2

469

22233

49404,8

Тюменская область(кроме

Ханты-Мансийского автономного округа-Югры и Ямало-Ненецкого автономного

округа)

458

12294

23191,5

827

65074

105106,6

990 94186,8

Челябинская область

615

22019

39910,5

1635

142278

200363,1

1548

86315

187922,8

Сибирский Федеральный округ

5121

188034

346259,7

10519

772911

1191899,9

9909

511446

1061520,5

Республика Алтай

82

1508

5005,5

197

9350

13568,5

156

5825

16333,2

Республика Бурятия

483

17769

28474,7

727

45127

60361,9

657

46035

85291,5

Республика Тыва

84

5094

6410,0

133

4624

6302,5

120

6625

8758,8

Республика Хакасия

170

6241

14401,3

249

23070

37627,3

255

13944

25002,1

Алтайский край

610

18490

46899,5

1508

100769

198661,2

1177

55849

138893,3

Забайкальский край

493

36550

43696,6

621

54097

65713,5

595

30227

56866,9

Красноярский край

595

22810

39726,9

1410

115465

200465,6

1406

76114

159216,3

Иркутская область

733

25994

44372,3

1307

102920

130388,7

1741

85073

145765,9

Кемеровская область

601

15285

38366,6

1128

90880

129891,4

1386

62043

148069,2

Новосибирская область

687

19971

43986,6

1465

96521

137555,9

1190

67716

142376,5

Омская область

285

12540

22580,2

1241

97127

158649,5

748

41025

87955,3

Томская область

298

5782

12339,5

533

32961

52713,9

478

20970

46991,4

Дальневосточный федеральный

округ

1733

64350

123546,3

2966

224267

286912,9

3323

180090

359689,8

Республика Саха (Якутия)

211

11126

16841,8

496

31588

42962,1

460

26354

44779,7

Камчатский край

77

2483

5941,9

156

14712

18373,7

199

10222

22252,4

Приморский край

771

28432

52282,5

744

58427

83839,0

767

46885

96468,8

Хабаровский край

311

11232

20648,8

540

45341

47330,0

628

34854

70421,6

Амурская область

257

8940

23599,6

526

37165

42720,8

502

26779

52157,4

Магаданская область

60

778

1947,5

131

9512

12831,5

155

6001

13734,9

Сахалинская область

17

487

1028,9

214

16900

22869,1

446

20932

44513,7

Еврейская автономная

область

29

872

1255,4

111

7545

10891,8

135

6764

12684,8

Чукотский авт.округ

-

-

-

48

3077

5094,9

31

1299

2676,6

Крымский Федеральный округ

1073

40191

98304,8

625

52129

102474,8

2067

94782

188712,1

Республика Крым

1073

40191

98304,8

625

52129

102474,8

2067

94782

188712,1

г.Севастополь

…

…

…

…

…

…

…

…

…

1) Без данных по г.

Санкт-Петербургу (данные отсутствуют в связи с особенностями организации

местного самоуправления) и г. Севастополю (данные отсутствуют в связи с

незавершенным процессом формирования органов местного самоуправления).

2.2 Анализ

услуг общественного питания Кемеровской области

Заключение

Список

использованной литературы