Материал: Сравнительный анализ эконометрических моделей регрессии

![]() - максимально возможное значение

критерия под влиянием случайных факторов при данных степенях свободы и уровне

значимости

- максимально возможное значение

критерия под влиянием случайных факторов при данных степенях свободы и уровне

значимости ![]() . Уровень

значимости

. Уровень

значимости ![]() - вероятность

отвергнуть правильную гипотезу при условии, что она верна.

- вероятность

отвергнуть правильную гипотезу при условии, что она верна.

В заключение формируется суждение о качестве уравнения регрессии.

. Параметризация уравнения множественной регрессии предполагает оценку параметров регрессии и их социально-экономическую интерпретацию. Для параметризации рекомендуется использовать инструмент «Регрессия» в составе надстроек «Анализ данных» MsExcel. По результатам автоматизированного регрессионного анализа определяются параметры регрессии, также дается их интерпретация.

Верификация уравнения регрессии проводится на основе результатов автоматизированного регрессионного анализа.

Таким образом, эконометрическое исследование множественной регрессии включает в себя построение уравнения множественной регрессии, расчет коэффициентов эластичности для каждого фактора и сравнительную оценку силы связи каждого фактора с результатом, экономическую интерпретацию построенной модели, построение матрицы корреляции, вычисление коэффициента множественной корреляции, расчет оценок дисперсий ошибок модели и оценок параметров модели, построение доверительных интервалов для коэффициентов модели с выбранным уровнем значимости, проверку значимости каждого коэффициента, оценку тесноты связи, оценку статистической надежности уравнения регрессии с помощью F - критерия Фишера.

Для построения и анализа множественной регрессии вводятся в модель еще несколько показателей, позволяющих учитывать несколько факторов, влияющих на число прибывших в страну на постоянное место жительства. А именно такие факторы как число безработных и ВВП страны.

Множественная регрессия - уравнение

связи с несколькими неизвестными переменными:

![]() ,

,

где y - зависимая переменная (результативный признак),

![]() - независимые переменные (факторы).

- независимые переменные (факторы).

Для построения уравнения

множественной регрессии используется линейная функция, записанная в матричной

форме:

![]() ,

,

где  ,

,  ,

,  ,

,

Для оценки параметров уравнения

множественной регрессии применяют метод наименьших квадратов:

![]() .

.

Строится следующая система

уравнений, решение которых позволяет получить оценки параметров регрессии:

![]() .

.

Ее решение в явном виде обычно записывается в матричной форме, иначе оно становится слишком громоздким.

Оценки параметров модели в матричной

форме определяются выражением:

![]() ,

,

- матрица значений объясняющих переменных;- вектор значений зависимой переменной.

Для выявления зависимости числа

прибывших на постоянное место жительства от номинальной годовой з/п наемных

рабочих, числа безработных и уровня ВВП построим уравнение множественной

регрессии в виде:

![]()

Для характеристики относительной

силы влияния факторов на y рассчитаем средние коэффициенты эластичности.

Средние коэффициенты эластичности для линейной регрессии рассчитываются по

формулам:

![]() .

.

При линейной зависимости коэффициент

множественной корреляции можно определить через матрицу парных коэффициентов

корреляции:

где ![]() - определитель матрицы парных

коэффициентов корреляции;

- определитель матрицы парных

коэффициентов корреляции;

![]() - определитель матрицы межфакторной

корреляции.

- определитель матрицы межфакторной

корреляции.

Матрица парных коэффициентов

корреляции:

Матрица межфакторной корреляции:

Расчет оценок дисперсий ошибок и

дисперсий параметров модели осуществляется по следующим формулам:

Для оценки статистической значимости

коэффициентов регрессии рассчитываются t-критерий Стьюдента ![]() и

доверительные интервалы каждого из параметров. Выдвигается гипотеза

и

доверительные интервалы каждого из параметров. Выдвигается гипотеза ![]() о случайной

природе показателей, т.е. о незначимом их отличии от нуля. Получим набор

гипотез:

о случайной

природе показателей, т.е. о незначимом их отличии от нуля. Получим набор

гипотез:

![]() : b0 =0;b1 =0;b2 =0;b3 =0

: b0 =0;b1 =0;b2 =0;b3 =0

Оценка значимости коэффициентов

регрессии с помощью t-критерия Стьюдента проводится путем сопоставления их

значений с табличным значением ![]() , вычисляемым как квантиль

распределения Стьюдента, где уровень значимости

, вычисляемым как квантиль

распределения Стьюдента, где уровень значимости ![]() - вероятность отвергнуть правильную

гипотезу при условии, что она верна.

- вероятность отвергнуть правильную

гипотезу при условии, что она верна.

Для расчета доверительных интервалов

пользуются следующей формулой:

![]() .

.

Качество построенной модели в целом

оценивает коэффициент детерминации. Коэффициент множественной детерминации

рассчитывается, как квадрат индекса множественной корреляции: ![]() .

.

Скорректированный индекс

множественной детерминации содержит поправку на число степеней свободы и

рассчитывается по формуле:

![]()

где n - число наблюдений; - число факторов.

Значимость уравнения множественной

регрессии в целом, так же как и в парной регрессии, оценивается с помощью

F-критерия Фишера:

![]()

При этом выдвигается гипотеза ![]() о

незначимости уравнения регрессии:

о

незначимости уравнения регрессии:

![]()

В заключение формируется суждение о качестве уравнения регрессии.

. Проводится сравнительный анализ

моделей регрессии.

.2 Пример эконометрического

исследования

На основе статистических данных проводится эконометрическое исследования в соответствие с методикой п.2.1.

Все необходимые расчеты проводятся при помощи MS Excel, рассчитывая в ручную, при помощи функций пакета анализа данных «Регрессия» проводится проверка полученных результатов.

. Необходимо рассчитать коэффициент корреляции.

Линейный коэффициент парной

корреляции равен:

![]() = 0,504652547

= 0,504652547

Коэффициент корреляции имеет

положительное значение и равен ![]() , умеренная прямая зависимость между

показателем y и фактором x: с увеличением среднегодовой з/п работников страны,

количество прибывшего в страну населения увеличивается.

, умеренная прямая зависимость между

показателем y и фактором x: с увеличением среднегодовой з/п работников страны,

количество прибывшего в страну населения увеличивается.

. Проводится построение и анализ

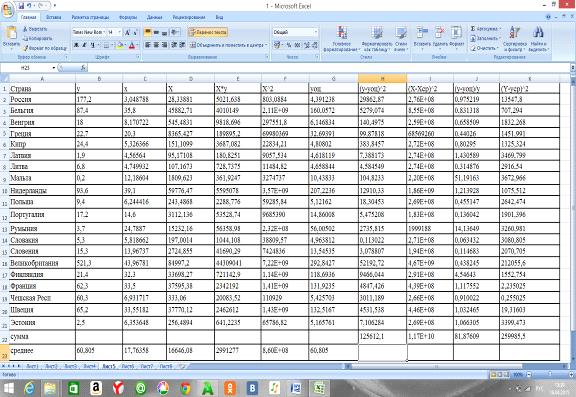

парной регрессии. Исходные данные представлены в Таблице 1.

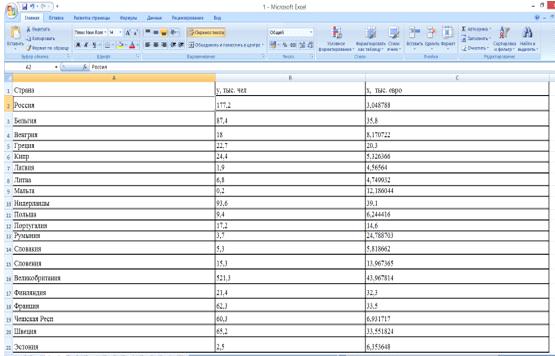

Таблица 1. Исходные данные для построения и анализа парной регрессии

- число прибывших в страну на

постоянное место жительства, тыс. чел; - номинальная годовая заработная плата

наемных работников, тыс. евро.

- число прибывших в страну на

постоянное место жительства, тыс. чел; - номинальная годовая заработная плата

наемных работников, тыс. евро.

В результате анализа необходимо установить насколько заработная плата наемных рабочих в стране влияет на количество людей, прибывших в страну на постоянное место жительство.

Оценка параметров a и b.

![]() ;

; ![]()

Уравнение регрессии: ![]()

Коэффициент регрессии b=4,279 показывает среднее изменение результата с изменением фактора на одну единицу: с увеличением годовой з/п наемных рабочих на 1 тыс.евро. количество прибывших на постоянное место жительства увеличится в среднем на 4,279 тыс. чел. Положительное значение коэффициента регрессии показывает прямое направление связи.

Линейный коэффициент парной

корреляции равен:

![]() = 0,504652547

= 0,504652547

Связь прямая и умеренная.

Проверяется данный коэффициент на значимость.

![]() =2.47 Tтабл(0,05;18) = 2,101

=2.47 Tтабл(0,05;18) = 2,101

![]() > Tтабл, коэффициент значим.

> Tтабл, коэффициент значим.

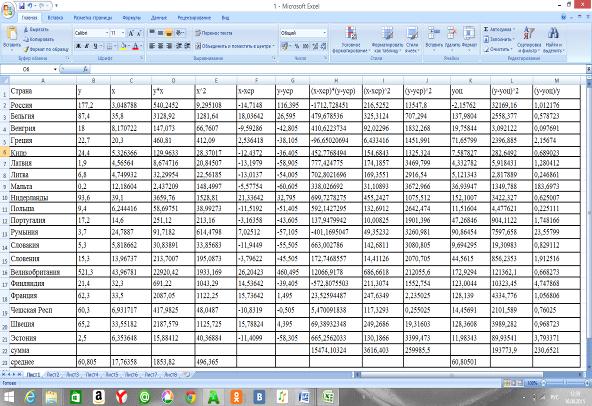

Проводится расчет оценок дисперсий ошибок и дисперсий параметров модели. Промежуточные расчеты представлены в Таблице 2.

![]() = 10765,218

= 10765,218 ![]() =

1477,566815

=

1477,566815 ![]() =

2,976774696

=

2,976774696

Построение уравнения показательной кривой.

Значения параметров регрессии составили

![]() = 0,068027

= 0,068027 ![]() = 1,68049

= 1,68049

Получено линейное уравнение: ![]() .

.

После потенцирования: ![]()

Индекс корреляции. ![]()

Проверяется данный коэффициент на

значимость.

![]() =2.15 Tтабл(0,05;18) = 2,101

=2.15 Tтабл(0,05;18) = 2,101

![]() > Tтабл, коэффициент значим.

> Tтабл, коэффициент значим.

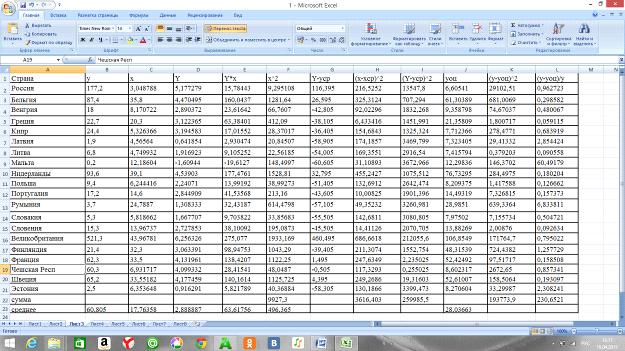

Проводится расчет оценок дисперсий ошибок и дисперсий параметров модели. Промежуточные расчеты представлены в Таблице 3.

В результате получены следующие

значения:

![]() = 11483,75

= 11483,75 ![]() = 452,87517

= 452,87517 ![]() = 3,1754617

= 3,1754617

Таблица 2. Расчет значений для линейной модели

Таблица 3. Расчет значений для показательной модели

Строится уравнение квадратичной кривой.

Параметры уравнения: ![]()

Уравнение регрессии принимает вид: ![]()

Индекс корреляции. ![]()

Проверяется данный коэффициент на

значимость.

![]() =3,41 Tтабл(0,05;18) = 2,101

=3,41 Tтабл(0,05;18) = 2,101

![]() > Tтабл, коэффициент значим.

> Tтабл, коэффициент значим.

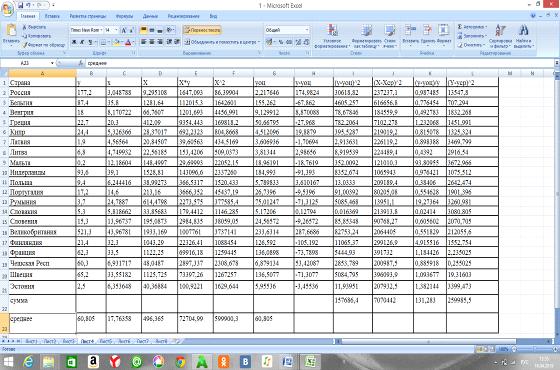

Проводится расчет оценок дисперсий ошибок и дисперсий параметров модели. Промежуточные расчеты представлены в Таблице 4.

В результате получены следующие

значения:

![]() = 8760,35808

= 8760,35808 ![]() = 743,283328

= 743,283328

![]() = 0,00123901

= 0,00123901

Строится уравнение кубической кривой.

Параметры уравнения: ![]()

![]()

Уравнение регрессии принимает вид: ![]()

Индекс корреляции. ![]()

Проверяется данный коэффициент на значимость.

![]() =4,38 Tтабл(0,05;18) = 2,101

=4,38 Tтабл(0,05;18) = 2,101

![]() > Tтабл, коэффициент значим.

> Tтабл, коэффициент значим.

Проводится расчет оценок дисперсий ошибок и дисперсий параметров модели. Промежуточные расчеты представлены в Таблице 5.

В результате получены следующие

значения:

![]() = 6978,45007

= 6978,45007 ![]() =

514,7649432

=

514,7649432 ![]() = 5,9851E-07

= 5,9851E-07

Самая высокая степень связи

переменных в модели с кубической зависимостью, т.к. коэффициент корреляции в

кубической модели наиболее близок к единице, а самая низкая - в показательной

модели. Дисперсии ошибок и параметров модели принимают минимальные значения в

кубической.

Таблица 4. Расчет значений для квадратичной модели

Таблица 5. Расчет значений для кубической модели

Находится средний коэффициент эластичности.

Линейная зависимость ![]()

![]()

С ростом годовой заработной платы наемных рабочих на 1% число прибывших в страну на постоянное место жительства увеличивается на 1,250028395 %.

Показательная зависимость ![]()

![]()

![]() 1,2083965

1,2083965

С ростом годовой заработной платы наемных рабочих на 1% число прибывших в страну на постоянное место жительства увеличивается на 1,2083965 %.

Квадратичная зависимость ![]()

![]()

С ростом годовой заработной платы наемных рабочих на 1% число прибывших в страну на постоянное место жительства увеличивается на 1,24843054 %.

Кубическая зависимость ![]()

![]() 0,938829224

0,938829224

С ростом годовой заработной платы наемных рабочих на 1% число прибывших в страну на постоянное место жительства увеличивается на 0,938829224 %.

Значения коэффициентов эластичности приведены в Таблице 6.