Материал: Состояние основных фондов промышленного предприятия

Удельный вес активной части основного капитала (аКакт)

аКакт=ОКакт/ОК

ОК - суммарная стоимость основного капитала

Структура основного капитала не может быть одинаковой для промышленных предприятий, измерительные различных отраслей. Это объясняется спецификой самих отраслей, технической оснащенностью предприятия, уровнем специализации, концентрации и кооперирования, географическим размещением и прочими особенностями.

Не все группы основного капитала играют в процессе производства одинаковую роль. Если здания и сооружения, как правило, обеспечивают условия для производства, то машины и оборудование непосредственно участвуют в создании продукции. На этой основе основной капитал подразделяется на активную и пассивную части.

Активная часть основного капитала является ведущей и служит базой в оценке технического уровня и производственных мощностей. В целом по предприятиям промышленности (без учёта отраслевой специфики) активная часть включает передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование регулирующие приборы и устройства. В отраслевом разрезе активные группы выделяются по характеру воздействия на предметы труда и влиянию на формирование продукции. Для предприятий машиностроения и металлообработки активными элементами являются рабочие машины и оборудование, и регулирующие приборы и устройства; на . предприятиях электроэнергетики - силовое оборудование и передаточные устройства и т.п.

Пассивная часть основного капитала является вспомогательной и обеспечивает процесс работы активных элементов.

Сложившееся в промышленности соотношение активных и пассивных элементов показывает, что почти на всех предприятиях материального производства, за исключением энергетики, доля активной части ниже. В целом по промышленности доля активной части составляет около 48%, а по промышленным предприятиям в разрезе отдельных отраслей она колеблется от 35 до 52%. Доля активной части может отличаться даже по аналогичным промышленным предприятиям одной отрасли, ибо их географическое размещение предопределяет стоимость капитального строительства. Рост активной части основного капитала, особенно в наиболее фондоемких отраслях, явление экономически оправданное. Однако в каждом конкретном случае повышение доли активной части должно обосновываться экономически, так как рост эффективности основного капитала обеспечивается лишь при соблюдении определенных пропорций, т.е. при таком соотношении, когда увеличение доли активных элементов не сопровождается снижением уровня их использования.

Для возмещения стоимости основного капитала используется амортизационный фонд, который формируется из амортизационных отчислений, поступивших на расчетный счет промышленного предприятия после реализации продукции.

Однако этот фонд не всегда используется по целевому назначению, т.е. для осуществления простого воспроизводства основных производственных фондов. Наблюдаются случаи, когда амортизационный фонд направляется на оплату труда. В результате возможности обновления действующего Парка основного технологического оборудования сократились.

Экономическая эффективность замены морально устаревшего оборудования подтверждается тем, что внедрение достижений научно-технического прогресса в технические решения новых моделей машин способствует обесцениванию действующих аналогичных орудий труда.

При оценке морального износа определенное значение приобретает проблема установления времени наступления морального износа. С нашей точки зрения, моральный износ действующих машин и оборудования проявляются только через определенный промежуток времени, т.е. после появления новой более современной модификации, аналогичной в серийном производстве, что обеспечивается внедрением достижений научно-технического прогресса.

На этой стадии наступление морального износа действующей техники результат естественного процесса морального устаревания. Это необходимо учитывать при формировании плана научно-технического развития предприятия и обновления парка технологического оборудования. Замена морально устаревшей техники необходимое условие совершенствования действующего технологического процесса.

основный фонд промышленный конкурентоспособность

Глава 2. Состояние и эффективность использования основных

фондов

.1 Показатели состояния основных фондов, порядок расчета

Эффективность использования основных производственных фондов оценивается посредством общих и частных показателей. Наиболее обобщающим показателем, отражающим уровень использования основного капитала, является фондоотдача.

Существует несколько методов ее расчета. Самый распространенный - это метод расчета по валовой продукции - заключается в сопоставлении стоимости валовой продукции и среднегодовой стоимости основного капитала. Однако при этом методе не учитывается влияние материальных затрат, которые оказывают искусственное воздействие на фондоотдачу.

Метод расчета фондоотдачи по собственной продукции позволяет исключить влияние изменения доли покупных изделий и полуфабрикатов. В этом случае учитывается и влияние качества используемого сырья и материалов на производительность основного технологического оборудования.

Несмотря на положительные стороны этого метода, он,, как и метод расчета по валовой продукции, не совсем точно отражает уровень использования основного капитала.

Дело в том, что общество в конечном счете интересует не объем валовой или собственной продукции, а вновь созданная стоимость. Включение же в расчет ранее затраченного труда, т.е. стоимости используемого материала, энергии и т.п., способствует искусственному воздействию на фондоотдачу за счет изменения материалоемкости, роста цен на материалы и других факторов.

Допустим, что в базисном году стоимость валовой продукции достигла 400 млн. руб., а материальные затраты составили 120 млн. руб., из которых 40 млн. руб. приходилось на покупные изделия и полуфабрикаты. Таким образом, стоимость собственной продукции составила 360 млн. руб. При стоимости основного капитала в 200 млн. руб. фондоотдача (ФО), рассчитанная по валовой продукции, составила: ФОвал = 400/200 = 2 руб., а по собственной продукции ФОвал = 360/200 = 1,8 руб.

Предположим, что в отчетном году валовая продукция, увеличилась в 1,3 раза, а материальные затраты возросли до 240 млн. руб., из которых 120 млн. руб. приходилось на покупные изделия и полуфабрикаты. В результате стоимость валовой продукции увеличилась на 120 млн. руб. [400 (1,3 - 1,0)] за счет роста цен на материалы и покупные изделия и полуфабрикаты. Стоимость собственной продукции возросла до 400 млн. руб. Следовательно, при стоимости основного капитала на уровне базисного года (ОК6 = 200 млн. руб.) ФОвал = 520/200 = = 2,6 руб.; ФОсоб = 400/200 = 2 руб.

При расчете по условно чистой продукции (УЧП) фондоотдача осталась бы неизменной, так как УЧПбаз = 400 - 120 = 280 млн. руб.; УЧПбаз = = 520 - 240 = 280 млн. руб.

Таким образом, несмотря на повышение фондоотдачи, рассчитанной по валовой и собственной продукции, дополнительного прироста вновь созданной стоимости по сравнению с базисным годом не произошло, так как фондоотдача увеличилась вследствие роста цен на материалы и повышения доли покупных изделий и полуфабрикатов.

Из очевидного баланса производственных фондов можно

вывести взаимосвязанный набор показателей для учета, анализа и оценки процесса

обновления производственных фондов (ОПФ):

где

производственные фонды на конец года;

производственные фонды на начало года;

производственные фонды, введенные в отчетном периоде;

- производственные фонды, выбывшие в отчетном периоде.

Показатели, рассчитываемые на основе приведенного равенства:

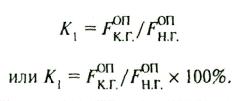

1) индекс роста основных производственных фондов:

Назначение данного показателя очевидно;

2) коэффициент обновления основных производственных

фондов, исчисляемый по принятой методологии:

Этот показатель следовало бы назвать коэффициентом новизны основных производственных фондов, потому что он характеризует долю новых основных средств в составе всех фондов на конец года.

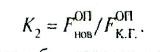

Для характеристики обновления основных фондов

правильнее исчислять отношение:

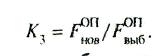

) коэффициент интенсивности обновления основных

производственных фондов:

![]()

Это важный показатель характеристики темпов технического прогресса. Известно, что темпы ввода основных фондов и производственных мощностей намного выше темпов их выбытия. Это ведет к «старению» применяемой техники - увеличению сроков эксплуатации машин и оборудования за экономически целесообразные пределы;

) коэффициент масштабности обновления основных

производственных фондов:

![]()

Показатель характеризует долю новых фондов по

отношению к начальному уровню. Возможна детализация анализа по формам

обновления (техническое перевооружение, реконструкция, расширение и т.п.):

где - мощности, заменяемые в результате их износа;

- мощности реконструируемые.

- мощности реконструируемые.

Для целей экономического анализа имеет смысл рассчитывать

таю» обратный коэффициент, который характеризует срок обновления основны

производственных фондов:

) коэффициент стабильности основных

производственных фондов, который характеризует сохраняемые для дальнейшего использования

фонды:

) Коэффициент выбытия основных производственных

фондов:

![]()

Исходная форма баланса производственных фондов может

быть преобразована также в следующий вид:

Надежность металлорежущего оборудования может

характеризоваться временем безотказной работы в течение определенного

промежутка времени. Так, при односменном режиме работы и постоянном поддержке

металлорежущего станка в работоспособном состоянии показателем надежности может

выступать период безотказной работы или доля безотказной работы в структуре

годового эффективного фонда времени.

.2 Показатели эффективности использования основных

фондов

Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, повышения объема продукции, повышения производительности труда работающих, снижения себестоимости продукции и затрат на воспроизводство основных фондов, увеличения сроков службы средств труда и др.

На промышленных предприятиях фондоотдача определяется по объему выпуска продукции на 1 руб. среднегодовой стоимости основных фондов. Фондоотдача - обобщающий показатель использования производственных фондов. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия. Вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеется на каждом предприятии, участке, рабочем месте. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных фондов. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различия в подходах к моделированию данного показателя.

Наиболее проста двухфакторная модель анализа:

где: f - фондоотдача;

FA - активная часть основных фондов;

N - объем продукции, принятый для исчисления фондоотдачи.

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных фондов, т. е. в сношении активной и пассивной их частей, повлияли на изменение фондоотдачи.

Для того чтобы раскрыть влияние на фондоотдачу

действия экстенсивных и интенсивных факторов использования основных фондов (в

том числе машин и оборудования), необходимо использовать в анализе более полную

модель:

Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период. Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом.

Так, относительная экономия основных фондов определяется как разность между величиной среднегодовой стоимости основных фондов отчетного периода и среднегодовой стоимостью основных фондов базового года (предшествующего года), скорректированной на рост объема производства продукции.

Известно, что по мере старения оборудования потенциальные возможности относительно времени его работы снижается, т.е. при увеличении количества лет эксплуатации годовой эффективный фонд времени единицы оборудования сокращается в результате нарастающего износа отдельных деталей и узлов и увеличения продолжительности ремонта который восстанавливает утраченные технико-производственные свойства, в том числе и продолжительной работы оборудования в течение года, но только частично.

Укрупненная оценка изменения годового фонда времени показывает, что для оборудования возрастом до 5 лет годовой эффективный фонд времени единицы оборудования не изменяется и составляет 1870 ч, в интервале от 6 до 10 лет ежегодное сокращение составляет 1,5%, в интервале от 11 до 15 дет... - 2,0%, а свыше 15 лет - 2,5%.

Стоимость активной и пассивной частей основного капитала должна быть в такой пропорции, при которой обеспечивается более высокая доля активной части, что способствует росту производственных мощностей, повышению производительности труда, увеличению объема производства. В каждом конкретном случае повышение доли активной части должно быть экономически обосновано, так как рост эффективности основного капитала обеспечивается только при соблюдении определенных пропорций, когда увеличение доли активной части не сопровождается вынужденным снижением его уровня использования или ухудшением условий труда вследствие высокой плотности оборудования. Еще один фактор, влияющий на рост эффективности основного капитала, - это совершенствование состава парка металлообрабатывающего оборудования. Действующий парк металлообрабатывающего оборудования промышленности по своим возможностям является более прогрессивным по сравнению с действующей технологией. Однако в отраслях промышленности, в которых слабо развита специализация и наблюдается высокий удельный вес продукции общемашиностроительного назначения, состав парка металлообрабатывающего оборудования представлен в основном универсальными станками.