Материал: Система финансовых ресурсов экономических субъектов

Система финансовых ресурсов экономических субъектов

Содержание

Введение

Глава 1. Теоретико-правовые аспекты формирования финансовых ресурсов предприятия

.1 Значение и роль финансовых ресурсов на предприятии

.2 Проблемы финансовых ресурсов предприятия

.3 Нормативно - правовое регулирование финансовых ресурсов на предприятии

Глава 2. Формирование финансовых ресурсов как источников финансирования деятельности предприятий (на примере ОАО «ОрелОблХлеб»-филиал Залегощенский Хлебозавод)

.1 Организационно-правовая и финансово-экономическая характеристика объекта исследования

.2 Состав и структура финансовых ресурсов предприятий

.3 Роль собственного капитала в деятельности предприятия

.4 Эффективность использования капитала

. Основные направления повышения эффективности использования финансовых ресурсов ОАО «ОрелОблХлеб»-филиал Залегощенский Хлебозавод

Выводы и предложения

Библиографический список литературы

Введение

Актуальность темы исследования «Система финансовых ресурсов экономических субъектов» (на примере ОАО «ОрелОблХлеб»-филиал Залегощенский Хлебозавод) обусловлена тем, что в экономике все более существенное значение приобретает управление финансовыми ресурсами. Ключевое место здесь занимают проблемы достаточности оборотных средств, механизмов их планирования и пополнения, разумного использования, а также проблемы капитальных вложений.

В современное время финансовые ресурсы фирмы оказывают существенное влияние на выбор хозяйственной деятельности. Любые изменения в поведении фирмы, такие, например, как выход на новые рынки, разработка нового продукта и переход в новую отрасль, требуют больших финансовых затрат. Поэтому фирмы, имеющие большие финансовые ресурсы либо же легкий доступ к ним, при выборе поведения в хозяйственной деятельности, находятся в гораздо лучшем положении и имеют для выбора гораздо большее число вариантов стратегии, нежели фирмы с сильно ограниченными финансовыми возможностями.

Предмет исследования - система финансовых ресурсов экономических субъектов.

Объект исследования - ОАО «ОрелОблХлеб»-филиал Залегощенский Хлебозавод).

Целью данной работы является изучение Система финансовых ресурсов экономических субъектов.

Задачами по достижению этой цели являются:

изучение значения и роли финансовых ресурсов на предприятии,

определить проблемы финансовых ресурсов предприятия,

изучить нормативно - правовое регулирование финансовых ресурсов на предприятии,

обрисовать организационно-правовую и финансово-экономическую характеристику объекта исследования,

рассмотреть состав и структура финансовых ресурсов предприятий,

определить роль собственного капитала в деятельности предприятия,

исчислить эффективность использования капитала,

наметить основные направления повышения эффективности использования финансовых ресурсов ОАО «ОрелОблХлеб»-филиал Залегощенский Хлебозавод.

Методы исследования: аналитический, экономико-статистический, факторный.

Методологической и методической основой работы послужили нормативно-правовые документы, монографии и статьи из научной периодики. При выполнении работы использовались учебные пособия и книги авторов теории и практики экономистов Р.А. Алборова, Астахова В.П., Богатырева Е.И., Бороненкова С.А., Верещагина С.А., Воинова В.Р., Касьянова Г.Ю.

В качестве источников использовались различные нормативные, плановые, отчетные материалы: данные производственно-финансового плана хозяйства, годовые, бухгалтерские отчеты за последние 3 года, приложения к нему, учебная литература.

Глава 1. Теоретико-правовые аспекты формирования финансовых ресурсов предприятия

1.1 Значение и роль финансовых ресурсов на предприятии

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении

предприятия и предназначенные для осуществления текущих затрат и затрат по

расширенному воспроизводству, для выполнения финансовых обязательств и

экономического стимулирования работающих. Финансовые ресурсы направляются также

на содержание и развитие объектов непроизводственной сферы, потребление,

накопление, в специальные резервные фонды и др. Структура финансовых ресурсов

предприятия определена рисунком 1 [12].

Рисунок 1 - Структура финансовых ресурсов предприятия

Формирование финансовых ресурсов осуществляется за счет целого ряда источников. На основе права собственности различают две крупные группы источников: собственные и чужие денежные средства. Возможна более детальная классификация: собственные и приравненные к ним средства; ресурсы, мобилизуемые на финансовом рынке; денежные поступления в порядке перераспределения. Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал (акционерный или складочный капитал). Уставный капитал -это имущество предприятия, созданное за счет вкладов учредителей. Действующим законодательством установлены минимальные размеры уставного капитала.

Финансовые ресурсы формируются главным образом за счет прибыли, а также выручки от реализации выбывшего имущества, устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относятся уставный, резервный и другие капиталы; долгосрочные займы; постоянно находящаяся в обороте предприятия кредиторская задолженность. [12]

Значительные финансовые ресурсы, могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием; дивидендов и процентов по ценным бумагам других эмитентов; доходов от финансовых операций; кредитов.

Финансовые ресурсы предпринимательской фирмы по своему происхождению

делятся на собственные и заемные. Собственные финансовые ресурсы формируются за

счет внутренних и внешних источников (рисунок 2) [12]:

Рисунок 2 - Структура собственных финансовых ресурсов предприятия [12]

В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении фирмы, которая распределяется решением органов управления. Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного воспроизводства.

В составе внешних (привлеченных) источников формирования собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии ценных бумаг, посредством которой происходит увеличение акционерного капитала фирмы, а также привлечение дополнительного складочного капитала, путем дополнительных взносов средств в уставный фонд. Для некоторых предприятий дополнительным источником формирования собственных финансовых ресурсов является предоставляемая им безвозмездная финансовая помощь, В частности, это могут быть бюджетные ассигнования на безвозвратной основе, как правило, они выделяются для финансирования государственных заказов, отдельных общественно значимых инвестиционных программ или в качестве государственной поддержки предприятий, производство которых имеет общегосударственное значение. К прочим внешним источникам относятся безвозмездно передаваемые фирмам материальные и нематериальные активы, включаемые в состав их баланса.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются [15]:

платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

инвестирование собственных средств в капитальные затраты,

(реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

направление финансовых ресурсов на образование денежных фондов

поощрительного и социального характера;

использование финансовых ресурсов на благотворительные цели,

спонсорство и т. п.

Использование финансовых ресурсов предприятия осуществляется по следующим направлениям: текущие затраты на производство и реализацию продукции (работ, услуг); инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов; инвестирование финансовых ресурсов в ценные бумаги; платежи финансовой, банковской системам, взносы во внебюджетные фонды; образование различных денежных фондов и резервов (на развитие, а также поощрительного и социального характера); благотворительные цели, спонсорство и т. п. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность использования можно повышать, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки. [15]

Ускорение оборачиваемости оборотных средств не требует капитальных затрат и ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей отвлекают значительную часть средств из оборота. В качестве оборотного капитала на предприятии используются текущие активы. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам.

Еще одним важным инструментом повышения эффективности использования финансовых ресурсов является управление основными производственными фондами предприятия и нематериальными активами

Таким образом, наличие финансовых ресурсов в необходимых размерах и

эффективное их использование во многом предопределяют финансовое благополучие

предприятия, финансовую устойчивость, платёжеспособность и ликвидность баланса,

величиной финансовых ресурсов, определяются возможности проведения необходимых

капитальных вложений, увеличения оборотных средств, выполнения всех финансовых

обязательств, обеспечения потребностей коллектива организации.

1.2 Проблемы финансовых ресурсов предприятия

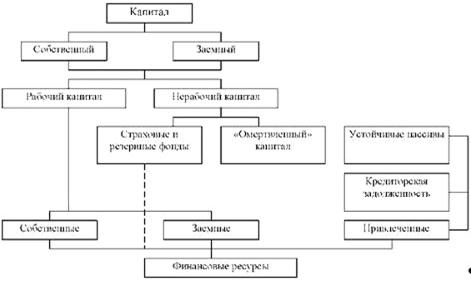

Опарин В.Н., профессор, в своей статье высказывается о проблемах

финансовых ресурсов предприятия. Он определяет финансовые ресурсы предприятия в

виде схемы, представленной рисунком 3.

Рисунок 3 - Взаимосвязь капитала и финансовых ресурсов предприятия

К источникам финансирования предприятия относят собственные, заемные и привлеченные средства, которые различаются по форме и сроку вложения, а также скорости оборачиваемости. Группируя источники формирования финансовых ресурсов, следует выделить самофинансирование, осуществляемое в основном за счет резервов и прибыли, а также внешнее финансирование.

В связи с высоким уровнем налогообложения, учитывая данные официальной статистики о большом количестве убыточных предприятий, трудно рассматривать прибыль как основной источник финансирования деятельности предприятий. Несмотря на то, что процент предприятий, работающих в убыток за период 2011-2013 г. снизился (на 1 %), тем не менее наблюдается общее снижение финансовых результатов до налогообложения субъектов хозяйствования в отечественной экономике (примерно на 40 000 млн.руб.). Рассматривая период 2012-2013г., можно констатировать рост доли убыточных предприятий 32,5 % до 33,9 %. Анализируя результаты деятельности до налогообложения малых предприятий можно констатировать ту же самую тенденцию - рост доли прибыльных предприятий при росте убытков деятельности в целом для экономики, причем в 2012 г. убытки в целом превысили прибыль на 1846,9 млн.руб.

Рассматривая так называемые устойчивые пассивы, следует отметить общую тенденцию к росту кредиторской задолженности, как долгосрочной (на 30 102,1 млн.руб.год), так и краткосрочной (на 210 873 млн.руб.).

Среди заемных источников формирования средств преобладает банковское кредитование, причем объем кредитов, предоставленных банковской системой субъектам хозяйствования, увеличивается с 109895 млн.руб. в 2011 г. до 271417 млн.руб.. в 2013 г., а в конце 2013г. наблюдается снижение темпов роста кредитования, сворачивание карточных программ, ипотечного и потребительского кредитования. При этом кредитование предприятий осуществляется преимущественно на краткосрочной основе, что не позволяет финансировать капитальные вложения в развитие техники и технологии отечественных субъектов хозяйствования.

Анализ теоретических положений и статистических данных позволяет констатировать ограниченность объема финансовых ресурсов, необходимых для развития предприятий и экономики страны в целом. Спад производства, обусловленный финансовым кризисом, ведет к росту дефицита средств для финансирования деятельности фирм.

Анализ показал, что недостаточность финансовых ресурсов для развития и поддержания объемов деятельности на текущем уровне констатирует 80 % опрошенных; также подчеркивается высокая степень зависимости финансовой активности субъектов напрямую от курса рубля, и способности к кредитованию коммерческих банков.

До последнего времени множество предприятий различных отраслей использовали в своей деятельности кредитные ресурсы, в настоящий момент наблюдается сокращение доли заемных средств, увеличение собственной капитальной базы.

Ситуация во внешнеэкономической деятельности характеризуется сокращением оборота, уходом с рынка мелких и средних экспортеров-импортеров, что во многом обусловлено сокращением объемов и высокой стоимостью кредитования.

Достаточно тяжелая ситуация складывается в туристической отрасли, для которой пик дефицита финансовых ресурсов приходится на второй квартал. (Это обусловлено сокращением авансовых платежей, характерных для апреля месяца, под путевки с реализацией в июне.) В условиях роста отказов, когда фирма не может рассчитывать на кредитные ресурсы потребителя, а возможность получения банковского кредита практически нулевая, предприятиям туристической отрасли придется со всей возможной осторожностью подходить к тратам собственных ресурсов.

Таким образом, можно сформулировать следующие выводы:

) исследование актуальных дискуссионных вопросов сущности финансовых ресурсов позволило определить финансовые ресурсы как средства предприятия в фондовой и не фондовой форме, созданные в процессе воспроизводства и авансированные в создание добавочной стоимости, направленные на обеспечение воспроизводственного процесса и удовлетворение социальных потребностей предприятия;

) уровень финансовых ресурсов подвергается постоянным изменениям и зависит от целого ряда факторов (стадии развития и сферы деятельности предприятия, ситуации на рынке). В экономике страны наблюдается общее снижение прибыли, как источника формирования финансовых ресурсов, сокращение объемов выдачи кредитов на фоне стабильного роста кредиторской задолженности;