Материал: Сберегательные сертификаты

Таким образом, сберегательные

сертификаты входят в состав привлеченных кредитных ресурсов в составе вкладов

физических лиц. Средства клиентов составляют большую

часть суммы пассивов банковского сектора. Сумма выпущенных

сберегательных сертификатов сократилась с 571,4 млрд. руб. на 01.01.2016 г. до 131,6 млрд. руб. на 01.02.2019 г. Доля

сберегательных сертификатов в составе вкладов физических

лиц сократилась с 2,46 до 0,47% на 01.02.2019 г. В структуре

выпущенных сберегательных сертификатов увеличилась доля сертификатов со сроком

погашения свыше 1 года с 36% до 77%.

2.2. Особенности выпуска и обращения сберегательных сертификатов в РФ (на примере Сбербанка)

Снижение суммы сберегательных сертификатов, сокращение доли сберегательных сертификатов во вкладах физических лиц, а также значительный рост с 2019 года в общем доли выпущенных сберегательных сертификатов со сроком погашения свыше 1 года – все это объясняется поправками к банковскому и гражданскому законодательству. Снижение объясняется обычным постепенным закрытием вкладов с сертификатами свыше 1 года.

Сберегательные сертификаты по договорам, заключенным до даты вступления в силу закона, действуют до конца установленного срока.

Сберегательные сертификаты не подлежат пролонгации.

С 1 июня 2018 года Сбербанк не осуществляет продажу и приём на хранение сберегательных сертификатов. Согласно поправкам в Гражданский кодекс (Федеральный закон №212-ФЗ от 26.07.2017) с 01.07.2018 запрещена продажа ценных бумаг на предъявителя.

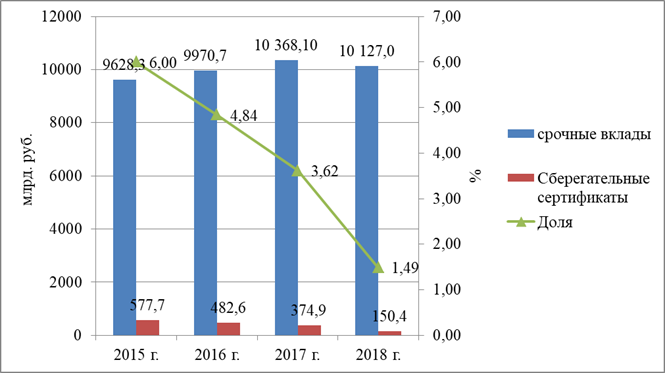

В таблице 2.2.

рассмотрена динамика срочных вкладов и сберегательных сертификатов Сбербанка с

2015 по 2018 год (данные на конец года). Графически данные показатели

представлены на рисунке 3.

Таблица 2.3

Динамика срочных вкладов и сберегательных сертификатов Сбербанка

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение 2018/2015 г. |

Темп прироста, % 2018/2015 г. |

|

Срочные вклады, млрд. руб. |

9628,3 |

9970,7 |

10 368,10 |

10 127,0 |

498,70 |

5,18 |

|

Сберегательные сертификаты, млрд. руб. |

577,7 |

482,6 |

374,9 |

150,4 |

-427,30 |

-73,97 |

|

Доля |

6,00 |

4,84 |

3,62 |

1,49 |

-4,51 |

-75,25 |

Сумма срочных вкладов

физических лиц увеличилась на 5,18% с 2015 года и составила 10 127 млрд.

руб. При этом сумма сберегательных сертификатов за этот же период сократилась с

577,7 до 150,4 млрд. руб. или на 75,25%.

Рисунок 3 -

Динамика показателей сберегательных сертификатов Сбербанка

Доля сберегательных сертификатов в сумме срочных вкладов физических лиц в Сбербанке сократилась с 6% на конец 2015 года до 1,49%.

Все прочие операции по сберегательным сертификатам (выдача принятого ранее на хранение сертификата, оплата и др.), выполняются в полном объеме до того момента, пока не останется ни одного из выданных ранее неоплаченных сертификатов.

В настоящее время при

наличии на руках у физических лиц сберегательного сертификата Сбербанка

сертификат можно погасить в Сбербанке.

2.3. Проблемы и перспективы сберегательных сертификатов

С точки зрения политики государства с легализацией доходов, борьбы с коррупцией, теневыми доходами, финансированием терроризма, запрет на обращение сберегательного сертификата на предъявителя объясняется. С другой стороны данная мера фактически остановила выпуск новых сберегательных сертификатов.

С 2018 года сберегательные сертификаты и сберегательные книжки могут быть только именными. Держателями сберегательных сертификатов могут быть только физические лица и индивидуальные предприниматели. Кроме того, данные ценные бумаги включаются в систему страхования вкладов. Кроме того банкам разрешено выдавать сберегательные сертификаты с условием отказа вкладчика от права на получение вклада по первому требованию. Следовательно, с 2018 года банки уже не могут предложить повышенную доходность по сберегательным сертификатам за счет экономии на взносах в системе страхования вкладов.

Сертификаты с 2018 года отличаются от вкладов только возможностью передачи сертификата другому лицу, но такая функция востребована очень незначительно.

Следовательно, для

клиентов сберегательный сертификат, соответствующий действующему гражданскому и

банковскому законодательству, теряет свои преимущества. В ближайшем будущем,

если не произойдет никаких изменений, сберегательный сертификат может

практически выйти из обращения.

3. ОБЗОР РЫНКА БАНКОВСКИХ СЕРТИФИКАТОВ (НА ПРИМЕРЕ РАЗНЫХ БАНКОВ)

Коммерческие банки с момента изменения законодательства в 2018 году отказались от услуги и исключили сберегательные сертификаты из перечня действующих услуг.

Данные по сберегательным сертификатам можно привести аналогично представленным данным по Сбербанку с характеристикой постепенного погашения ранее выданных сертификатов.

Из условий выпуска и

обращения сберегательных сертификатов есть только архивные данные банков.

ЗАКЛЮЧЕНИЕ

Сберегательный (депозитный) сертификат – это ценная бумага, которая удостоверяет сумму внесенного в банк вклада и права вкладчика или держателя сертификата на получение суммы вклада по истечении установленного срока и установленных процентов в выдавшем сертификат банке.

Согласно определению в ст. 36.1. Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» сберегательный сертификат является именной документарной ценной бумагой, которая удостоверяет факт внесения вкладчиком в банк суммы вклада на условиях, указанных в сберегательном сертификате, и право владельца сберегательного сертификата на получение после установленного сертификатом срока суммы вклада и определенных сертификатом процентов в выдавшем сберегательный сертификат банке. Сберегательный сертификат выдается банком на руки первому владельцу сертификата, за исключением сберегательного сертификата, выданного на условиях обездвижения.

Сберегательные сертификаты бывают предъявительскими или именными (в настоящее время только именными согласно законодательству РФ).

При досрочном предъявлении к оплате сберегательного сертификата банк выплачивает сумму вклада и проценты, соответствующие вкладам до востребования, если условия сертификата не предполагают в этом случае другой размер процентов.

Правовое регулирование привлечения банковских вкладов, удостоверенных сберегательными сертификатами, представлено нормами Гражданского кодекса РФ (ГК РФ), Федеральным законом от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности», Положением о сберегательных и депозитных сертификатах кредитных организаций.

С 1 июня 2018 г. кредитные организации могут выпускать сберегательные сертификаты только в качестве именных ценных бумаг; суммы вкладов физических лиц, удостоверенные сберегательным сертификатом, подлежат обязательному страхованию, как и при классическом банковском вкладе; кредитные организации имеют возможность выдачи сберегательных сертификаты, с условиями, не предусматривающими право владельца на получение денежных средств по требованию. Также банк, выдавший сберегательный сертификат, должен вести их учёт и переход прав на данный сертификат.

Таким образом, нормативно-правовая основа выпуска и обращения сберегательных сертификатов в 2018 году значительно изменилась. Приняты нормы, направленные на решение стратегических проблем развития российской экономики, но требующие дополнительного пересмотра в системы страхования вкладов, а также функций сберегательных сертификатов в гражданском обороте в качестве долговых ценных бумаг.

Сберегательные сертификаты входят в состав привлеченных кредитных ресурсов в составе вкладов физических лиц. Средства клиентов составляют большую часть суммы пассивов банковского сектора. Сумма выпущенных сберегательных сертификатов сократилась с 571,4 млрд. руб. на 01.01.2016 г. до 131,6 млрд. руб. на 01.02.2019 г. Доля сберегательных сертификатов в составе вкладов физических лиц сократилась с 2,46 до 0,47% на 01.02.2019 г. В структуре выпущенных сберегательных сертификатов увеличилась доля сертификатов со сроком погашения свыше 1 года с 36% до 77%.

С 1 июня 2018 года Сбербанк не осуществляет продажу и приём на хранение сберегательных сертификатов. Согласно поправкам в Гражданский кодекс (Федеральный закон №212-ФЗ от 26.07.2017) с 01.07.2018 запрещена продажа ценных бумаг на предъявителя.

Сумма срочных вкладов физических лиц увеличилась на 5,18% с 2015 года и составила 10 127 млрд. руб. При этом сумма сберегательных сертификатов за этот же период сократилась с 577,7 до 150,4 млрд. руб. или на 75,25%. Доля сберегательных сертификатов в сумме срочных вкладов физических лиц в Сбербанке сократилась с 6% на конец 2015 года до 1,49%.

Коммерческие банки с

момента изменения законодательства в 2018 году отказались от услуги и исключили

сберегательные сертификаты из перечня действующих услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ИНТЕРНЕТ РЕСУРСОВ

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 30.12.2018)

2. Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2018) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2019) https://www.sberbank.com/common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf

11. Годовой отчет ПАО «Сбербанк России» за 2016 год // https://www.sberbank.com/common/img/uploaded/files/pdf/stockholders/2017/godovoy_otchet_banka_za_2016_god.pdf

12. Гончаров А.И., Иншакова А.О. Оборотоспособность банковских сертификатов в современной России: последствия модернизации правового регулирования // Банковское право. 2016. N 4. С. 45 - 51.

13. Ерпылева Н.Ю. Депозитные и сберегательные сертификаты российских кредитных организаций: экономические и правовые аспекты регулирования / Н.Ю. Ерпылева, В.М. Солодков // Законодательство и экономика. 2014. N 1. С. 17 - 32.

14. Консолидированная финансовая отчетность Публичное акционерное общество «Сбербанк России» и его дочерние организации за 2018 год с аудиторским заключением независимого аудитора // https://www.e-disclosure.ru/portal/files.aspx?id=3043&type=4

15. Ручкина Г.Ф. Банковская деятельность: некоторые предложения по совершенствованию законодательства / Г.Ф. Ручкина // Законы России: опыт, анализ, практика. 2013. N 11. С. 87 - 93.

16. Сарнакова А.В. Новеллы в правовом регулировании операций кредитных организаций со сберегательными (депозитными) сертификатами // Банковское право. 2018. N 3. С. 14 - 18.

17. Сюбарева И.Ф. Тенденция сокращения кредитных организаций: защита прав вкладчиков, правовые проблемы банковского надзора и юридическая ответственность Банка России / И.Ф. Сюбарева // Банковское право. 2017. - N 5.- С. 46 - 52.

18. Обзор банковского сектора Российской Федерации //https://www.cbr.ru/analytics/bnksyst

19.

Проект

Федерального закона N 1006906-6 "О внесении изменений в Гражданский кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации

" (ред., внесенная в ГД ФС РФ, текст по состоянию на 29.02.2016)

[1] Федеральный

закон от 02.12.1990 N 395-1 (ред. от 27.12.2018) "О банках и банковской

деятельности" (с изм. и доп., вступ. в силу с 01.01.2019) //#"#_ftnref2" name="_ftn2" title="">[2] Обзор банковского сектора Российской

Федерации //https://www.cbr.ru/analytics/bnksyst/

[3] Включаются в состав депозитов юридических

лиц

[4] Включаются в состав вкладов физических

лиц