Материал: Сберегательные сертификаты

Сберегательные сертификаты

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЫПУСКА И ОБРАЩЕНИЯ СБЕРЕГАТЕЛЬНЫХ СЕРТИФИКАТОВ. 5

1.1 Понятие и роль сберегательных сертификатов в деятельности банка. 5

1.2 Правовые основы выпуска и обращения сберегательных сертификатов в банковской практике. 6

2.1. Обзор рынка банковских сберегательных сертификатов. 10

2.2. Особенности выпуска и обращения сберегательных сертификатов в РФ (на примере Сбербанка) 12

2.3. Проблемы и перспективы сберегательных сертификатов. 14

3. ОБЗОР РЫНКА БАНКОВСКИХ СЕРТИФИКАТОВ (НА ПРИМЕРЕ РАЗНЫХ БАНКОВ) 15

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ИНТЕРНЕТ РЕСУРСОВ. 19

ВВЕДЕНИЕ

Права клиента на депозит могут быть подтверждены не только договором банковского вклада, но и иным документом – так называемым сберегательным сертификатом, который является также ценной бумагой. При этом клиент имеет возможность получить деньги по сертификату, а также распорядиться сертификатом иным образом – подарить, продать, использовать в расчетах по сделке.

Сберегательный сертификат - ценная бумага, которой удостоверяется сумма вклада, внесенного клиентом в банк, а также права держателя сертификата или вкладчика на получение при истечении срока, установленного сертификатом, суммы вклада и установленных сертификатом процентов.

Актуальность изучения банковских сертификатов как инструмента формирования ресурсов подтверждается следующим:

- банковские сертификаты являются одним из основных источников кредитных ресурсов коммерческих банков;

- использование банковского сертификата имеет свои особенности в отношении эмиссии и оборота;

- возможны изменения в использовании банковского сертификата как документарной ценной бумаги и инвестиционной долговой конструкции.

В России до недавнего времени (до 2018 г.) применялись именные депозитные сертификаты для юридических лиц и для граждан - предъявительские сберегательные сертификаты. Полезные качества таких ценных бумаг, способствующие повышению оборотоспособности - компактность, мобильность, приемлемость для помещения в залог, с возможностью сохранения начисления процентов на сумму номинала.

Цель работы - изучить понятие, роль и особенности применения в российской практике сберегательных сертификатов.

Задачи курсовой работы:

- раскрыть понятие и роль сберегательных сертификатов в деятельности банка,

- показать правовые основы выпуска и обращения сберегательных сертификатов в банковской практике

- выполнить обзор рынка банковских сберегательных сертификатов,

- рассмотреть особенности выпуска и обращения сберегательных сертификатов в РФ (на примере Сбербанка),

- изучить проблемы и показать перспективы сберегательных сертификатов,

- выполнить обзор рынка банковских сертификатов (на примере разных банков).

Объект исследования – сберегательные сертификаты, предмет исследования – понятие, роль и особенности применения в российской практике сберегательных сертификатов.

При подготовке работы были использованы учебные

пособия, статьи таких авторов, А.С. Нешитой, В.А. Богомолов, А.П. Балакин и

др., а также нормативно-правовые акты, отчеты Банка России, доклады экспертов.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЫПУСКА И ОБРАЩЕНИЯ СБЕРЕГАТЕЛЬНЫХ СЕРТИФИКАТОВ

1.1 Понятие и роль сберегательных сертификатов в деятельности банка

Финансово состоятельные граждане часто используют банковские вкладами. Это дает возможность:

1) сохранить деньги в надежном месте;

2) получить прирост вложенного капитала за счет процентов.

При этом кредиторами-вкладчиками могут быть как граждане, так и юридические лица. Впервые реализована идея преобразования банковского вклада в ценную бумагу американским банком "Фест Нэшнл сити бэнк". Эту бумагу сейчас называют сертификатом. Сertificat - с лат. certum – вернои faceve - делать. Таким образом, с использованием сертификата деньги вкладываются в банк и прирастают с учетом установленного процента и у кредитора при себе постоянно имеется юридический заменитель вложенных денег. При этом вкладчик может использовать эту ценную бумагу в экономическом обороте. Например, если ему вдруг неожиданно понадобятся деньги и чтобы не потерять установленный кредитной организацией процент не забирать деньги до срока окончания данного вклада, владелец сертификата может взять кредит под залог данной ценной бумаги. Процент на сумму в сертификате будет начисляться пока сертификат находится в залоге.

Вклад юридического лица в коммерческом банке обычно называют депозитом, а соответствующую ценную – депозитным сертификатом. Если вкладчиком будет физическое лицо, то оформляется сберегательный сертификат.

Сберегательный сертификат – это ценная бумага, которая удостоверяет сумму внесенного в банк вклада физическим лицом (или индивидуальным предпринимателем) и права физического лица (или индивидуального предпринимателя) - держателя сертификата на получение суммы вклада по истечении установленного срока и установленных процентов в выдавшем сертификат банке.

Согласно определению в ст. 36.1. Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» сберегательный сертификат является именной документарной ценной бумагой, которая удостоверяет факт внесения вкладчиком в банк суммы вклада на условиях, указанных в сберегательном сертификате, и право владельца сберегательного сертификата на получение после установленного сертификатом срока суммы вклада и определенных сертификатом процентов в выдавшем сберегательный сертификат банке. Сберегательный сертификат выдается банком на руки первому владельцу сертификата, за исключением сберегательного сертификата, выданного на условиях обездвижения[1].

Сберегательные сертификаты бывают предъявительскими или именными ( в настоящее время только именными согласно законодательству РФ).

При досрочном предъявлении сберегательного сертификата к оплате банк выплачивает сумму вклада и проценты, соответствующие вкладам до востребования, если условия сертификата не предполагают в этом случае другой размер процентов.

В операциях со сберегательными сертификатами банки,

как правило, являются эмитентами сертификатов. Не вправе выпускать

сберегательные сертификаты иные организации, которые не являющиеся кредитными

организациями и не имеют право на привлечение денежных средств физических и

юридических лиц во вклады.

1.2 Правовые основы выпуска и обращения сберегательных сертификатов в банковской практике

Нормативно-правовые основы выпуска и обращения сберегательных сертификатов в России до недавнего времени было нельзя назвать достаточно эффективно выполняющими цели регулирования. Существовали широкие возможности для злоупотребления правами, как для вкладчиков, так и для кредитных организаций. Например, банки могли привлекать денежные средства без уплаты страховых взносов, а вкладчики осуществлять обращение сертификатов без требуемой идентификации последующих владельцев сертификата.

В настоящее время правовое регулирование привлечения банковских вкладов, удостоверенных сберегательными сертификатами, представлено нормами Гражданского кодекса РФ (ГК РФ), Федеральным законом от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности», Положением о сберегательных и депозитных сертификатах кредитных организаций.

Изменились условия выпуска обращения сберегательных сертификатов с 1 июня 2018 г. с вступлением в силу изменения в ГК РФ относительно сберегательных сертификатов. С этого момента:

- кредитные организации могут выпускать сберегательные сертификаты только в качестве именных ценных бумаг;

- суммы вкладов физических лиц, удостоверенные сберегательным сертификатом, подлежат обязательному страхованию, как и при классическом банковском вкладе;

- кредитные организации имеют возможность выдачи сберегательных сертификаты, с условиями, не предусматривающими право владельца на получение денежных средств по требованию.

Федеральным законом от 23 апреля 2018 года №106-ФЗ внесены изменения, введена ст. 36.1. в Федеральный закон от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности». В частности Законом определен порядок выдачи кредитной организацией сберегательных сертификатов. Установлено, что банк, имеющий право на привлечение денежных средств юридических лиц во вклады, может выдавать только депозитные сертификаты. Также банк, выдавший сберегательный сертификат, должен вести учёт перехода прав на данный сертификат. Этот механизм дает возможность идентифицировать и лицо, которому выдан сертификат и предъявителя этого сертификата к погашению, и других лиц – участников оборота ценной бумаги.

Банк не может выдавать сберегательные сертификаты до внесения Банком России информации об условиях выдачи данных сертификатов в реестре Банка России.

Сберегательные сертификаты банки выдают только физическим лицам и индивидуальным предпринимателям и обращение сберегательных сертификатов также осуществляется только между физическими лицами и индивидуальными предпринимателями.

Права владельца сберегательного сертификата удостоверяют записи в системе учета выдавшего сертификат банка. Внесение в систему учета записи, которая удостоверяет права владельца сберегательного сертификата, отражается в сертификате, за исключением сберегательных сертификатов, выданных на условиях обездвижения. Банк, выдавший сберегательный сертификат, обязан по требованию владельца данного сертификата предоставить ему выписку или другой документ, подтверждающий факт внесения записи в системе учета.

Банк обязан предоставить по требованию в Банк России список лиц, являющихся владельцами сберегательных сертификатов на определенный день, не позднее шести дней со дня поступления требования. Банки получили возможность выдавать сберегательные сертификаты с условием отказа владельца от права на получение вклада по требованию.

Данные изменения обусловлены социальными, экономическими и политическими факторами, необходимостью защиты государственных и общественных интересов, защиты от легализации доходов, полученных преступным путем. Но, не все моменты учтены в данных изменениях. Остается нерешенной проблема страхования депозитных сертификатов юридических лиц, но это уже выходит за рамки темы исследования. Кроме того, ограничивается оборотоспособность ценной бумаги при отсутствии возможности обращения сберегательных сертификатов между юридическими лицами и физическими лицами как индивидуальными предпринимателями.

Таким образом, нормативно-правовая основа выпуска

и обращения сберегательных сертификатов в 2018 году значительно изменилась. Приняты

нормы, направленные на решение стратегических проблем развития российской

экономики, но требующие дополнительного пересмотра в системы страхования

вкладов, а также функций сберегательных сертификатов в гражданском обороте в

качестве долговых ценных бумаг.

2. СОВРЕМЕННАЯ ПРАКТИКА ВЫПУСКА И ОБРАЩЕНИЯ СБЕРЕГАТЕЛЬНЫХ СЕРТИФИКАТОВ В РФ

2.1. Обзор рынка банковских сберегательных сертификатов

Рассмотрим использование банковских сберегательных сертификатов в качестве привлеченных ресурсов.

Основные характеристики выпущенных долговых обязательств банковского сектора представлены в таблице 2.1.

Таблица 2.1

Характеристика выпущенных долговых обязательств в банковском секторе, млрд. руб.[2]

|

Показатель |

1.01.16 |

1.01.17 |

1.01.18 |

1.01.19 |

1.02.19 |

|

Выпущенные долговые обязательства - всего |

2 536,9 |

2 019,5 |

2 027,8 |

1 918,7 |

1889,7 |

|

в том числе: |

|

|

|

|

|

|

облигации |

1 092,9 |

1 211,4 |

1 328,7 |

1344,1 |

|

|

из них срок погашения < 1 год |

2,6 |

1,0 |

37,0 |

10,1 |

11,0 |

|

срок погашения > 1 год |

1 263,9 |

1 066,7 |

1 149,5 |

1 305,0 |

1 310,0 |

|

депозитные сертификаты[3] |

2,8 |

0,6 |

0,5 |

0,1 |

0,1 |

|

из них срок погашения < 1 год |

2,1 |

0,2 |

0,4 |

0,0 |

0,0 |

|

срок погашения > 1 год |

0,5 |

0,3 |

0,1 |

0,0 |

0,0 |

|

сберегательные сертификаты[4] |

571,4 |

485,5 |

387,8 |

151,3 |

131,6 |

|

из них срок погашения < 1 год |

364,8 |

223,4 |

216,1 |

41,2 |

30,0 |

|

срок погашения > 1 год |

183,3 |

238,2 |

149,7 |

93,2 |

83,9 |

|

векселя и банковские акцепты |

696,2 |

440,6 |

428,1 |

438,6 |

413,9 |

|

из них срок погашения < 1 год |

329,8 |

192,0 |

165,1 |

178,1 |

169,0 |

|

срок погашения > 1 год |

346,8 |

234,9 |

231,1 |

214,8 |

Сумма депозитных сертификатов сократилась с 2,8 млрд. руб. на 01.01.2016 г. до 0,1 млрд. руб. на 01.02.2019 г.

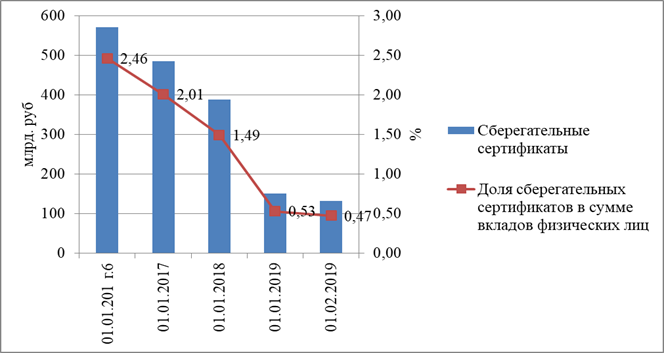

Сумма выпущенных сберегательных сертификатов сократилась с 571,4 млрд. руб. на 01.01.2016 г. до 131,6 млрд. руб. на 01.02.2019 г. Доля сберегательных сертификатов в составе вкладов физических лиц сократилась с 2,46 до 0,47% на 01.02.2019 г. (рисунок 1).

Рисунок 1 - Динамика сберегательных сертификатов

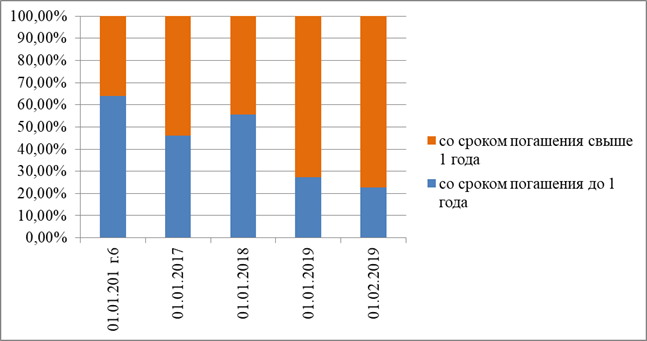

Структура выпущенных

сберегательных сертификатов показана на рисунке 2.

Рисунок 2 - Структура выпущенных сберегательных сертификатов

В структуре выпущенных сберегательных сертификатов увеличилась доля сертификатов со сроком погашения свыше 1 года с 36% до 77%.