Материал: Реформирование налоговой системы Российской Федерации

а) институты экономических (ст. 8) и социальных (ст. 7) основ конституционного строя;

б) институты правового положения человека и гражданина в системе налоговых отношений, где центральное место принадлежит ст. 57 Конституции РФ;

в) институты общих принципов налогообложения и сборов в Российской Федерации, конституционным ориентиром для которых является ч. 3 ст. 75;

г) институт разграничения предметов ведения в области налогообложения и сборов между отдельными этажами публичной власти - Российской Федерацией, ее субъектами и органами местного самоуправления (п. "з" ст. 71, п. "и" ч. 1 ст. 72);

д) компетенционные институты органов власти в сфере налогов и сборов (ч. 3 ст. 80, ст. 106, п. "б" ст. 114).

Основным отраслевым нормативным актом, регламентирующим налоговые отношения, является НК РФ. Как совершенно верно отметил В.В. Казаков, "налоговое правоотношение относится к тому кругу отношений, участникам которых право не предоставляет возможности выбрать тот или иной вариант поведения; сам характер налоговых отношений определил значительную детализацию их правового регулирования. Столь значительная детализация нашла свое выражение в определении поведения реальных участников налогового отношения установленными налоговой правовой нормой правами и обязанностями".

Налоговый кодекс РФ призван гармонизировать взаимоотношения государства и налогоплательщиков, обеспечивать стабильность налоговой системы, единообразное толкование конкретных налоговых ситуаций.

.2 Анализ поступления налогов в бюджетную систему РФ

налог бюджет доход законодательство

Основная часть поступлений федерального бюджета за 9 месяцев

-2013 годов обеспечена поступлениями вывозной таможенной пошлины, налога на добавленную стоимость и налога на добычу полезных ископаемых. На долю указанных доходов за 9 месяцев 2013 года приходится 77,4% всех доходов федерального бюджета. Увеличение доли прочих доходов на 2,7% обусловлено, в основном, поступлением разовых платежей за пользование недрами и акцизов по подакцизным товарам.

Таблица 1 - Динамика поступления налогов в Федеральный бюджет

|

виды налогов |

2011 |

2012 |

2013 |

||||

|

|

млрд. руб. |

в % к объему пост. в фед. бюджет |

млрд. руб. |

в % к объему пост. в фед. бюджет |

млрд. руб. |

в % к объему пост. в фед. бюджет |

в % к соотв. периоду 2012 |

|

Всего поступило в федеральный бюджет |

4480,8 |

100,0 |

5166,2 |

100,0 |

5368,0 |

100,0 |

103,9 |

|

из них: |

|

|

|

|

|

|

|

|

Налог на прибыль |

342,6 |

7,6 |

375,8 |

7,3 |

352,2 |

6,6 |

93,7 |

|

НДС |

1753,2 |

39,1 |

1886,1 |

36,5 |

1868,2 |

34,8 |

99,0 |

|

Акцизы |

231,8 |

5,2 |

341,9 |

6,6 |

461,0 |

8,6 |

134,9 |

|

НДПИ |

2007,6 |

44,8 |

2420,5 |

46,9 |

2535,3 |

47,2 |

104,7 |

|

Остальные налоги и сборы |

145,6 |

3,2 |

141,9 |

2,7 |

151,3 |

2,8 |

106,6 |

Налоговые доходы федерального бюджета за 9 месяцев 2013 года составили 5 205 528,8 млн. рублей (10,7% к ВВП) или 68,5% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 97 573,4 млн. рублей или на 1,8% меньше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года.

Большая часть налоговых поступлений федерального бюджета обеспечена поступлениями налога на добавленную стоимость (50,3% от общего объема налоговых доходов), налога на добычу полезных ископаемых (35,9%) и налога на прибыль организаций (5,0 процентов).

Поступление налога на прибыль организаций за 9 месяцев 2013 года

составило 259 427,5 млн. рублей или 58,2% к сумме, учтенной при формировании

Федерального закона "О федеральном бюджете на 2013 год и на плановый

период 2014 и 2015 годов", и на 57 072,5млн. рублей или на 18,0% меньше

суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Уменьшение

поступлений налога на прибыль организаций обусловлено снижением объемов прибыли

прибыльных организаций.

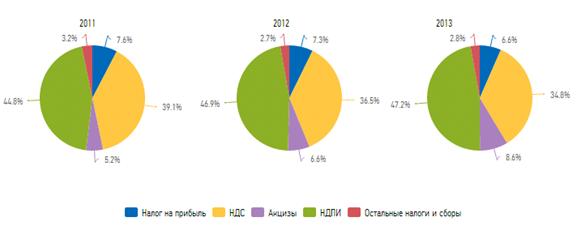

Рис. 3. Структура поступлений налогов в бюджет Российской Федерации за

2011-2013 г., % [17]

Поступление налога на добавленную стоимость на товары (работы, услуги),

реализуемые на территории Российской Федерации, за 9месяцев 2013 года составило

1 406 368,3млн. рублей или 64,7%к сумме, учтенной при формировании Федерального

закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов", и на 151 631,7 млн. рублей или на 9,7% меньше суммы,

предусмотренной в прогнозе на 9месяцев 2013 года.

Таблица 2 - Факторы изменения поступления НДС [16]

|

|

Сумма, млн. рублей |

|

Всего |

|

|

изменение структуры налоговой базы (увеличение доли НДС, предъявляемого к вычету, по ввозимым товарам с 86,6% до 91,0% и доли материальных затрат по экспортным товарам с 43,8% до 48,9%) |

(-) 161 585,2 |

|

уменьшение налоговой базы (снижение доли начисленного налога с 48,1% до 46,5% к ВВП) |

(-) 82 766,1 |

|

рост объемов экспорта и, соответственно, увеличение рублевых сумм налоговых вычетов по товарам, реализуемым по ставке 0 процентов |

(-) 47 485,3 |

|

снижение объемов импорта и, соответственно, уменьшение рублевых сумм налоговых вычетов по ввозимым товарам |

(+) 100 962,9 |

|

снижение курса доллара США по отношению к рублю и, соответственно, уменьшение рублевых сумм налоговых вычетов |

(+) 39 242,0 |

Поступление налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, за 9месяцев 2013 года составило 1 210 034,7млн. рублей или 62,8% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 26 564,7 млн. рублей или на 2,2% больше суммы, предусмотренной в прогнозе на 9месяцев 2013 года.

Поступление доходов от уплаты акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, за 9 месяцев 2013 года составило 334 304,7 млн. рублей или 66,5% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 23 543,7 млн. рублей или на 6,6% меньше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года.

Поступление доходов от акцизов на алкогольную продукцию с объемной долей спирта этилового свыше 9 процентов за 9 месяцев 2013 года составило 52 326,3 млн. рублей или 64,5% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 6 699,7 млн. рублей или на 11,4% меньше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Уменьшение поступлений акцизов обусловлено снижением объемов реализации указанной алкогольной продукции относительно запланированных объемов (на 29,4процента).

Поступление доходов от акцизов на нефтепродукты (бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей) за 9 месяцев 2013 года составило 87 618,3 млн. рублей или 64,6% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 11 795,5 млн. рублей или на 11,9% меньше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Уменьшение поступлений акцизов связано со снижением объемов реализации прямогонного бензина и моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей, а также с изменением структуры облагаемого оборота по автомобильному бензину (увеличение доли бензина 5 класса, облагаемого по более низкой ставке акциза).

Поступление доходов от акцизов на табачную продукцию за 9 месяцев 2013 года составило 183 131,0 млн. рублей или 67,3% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 5 874,0 млн. рублей или на 3,1% меньше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Снижение поступлений акцизов связано с уменьшением объемов реализации табачной продукции (на 12,2 процента).

Поступление доходов от акцизов на автомобили легковые и мотоциклы за 9 месяцев 2013 года составило 10 913,4 млн. рублей или 81,8% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 750,4 млн. рублей или на 7,4% больше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Увеличение поступлений акцизов обусловлено изменением структуры объемов реализации легковых автомобилей (рост доли легковых автомобилей с мощностью двигателя свыше 112,5 кВт (150 л.с.), облагаемых по более высокой ставке акциза).

Поступление доходов от акцизов на спирт этиловый из всех видов сырья за 9 месяцев 2013 года составило 246,1 млн. рублей или 70,3% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 5,5 млн. рублей или на 2,3% больше суммы, предусмотренной в прогнозе на 9 месяцев 2013года. Увеличение поступлений акцизов связано с ростом объемов реализации спирта этилового из непищевого сырья (на 15,4 процента).

Поступление доходов от акцизов на спиртосодержащую продукцию за 9 месяцев 2013 года составило 69,6 млн. рублей.

Поступление доходов от акцизов по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации, за 9 месяцев 2013 года составило 42 192,0млн. рублей или 59,4% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 3 983,5 млн. рублей или на 10,4% больше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Увеличение поступлений акцизов связано с ростом объемов ввозимых подакцизных товаров (моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей, вин и пива), а также дополнительными поступлениями акцизов на бензин автомобильный и дизельное топливо, ввозимые из Республики Беларусь.

Доходы от уплаты налогов, сборов и регулярных платежей за пользование природными ресурсами за 9 месяцев 2013 года составили 1 884 501,8 млн. рублей или 79,3% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 103 108,2 млн. рублей или на 5,8% больше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Увеличение доходов федерального бюджета по указанной группе платежей обусловлено увеличением поступлений по налогу на добычу полезных ископаемых.

Поступление налога на добычу полезных ископаемых за 9 месяцев 2013 года составило 1 870 312,3 млн. рублей или 79,3% к сумме, учтенной при формировании Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 101 822,5 млн. рублей или на 5,8% больше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года.[16]

Несмотря на видимый прирост налоговых поступлений, современная налоговая система России отличается нестабильностью политики, чрезмерным налоговым бременем, возложенным на плательщиков, отсутствием стимулов для развития реального сектора экономики, единой ставкой налога на доходы физических лиц, основную нагрузку, по которой несут низкооплачиваемые работники (для сравнения: в странах с развитой экономикой, например в Великобритании, Канаде, Швейцарии, Дании, лица с более высокими доходами платят в бюджет более высокие налоги, а малообеспеченные слои населения освобождаются от них).

Решение проблем повышения эффективности налоговой политики, оптимизации налоговой нагрузки, создания стимулов развития перспективных сфер, дифференциации ставок в зависимости от уровня доходов населения весьма важно и актуально на современном этапе развития Российской Федерации. Государство обладает высоким ресурсным потенциалом, способным при условии государственной поддержки и организации эффективной налоговой системы путем стимулирования предпринимателей к образованию новых налоговых баз увеличить фактический налоговый потенциал, развить реальный сектор экономики и способствовать социально-экономическому росту страны.

3. Перспективы трансформации налоговой системы РФ

.1 Необходимость реформирования налоговой системы РФ

В результате многолетних дискуссий о концепции реформирования налоговой системы России была признана приоритетность кодификации отечественного налогового законодательства. В обществе достигнуто понимание того, что неустойчивая налоговая система подрывает основу бюджетной системы страны, провоцирует политическую нестабильность и социальную напряженность. Постоянный пересмотр ставок, количества налогов, льгот и т.д., несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям - как отечественным, так и иностранным.

Нестабильность налоговой системы сегодня - главная проблема реформы налогообложения. Совершенствование налогообложения неразрывно связано с созданием прочных экономических отношений. От того, как скоро это будет сделано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

Комплексные преобразования, направленные на упорядочение и рационализацию налоговой системы, являются общепризнанной необходимостью. Их успешная реализация будет содействовать оздоровлению финансовой системы и проведению эффективной государственной экономической политики. [14, c.13]

Нельзя не сказать еще об одном важном принципе формирования налоговой системы - ориентировании, позволяющем устранить двойное налогообложение. В налоговой системе должна быть определена ответственность за уклонение от уплаты налогов. Сейчас налоги используются как инструмент экономической и структурной политики, уровень налогового бремени устанавливается в зависимости от конкретных задач государственного регулирования и особенной экономической ситуации.

Президент РФ Путин В.В. В своем ежегодном послании Федеральному Собранию 12 декабря 2013 г. указал на необходимость внесения изменений в законодательство РФ, предусматривающих налогообложение доходов компаний, находящихся в оффшорной юрисдикции, если эти компании не распределяют полученные доходы в пользу российских лиц, контролирующих такие компании. Следует отметить, что идея деоффшоризации экономики озвучивалась в послании Президента России и ранее (в 2005 г.), тогда, однако, конкретных шагов по изменению налогового законодательства РФ предпринято не было.

января 2014 г. Дмитрий Медведев дал Поручение во исполнение перечня указаний Президента России от 27 декабря 2013 года №Пр-3086 (резолюция от 31 декабря 2013 года № ДМ-П 13-9589) подготовить и представить в Правительство РФ до 19 мая 2014 г. соответствующий проект федерального закона, которым будет реализован комплекс мер по деоффшоризации экономики.

К таким мерам Правительством предложены: обложение налогом на прибыль доходов иностранных компаний с российскими бенефициарами (правило об иностранных контролируемых компаниях), если они не выплачивают дивиденды в РФ, введение запрета на предоставление государственной поддержки компания, зарегистрированным в оффшорных юрисдикциях, введения запрета на заключение государственных или муниципальных контрактов с компаниями, находящимися в оффшорной юрисдикции. Недавно нам также известно о подготовке Правительством проекта подробного плана действий по деоффшоризации экономики, согласно которому, помимо указанных выше мер, предлагается так же предпринять следующие шаги: введение понятия "налоговое резидентство организаций", закрепление в законодательстве РФ понятия "бенефициарного собственника" и требований по его раскрытию. Предлагается также разработать договорную базу для повышения эффективности сотрудничества между ФНС России и налоговыми органами зарубежных государств в области обмена информацией по налоговым делам, в качестве первоочередных шагов предлагается ратифицировать Конвенцию о взаимной административной помощи по налоговым делам, внести изменения в законодательство о трансфертном ценообразовании (подробнее см. файл).