Материал: Разработка бизнес-плана предприятия, занимающегося выпуском сувенирной продукции

Рассматривается проект создания предприятия, специализирующегося на выпуске сувенирной продукции. Предполагается производство следующих видов сувенирной продукции:

Керамические кружки;

Футболки;

Коврики для мыши;

Бейсболки;

Керамические тарелки.

Предприятие занимается нанесением на вышеперечисленные виды сувенирной продукции изображения, которые выбирают заказчик. Изображение переносится на объект с помощью термобумаги и термопресса. Учёт продукции целесообразно вести в штуках (см.табл.2).

Таблица 2

Список производимых продуктов

|

Наименование |

Единицы измерения |

|

Керамические кружки |

шт. |

|

Футболки |

шт. |

|

Коврики для мыши |

шт. |

|

Бейсболки |

шт. |

|

Керамические тарелки |

шт. |

Для печати предполагается использование универсального термопресса Max Armoured, который позволяет осуществлять печать как на керамических поверхностях, так и на тканях. Главным критерием при выборе печатной пресса была её многофункциональность, высокая скорость работы и экономичность. Для распечатки планируемых для нанесения изображений на термобумаге используется лазерное МФУ HP Color Laserjet.

Прочее оборудование представлено в табл. 3.

Дата начала проекта - 1.01.2013. Продолжительностью проекта - 3 года.

Таблица 3

Стоимость оборудования

|

№ п/п |

Наименование оборудования |

Кол-во |

Цена (руб.) |

|

Оборудование для производства |

|||

|

1. |

Универсальный термопресс Max Armoured |

1 |

43500 |

|

2. |

Лазерное МФУ HP LaserJet Pro 100 Color MFP M175a |

1 |

10800 |

|

Итого стоимость основного оборудования: |

54300 |

||

|

Вспомогательное оборудование |

|||

|

3. |

Стеллажи для хранения готовой продукции |

2 |

750 |

|

4. |

Стол компьютерный |

2 |

6000 |

|

5. |

Стул |

4 |

600 |

|

6. |

Компьютер |

2 |

20000 |

|

Итого стоимость вспомогательной техники: |

55900 |

||

|

Итого: |

110200 |

||

Основная валюта для проведения расчётов - Рубли. В качестве второй валюты выбираем Евро.

Ставка дисконтирования (ставка сравнения, норма дохода) - это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал [7]. Значение ставки дисконтирования зависят от текущей ставки рефинансирования, определяемым ЦБ РФ (на данный момент он составляет 8,25 %) [18], прогнозируемого уровня инфляции (6,3-6,4 %) [19] и возможности риска.

Величину ставки дисконтирования берём 23% для рубля, и 15% для евро. Курс евро берём в соответствии со ставкой ЦБ РФ 1 евро = 40,55 руб. [18].

В качестве основного источника денежных средств в начальный период планируется использовать собственный капитал, в размере 500000 руб.

Для того чтобы компенсировать дефицит наличных средств в период развития компании, планируется взять кредит в банке: ~ 2 млн. рублей. Условия подбора кредита с помощью программы Project Expert - период кредита с 1 по 20 месяц, при ежемесячном выплате процентов, по ставке 15%.

Для производства перечисленных выше продуктов необходимо оборудовать офисное помещение. Перечень необходимых для этого ресурсов и их характеристики приведены в табл. 4.

Таблица 4

Список ресурсов

|

Наименование ресурса |

Тип ресурса |

Ед. изм. |

Стоимость ед. изм. (руб.) |

|

Универсальный термопресс Max Armoured |

Оборудование |

шт. |

43500 |

|

Лазерное МФУ HP LaserJet Pro 100 Color MFP M175a |

Оборудование |

шт. |

10800 |

|

Компьютер |

Оборудование |

шт. |

20000 |

|

Стеллаж |

Оборудование |

шт. |

750 |

|

Стол компьютерный |

Оборудование |

шт. |

6000 |

|

Телефон |

Оборудование |

шт. |

1000 |

|

Телефон-факс |

Оборудование |

шт. |

2000 |

|

Услуги компьютерной организации |

Услуги |

усл. |

7000 |

|

Услуги полиграфической организации |

усл. |

2000 |

|

|

Услуги рекламного агентства |

Услуги |

усл. |

50000 |

|

Услуги ремонтной организации |

Услуги |

усл. |

30000 |

Предполагается, что организация будет снимать помещение, ремонт которого будет проводить ремонтная организация. В услуги компьютерной организации включается установка компьютерной техники, телефонов и наладка компьютерных сетей. Затраты на установку термопресса включены в стоимость услуг полиграфической организации.

До начала производства продукции планируется провести ряд работ, перечень которых представлен в табл. 5.

Таблица 5

Перечень этапов и необходимых для их реализации ресурсов

Наименование этапа

Ресурсы

Кол-во ед. ресурса

Длительность этапа (в днях)

Актив

Ремонт помещения

Услуги ремонтной организации

1

10

Нет

Установка оборудования

Универсальный термопресс Max Armoured

1

10

Да

Лазерное МФУ HP LaserJet Pro 100

Color MFP M175a

1

Стол компьютерный

2

Стеллаж

2

Услуги полиграфической организации

1

Установка компьютеров и монтаж сети

Телефон

2

3

Да

Телефон-факс

1

Офисный компьютер

2

Услуги компьютерной организации

1

Производство [Керамическая кружка]

Производство [Футболка]

Производство [Коврик для мыши]

Производство [Бейсболка]

Производство [Керамическая тарелка]

Реклама

Услуги рекламного агентства

1

1000

Нет

Программа Project

Expert имеет возможность настройки связей

между этапами. Эта информация позволяет программе автоматически устанавливать

даты начала и окончания этапов. Это особенно актуально, если этапы проходят

параллельно друг другу. Перечень этапов с указанием предшествующим им стадий и

типов связей приведен в табл.6. Для этапов, являющимися активами, необходимо

учесть при расчетах дополнительные параметры, связанные с типом актива,

начислением амортизации и т.д. (см. табл.7).

Таблица 6

Название этапа

Предшествующие стадии

Тип связи

Ремонт помещения

нет

нет

Установка оборудования

Ремонт помещения

конец-начало

Установка компьютеров и монтаж сети

Установка оборудования

конец-начало

Производство [Керамическая кружка]

Установка компьютеров и монтаж сети

конец-начало

Производство [Футболка]

Установка компьютеров и монтаж сети

конец-начало

Производство [Коврик для мыши]

Установка компьютеров и монтаж сети

конец-начало

Производство [Бейсболка]

Установка компьютеров и монтаж сети

конец-начало

Производство [Керамическая тарелка]

Установка компьютеров и монтаж сети

конец-начало

Реклама

Производство [Керамическая тарелка]

конец-начало

Таблица 7

Наименование этапа

Тип актива

Период амортизации (мес.)

Амортизация 1-го года (%)

Установка оборудования

Оборудование

50

20

Установка компьютеров и монтаж сети

Оборудование

72

20

Для производства сувенирной продукции используются керамические кружки и

тарелки, футболки, бейсболки и коврики для мыши без нанесённого на них рисунка,

и термобумага, с помощью которой изображения переносятся на перечисленные

предметы. Цены на материалы, а также необходимые уровни страховых запасов

материалов приведены в табл. 8.

Таблица 8

Материалы и комплектующие

Наименование материала или комплектующего

Единица измерения материала

Цена единицы измерения материала

Страховой запас (%)

(руб.)

Термобумага

лист

40

15

Керамическая кружка

шт.

30

10

Керамическая тарелка

шт.

50

10

Коврик для мыши

шт.

25

10

Футболка

шт.

80

10

Бейсболка

шт.

70

10

Издержки производства и себестоимость продуктов могут быть определены на

основании норм расхода материалов и комплектующих на единицу каждого вида

продукта. В табл. 8 приведены данные о расходе материалов, необходимых для

изготовления единицы каждого вида продукции. Итоговую себестоимость на

каждый вид продукции и отпускные цены можно увидеть в табл.10 и 11

соответственно.

Таблица 9

Продукты и необходимые для их производства материалы

Наименование продукта или услуги

Единица измерения продукта

Наименование материала или комплектующего

Расход материала на единицу продукта (в единицах измерения

материала)

Потери (%)

Керамическая кружка

1 шт.

Термобумага А4

1

7

Керамическая кружка

1

5

Керамическая тарелка

1 шт.

Термобумага А4

1

7

Керамическая тарелка

1

5

Коврик для мыши

1 шт.

Термобумага А4

1

7

Коврик для мыши

1

5

Футболка

1 шт.

Термобумага А4

1

7

Футболка

1

5

Бейсболка

1 шт.

Термобумага А4

1

7

Бейсболка

1

5

Таблица 10

Издержки производства по видам продукции

Продукт

Издержки производства (руб./ед.)

Керамическая кружка

74,10

Керамическая тарелка

95,30

Футболка

126,80

Коврик для мыши

69,05

Бейсболка

116,30

Таблица 11

Отпускные цены по видам продукции

Продукт

Отпускные цены (руб./ед.)

Керамическая кружка

300,00

Керамическая тарелка

300,00

Футболка

350,00

Коврик для мыши

200,00

Бейсболка

450,00

Общие издержки, связанные с направлениями затрат “Управление” и “Производство”,

представлены в табл. 12.

Издержки, связанные с выплатой заработной платы сотрудникам в различных

областях деятельности компании, приведены в. табл. 13.

Общие издержки

Наименование издержек

Сумма (в руб.)

Периодические выплаты

Общие издержки управления

Офисные расходы

10000

Ежемесячно

Общие издержки производства

Электроэнергия

10000

Ежемесячно

Аренда

50000

Ежемесячно

Таблица 13

Должность

Количество

Сумма, руб.

Периодические выплаты

Сотрудники аппарата управления

Генеральный директор

1

60 000

Ежемесячно

Бухгалтер

1

15 000

Ежемесячно

Сотрудники производства

Производственный персонал

2

45 000

Ежемесячно

Сотрудники службы маркетинга

Менеджер по работе с клиентами

2

25 000

Ежемесячно

Офис-менеджер

1

15 000

Ежемесячно

Издержки, связанные с выплатой налогов, рассчитываются с учетом основных

налогов, представленных в табл.14. Никаких специальных налогов на выпуск

сувенирной продукции в законодательстве РФ не предусматривается.

Таблица 14

Наименование налога

Налогооблагаемая база

Периодичность выплат

Ставка (%)

Налог на прибыль

Прибыль

Квартал

20

НДС

Добавленная стоимость

Месяц

18

Налог на имущество

Имущество

Квартал

2,2

Социальные взносы

Зарплата

Месяц

30

Начало продаж всех видов продукции - 24 января 2013 года.

3.2 Разработка бизнес-плана по созданию предприятия,

занимающегося выпуском сувенирной продукции

Для разработки бизнес-плана с помощью аналитической системы Project Expert требуется занести некоторые данные в программу.

Сначала на основании таблицы 2 формируется список производимых продуктов, затем

заносятся ресурсы, необходимые для начала функционирования предприятия

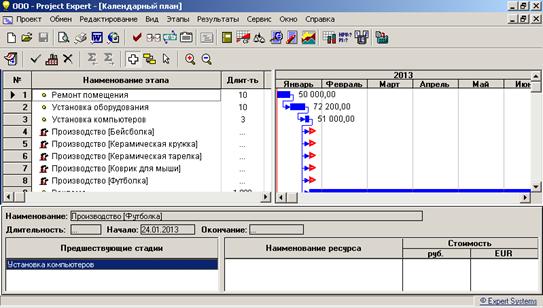

(представлены в таблице 3). После, на основе данных таблиц 4 и 5, строится

календарный план, включающий в себя такие стадии, как ремонт помещения,

установка оборудования и установка компьютеров, и далее - производство всех

видов продукции. В заключении предполагается проведение рекламной кампании

(см.рис.П.1.1 в Приложении 1).

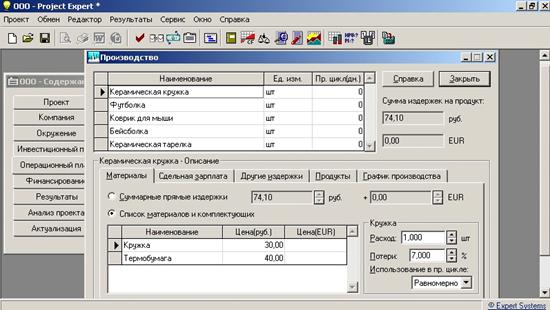

На основании данных таблиц 7 и 8 заполняется раздел «Материалы и

комплектующие». После заполняется раздел «План производства», где прописывается

расход каждого вида материалов и процентное количество потерь при производстве

каждого вида продукции. При этом издержки на продукт каждого вида

рассчитывается автоматически. Например, издержки на производство единицы

продукции «Керамическая кружка» составит 74,10 руб. (см.рис.П.1.2 в Приложении

1). Остальные издержки представлены в табл. 9. Затем в программу вносятся

отпускные цены на каждый вид продукции, представленные в табл.10

Затем в программу Project Expert вводятся

данные, представленные в таблице 11, 12 и 13. С помощью этих данных

соответственно формируются разделы «План по персоналу», «Общие издержки» и

«Налоги».

План сбыта продукции приведён в табл.П.1.3 в Приложении 1.

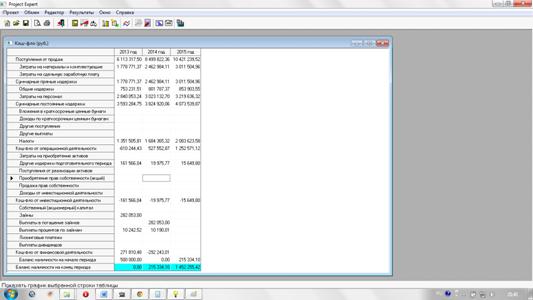

Далее следуем в раздел «Кэш-фло», где формируется отчёт о движении

денежных средств. Программа позволяет построить график, который наглядно

показывает потребность предприятия в денежных средствах (см.рис.1).

Рисунок 1.График движения денежных средств

Очевидно, что в нашем случае существует определённый дефицит денежных

средств.

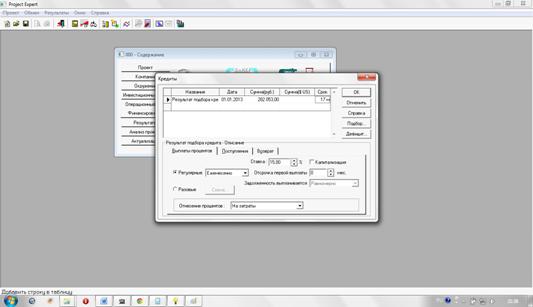

С помощью программы Project Expert можно

автоматически произвести подбор кредита. Мы берём кредит на 17 месяцев, с

отсрочкой первой выплаты на 3 месяца и процентной ставкой 15%. В результате

расчётов получена сумма 282053 руб. (см.рис.2)

Рисунок 2. Результат подбора кредита

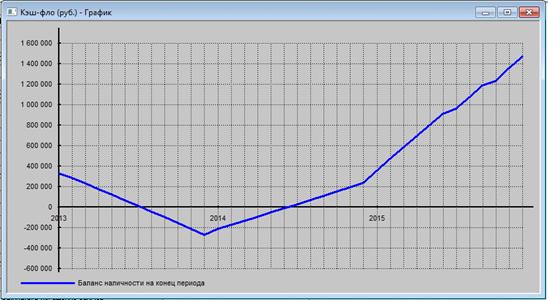

При построении графика Кэш-фло после получения заёмного капитала видно,

что предприятие начинает приносить прибыль на третий год существования

(см.рис.3).

Рисунок 3.График наличия денежных средств после подбора кредита

3.3 Анализ эффективности и оценка степени рисков

инвестиционного проекта по созданию предприятия, занимающегося выпуском

сувенирной продукции

После того, как расчёты проведены, необходимо провести оценку

эффективности инвестиций и оценить привлекательность проекта для потенциальных

инвесторов. Показатели эффективности инвестиций приведены в таблице 15.

Таблица 15

Показатели экономической эффективности инвестиционного проекта

Наименование показателя

Рубли

Ставка дисконтирования, %

23,00

Период окупаемости - PB, мес.

27

Дисконтированный период окупаемости - DPB, мес.

29

Средняя норма рентабельности, - ARR, %

73.92

Чистый приведённый доход, - NPV

1394472

Индекс прибыльности, - Pl

1,55

Внутренняя норма рентабельности - IRR, %

69,57

Модифицированная норма рентабельности, MIRR, %

49,23

Из данных таблицы 15 видно, что дисконтированный период окупаемости

составляет 29 месяцев, что меньше всей длительности инвестиционного проекта.

Период окупаемости меньше длительности проекта и составляет 27 месяца.

Средняя норма рентабельности - это отношение между среднегодовыми

поступлениями и величиной начальных инвестиций. В нашем случае это значение

равно 73.92%, что является довольно высоким значением.

Чистый приведенный доход - это абсолютная величина дохода от реализации

проекта с учетом ожидаемого изменения стоимости денег и зависит от нормы

дисконта. Для обеспечения дохода от инвестированных средств, чистый приведённый

доход должен быть положительным значением. В нашем случае это значение равно

1394472.

Внутренняя норма рентабельности отражает величину процентной ставки

дисконтирования, которое обеспечит положительное значение чистого приведённого

дохода. Для нашего инвестиционного проекта внутренняя норма рентабельности

составляет 69,57%.

Индекс прибыльности отражает относительную величину доходности проекта. У

эффективного инвестиционного проекта эта величина должна быть больше единицы, и

в нашем случае она именно такая, - 1, 55.

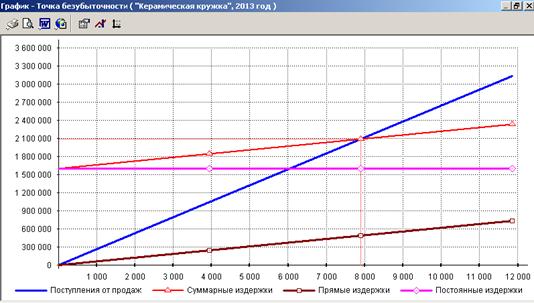

Затем проводится анализ безубыточности по каждому виду продукции.

Результаты анализа приведены в табл. 16.

Таблица 16

Результат анализа безубыточности по видам продукции

Продукт

Показатели безубыточности в отчётные годы (в шт.)

2013

2014

2015

Керамическая кружка

7915,72

8128,30

6834,40

Футболка

4044,21

4082,97

4409,57

Коврик для мыши

4026,33

3782,61

3489,61

Бейсболка

4787,16

4582,13

4360,58

Керамическая тарелка

1990,66

2472,90

3345,70

График анализа точки безубыточности по сбыту продукции «Керамическая

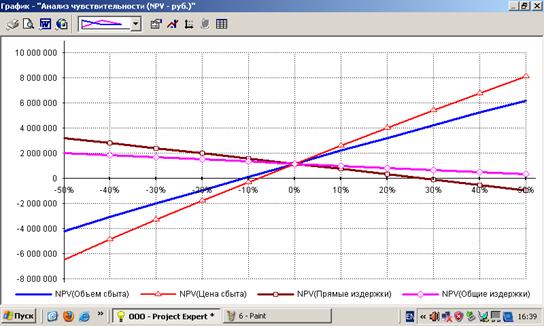

кружка» представлен на рис.П.2.1 (см. Приложение 2). Анализ чувствительности NPV

показал, диапазон параметров, в котором показатели эффективности остаются в

пределах приемлемых значений, составляет от -10% до 30%, при этом наиболее

чувствителен разрабатываемый проект к изменению цен сбыта, наименее - к

изменению общих издержек (см.рис.П.2.3 в Приложении 2).

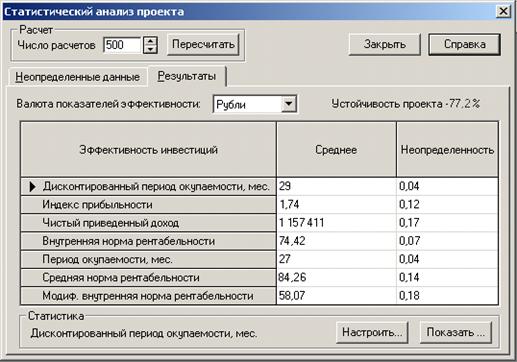

Так же программа Project Expert позволяет

провести статистический анализ проекта по методу Монте-Карло, что бы определить

влияние на выходные показатели одновременного изменения нескольких случайных

риск-факторов. В разрабатываемом бизнес-плане в качестве риск-факторов

используется величина объёма продаж продуктов и цены на материалы и

комплектующие.

Анализ показал, что устойчивость данного проекта составляет 77,2%, что

является достаточно высоким показателем. Следовательно, высока вероятность

того, что проект будет доведён до завершения без дефицита средств (см.табл.17).

Таблица 17

Статистический анализ проекта по методу Монте-Карло

Эффективность инвестиций

Среднее

Неопределённость

Дисконтированный период окупаемости, мес.

29

0,04

Индекс прибыльности

1.74

0,12

Чистый приведённый доход

1157411

0,17

Внутренняя норма рентабельности

74.42

0,07

Период окупаемости, мес.

27

0,04

Средняя норма рентабельности

84.26

0,14

Модиф.внутренняя норма рентабельности

58,07

0,18

Вид диалогового окна представлен на рис.П.2.4 в Приложении 2.

Дисконтированный период окупаемости меньше длительности проекта, индекс

прибыльности больше единицы, чистый приведённый доход положительный. Таким

образом показатели являются приемлемыми.

Максимальный процент неопределённости составляет 18% для модифицированной

нормы прибыли. Таким образом, для всех параметров мера значение будет меньше

20%, и, соответственно, все они находятся в пределах нормы.

Заключение

В процессе написания курсовой работы были решены

следующие задачи:

. Определена сущность понятия

бизнес-планирование;

. Рассмотрены основные методы оценки степени

риска инвестиционного проекта;

. Разработан бизнес-план по созданию

предприятия, занимающегося выпуском сувенирной продукции;

. Проведён анализ эффективности и степени риска

инвестиционного проекта.

В результате проведённых расчётов получены следующие

результаты: срок окупаемости инвестиционного проекта составляет 33 месяца, что

меньше всей продолжительности проекта. За всё время продолжительности проекта,

он успеет окупиться, вернёт заёмные средства с процентами и начнёт приносить

прибыль.

На основе проведённого анализа можно сказать о том,

что проект привлекателен для инвестиций. Метод Монте-Карло показал, что проект

достаточно устойчив (77,2%) к изменению таких риск-факторов, как величина

объёмов продаж продуктов и цен на материалы и комплектующие. При этом анализ

чувствительности показал, что инвестиционный проект наиболее чувствителен к

изменению цены сбыта и наименее чувствителен - к изменению общих издержек.

Средняя норма рентабельности проекта составляет 73,92%, внутренняя норма

рентабельности 69,57%, индекс прибыльности - 1,55.

Таким образом, можно сделать вывод, что представленный

проект является экономически эффективным и окупаемым.

Список использованных источников

1. Бизнес - планирование/ Под ред.

В.М. Попова, С.И. Ляпунова. - М.: Финансы и статистика, 2007.

2. Бизнес-план инвестиционного проекта: Отечественный и

зарубежный опыт. Современная практика и документация / Под ред. В.М. Попова. -

М.: Финансы и статистика, 2010.

3. Черняк В.З., Черняк А.В., Довдиенко И.В.. Бизнес

планирование. Учебно-практическое пособие. -М.: 2009.

. Экономические основы бизнес планирования/ Под ред. Сергеева

А.А. - М.: ЮНИТИ, 2006.

5. Зимина И.В., Беляев Д.А.. Составление бизнес-плана

проекта. Практической пособие для предпринимателей. - М.: Милета, 2013.

. Бизнес-планирование на издательско-полиграфическом

производстве: учеб.пособие Н.Б. Лезунова, Э.Б. Песиков, Л.И. Цейтлин. - СПб.,

2011

7. Бланк И.А. Управление торговым предприятием / И.А. Бланк.

- М.: ТАНДЕМ; ЭКМОС, 2012. - 560 с.

. Ендовицкий, Д.А Формирование и анализ показателей прибыли

организации / Ендовицкий, Д.А // Экономический анализ. - 2007

9. А.С. Пелих. Бизнес-план или как организовать собственный

бизнес. - М.: Ось-89, 2001

. Грачёва М.В. Риск-анализ инвестиционного проекта. - М.:

ЮНИТИ, 2007

. Смоляк С.А. Оценка эффективности инвестиционных проектов в

условиях риска и неопределенности. - М.: Наука, 2008

. Нешитой А.С. Инвестиции: Учебник. - М.: Дашков и К, 2011. -

371 с.

. Виленский П.Л, Лившиц В.Н., Смоляк С.А. Оценка

эффективности инвестиционных проектов. Теория и практика. - 2-е изд., перераб.

и доп. - М.: Дело, 2002.

. Дегтяренко В.Н. Оценка эффективности инвестиционных

проектов. - М.: Экспертное бюро. - М., 2010 Приложение 1

Календарный план, план производства и сбыта продукции разрабатываемого

бизнес-плана

Рис.П.1.1.Календарный план инвестиционного проекта по созданию

предприятия, занимающегося выпуском сувенирной продукции

Рис.П.1.2. План производства продукта «Керамическая кружка»

Таблицы П.1.3. План сбыта продукции

Продукт

Объём сбыта продукции (шт.) по годам

02.2013

03.2013

04.2013

05.2013

06.2013

07.2013

08.2013

09.2013

10.2013

11.2013

12.2013

2014

2015

Керамическая кружка

820

850

740

800

630

570

610

700

730

830

970

9180

9300

Керамическая тарелка

300

315

250

260

215

290

160

170

180

230

320

3520

3790

Футболка

490

435

360

340

335

325

290

325

380

420

480

4400

4750

Бейсболка

560

515

485

450

415

385

410

420

470

490

600

5560

5820

Коврик для мыши

465

450

410

385

330

345

360

415

420

450

470

4650

4930

Приложение 2

Отчёт о движении денежных средств, график анализа безубыточности и график

анализа чувствительно по разрабатываемому бизнес-плану

Рис.П.2.1. Отчет о движении средств после подбора кредита

Рис.П.2.2. График анализа безубыточности по сбыту продукции «Керамическая

кружка» за 2013 год

Рис.П.2.3. График анализа чувствительности по показателю NPV

Рис.П.2.4. Результаты статистического анализа проекта по методу

Монте-Карло

Связи между

этапами

Активы

Таблица 12

Издержки по

заработной плате

Налоги