Материал: Разработка бизнес-плана предприятия, занимающегося выпуском сувенирной продукции

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными

инвестициями определяют по следующей формуле:

, (3)

, (3)

где NPV- читый приведённый доход;С- величина первоначальных инвестиций;Ft - денежный поток от реализации инвестиций в момент времени t;- шаг расчета (год, квартал, месяц и т. д.);- ставка дисконтирования;

N- количество периодов t (соответствует длительности инвестиционного потока).

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если NPV > 0, то проект следует принять;

если NPV < 0, то проект принимать не следует;

если NPV = 0, то принятие проекта не принесет ни прибыли, ни убытка.

Индекс рентабельности - относительный показатель эффективности

инвестиционного проекта и характеризует уровень доходов на единицу затрат, то

есть эффективность вложений - чем больше значение этого показателя, тем выше

отдача денежной единицы, инвестированной в данный проект. Данному показателю

следует отдавать предпочтение при комплектовании портфеля инвестиций с целью

максимизации суммарного значения NPV.

(4)

(4)

где PI-индекс прибыльности;- инвестиции предприятия в момент времени.

Условия принятия проекта по данному инвестиционному критерию следующие:

если РI > 1, то проект следует принять;

если РI < 1, то проект следует отвергнуть;

если РI = 1, проект ни прибыльный, ни убыточный. Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (IRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

= i, при котором NPV = f(i) = 0.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если IRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если IRR = СС, то проект ни прибыльный, ни убыточный.

Критерии NPV, IRR и PI, наиболее часто применяемые в инвестиционном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом.

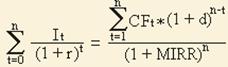

Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней нормы рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка.

Формула для расчета модифицированной внутренней нормы доходности (MIRR):

, (5)

, (5)

- приток денежных средств в

периоде t;- отток денежных средств в периоде t (по абсолютной величине);-

барьерная ставка (ставка дисконтирования), доли единицы;- уровень реинвестиций,

доли единицы (процентная ставка, основанная на возможных доходах от

реинвестиции полученных положительных денежных потоков или норма рентабельности

реинвестиций);- число периодов [8].

.2 Методы оценки риска

инвестиционного проекта

Для учета факторов риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие два вида методов:

методы качественной оценки рисков

методы количественной оценки рисков

Методика качественной оценки рисков проекта должна привести аналитика исследователя к количественному результату, к стоимостной оценке выявленных рисков, их негативных последствий и “стабилизационных” мероприятий [9].

Экспертный метод представляет собой обработку оценок экспертов по каждому виду рисков и определение интегрального уровня риска.

Его разновидностью является:

Метод Делфи - метод, при котором эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера. Этот метод позволяет повышать уровень объективности экспертных оценок.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу [10].

Метод аналогий - этот метод предполагает анализ аналитических проектов для выявления потенциального риска оцениваемого проекта.

Методы количественной оценки предполагают численное определение величины риска инвестиционного проекта. Они включают:

определение предельного уровня устойчивости проекта;

анализ чувствительности проекта;

анализ сценариев развития проекта;

имитационное моделирование рисков по методу Монте-Карло [11].

2.2.1 Анализ чувствительности инвестиционного проекта

Анализ чувствительности (уязвимости) заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в качестве которых, обычно, используется внутренняя норма прибыли или NPV. Техника проведения анализа чувствительности состоит в изменении выбранных параметров в определенных пределах, при условии, что остальные параметры остаются неизменными. Чем больше диапазон вариации параметров, при котором NPV или норма прибыли остается положительной величиной, тем устойчивее проект.

Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта.

При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например, на 10%) на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь.

Абсолютный анализ чувствительности позволяет определить численное

отклонение результирующих показателей при изменении значений исходных

переменных. Значения переменных, соответствующие нулевым значениям

результирующих показателей, соответствуют рассмотренным выше показателям

предельного уровня [12].

2.2.2 Анализ безубыточности степени риска инвестиционного проекта

Анализ безубыточности является неотъемлемой частью инвестиционного проектирования.

Сущность анализа безубыточности заключается в том, чтобы выявить точку безубыточности. Под ней понимается такая ситуация, при которой доходы от реализации продукции равны затратам на ее изготовление, т.е. прибыль равна нулю. Определение точки безубыточности является одним из ориентиров в оценке риска инвестиционных расходов. Чем больше значение выпуска продукции в точке безубыточности, тем выше риск реализации ИП, т.к. необходимо больше изготовить и реализовать продукции для обеспечения необходимого уровня рентабельности.

Выручка от реализации продукции выражается следующей формулой:

ВР = Цi * Х; (6)

где ВР - выручка от реализации определенного количества товаров в точке безубыточности;

Цi - договорная цена единицы продукции;

Х - количество единиц реализованной продукции в точке безубыточности.

Производственные затраты (себестоимость продукции) рассчитывают по

формуле:

С = Ипi * Х + Сп; (7)

где Ипi - переменные затраты на единицу конкретного вида продукции;

Сп - постоянные затраты, отнесенные на проданную продукцию.

Учитывая, что в точке безубыточности затраты на изготовление продукции

равны выручке от ее продажи, взаимосвязь между вышеприведенными формулами можно

записать следующим образом:

Цi * Х = Ипi * Х + Сп

![]() ; (8)

; (8)

Таким образом, точка безубыточности служит порогом между убыточностью и

прибыльностью ИП, и, естественно, надо стремиться к ее быстрейшему достижению

[13].

2.2.3 Статистический анализ степени риска инвестиционного проекта. Метод Монте-Карло

При разработке и экспертизе инвестиционного проекта вопрос о его эффективности решается на основе анализа значений различных интегральных показателей - NPV, IRR, РВ, PI и т.д. Но все расчеты проводятся для базового варианта инвестиционного проекта, реализация которого, по мнению разработчиков, наиболее правдоподобна. [14].

Первым этапом в процессе риск-анализа является создание математической модели. Так как для проведения собственно имитационного моделирования по методу Монте-Карло применяется компьютерная программа, самым главным процессом в имитационном моделировании является именно формулировка модели проекта.

Основная логика процедуры построения модели состоит в следующем: определение переменных, которые включаются в модель; определение типа распределения, которому эти переменные подвержены; определение взаимозависимости).

Соблюдение такой процедуры необходимо для создания

модели, которая будет выглядеть следующим образом:

NPV =f(x1,..., хi,..., xn; a1,..., aj,..., am), (9)

где хi - риск-переменные (составляющие денежного потока, являющиеся случайными величинами);- число риск-переменных;- фиксированные параметры модели, т.е, те составляющие денежного потока, которые в результате предыдущего анализа были определены как независимые или малозависимые от внешней среды и поэтому рассматриваются как детерминированные величины;- количество параметров модели.

Закон распределения задает вероятность выбора значений в рамках определенного диапазона. Стандартные инвестиционные расчеты используют один вид распределения вероятностей для всех проектных переменных, включенных в расчетную модель - детерминированное распределение, когда конкретное единственное значение переменной выбирается с вероятностью, равной единице (р = 1). Следовательно, базовая модель инвестиционного проекта может рассматриваться как детерминированный анализ и частный случай имитационной модели для детерминированных риск-переменных [15].

.3 Аналитические системы, предназначенные для формирования

бизнес-плана и анализа эффективности и степени риска инвестиционного проекта

На сегодняшний день на российском рынке существует порядка десяти аналитических систем, призванных помочь в выборе наиболее привлекательного инвестиционного проекта (см.табл.1).

Как видно из таблицы, аналитическая система Project Expert обладает одним из самых широких спектров решаемых задач. С её помощью возможно моделирование деятельности разных масштабов, начиная от небольших компаний и заканчивая холдингами.

бизнес планирование инвестиционный проект project

Таблица 1

Аналитические системы, предназначенные для формирования бизнес-плана и анализа эффективности и степени риска инвестиционного проекта

|

Фирма-разрабротчик |

Программный продукт |

Задачи, решаемые системой |

|

«Альт» |

«Альт-Финансы» |

Анализ финансово-хозяйственной деятельности предприятия по данным финансовой отчетности. |

|

«Альт» |

«Альт-Инвест» |

Разработка финансового обоснования инвестиционного проекта, оценка эффективности инвестиций. |

|

«Интеллект-Сервис» |

«БЭСТ-Анализ» |

Анализ товарооборота, закупок и цен для торговых организаций (дополняет программный комплекс БЭСТ 4.0). |

|

«Интеллект-Сервис» |

«БЭСТ-Маркетинг» |

Анализ положения предприятия на рынке и конкурентов. Планирование маркетинговой деятельности. |

|

ИНЭК |

АФСП |

Анализ финансового состояния предприятия по данным баланса и отчета о прибылях и убытках. |

|

ИНЭК |

«Аналитик» |

Анализ производственно-финансовой деятельности предприятия. Разработка и анализ бизнес-плана. Оценка бизнеса. |

|

ИНЭК |

«Инвестор» |

Модификация системы «Аналитик», дополненная возможностью разработки бизнес-планов для торговых организаций. |

|

«Касатка» |

«Касатка» |

Разработка маркетинговой стратегии и тактики (более похожа на мультимедийный учебник, чем на аналитическую систему). |

|

«Курс» |

Marketing Analytic |

Анализ маркетинговой деятельности. Оперативное и стратегическое планирование маркетинга. |

|

«Expert Systems» |

Audit Expert |

Анализ финансово-хозяйственной деятельности предприятия по данным финансовой и управленческой отчетности. Большой выбор регламентированных методик анализа. Возможность реализации собственных аналитических методик. Переоценка статей баланса. Сравнительный анализ группы предприятий по финансовым показателям, построение рейтингов. |

|

«Expert Systems» |

Project Expert Holding |

Инвестиционный анализ. Разработка бизнес-планов. Анализ сценариев развития предприятия. Оценка бизнеса. Анализ безубыточности. Оценка рисков. Версия PIC Holding предназначена для анализа инвестиционной деятельности холдинга. |

|

«Expert Systems» |

Invest Center |

Мониторинг финансово-хозяйственной деятельности предприятий региона или холдинга. Многокритериальный отбор инвестиционных проектов. Формирование инвестиционного бюджета региона или холдинга. Управление инвестиционным бюджетом. |

|

«Expert Systems» |

Forecast Expert |

Прогнозирование экономических показателей на основании статистических данных. |

|

«Expert Systems» |

Marketing Expert |

Анализ прибыльности сегментов рынка и каналов сбыта. Анализ сильных и слабых сторон компании. Анализ портфеля продукции. Анализ стратегий. Разработка плана маркетинга. |

|

РОФЭР |

«Бизнес План PL» |

Разработка бизнес-плана. |

.4 Описание и функциональные возможности аналитической

системы Project Expert

Аналитическая система Project Expert - программа позволяющая «прожить» планируемые инвестиционные решения без потери финансовых средств, предоставить необходимую финансовую отчётность потенциальным инвесторам и кредиторам, обосновать для них эффективность участия в проекте [16].

Эффективным, адекватным решаемым задачам методом является метод имитационного моделирования, основу которого составляет сценарный подход. Имитационные модели позволяют проигрывать различные варианты развития предприятия, состояния внешнего экономического окружения, планируемые инвестиционные проекты. Они дают возможность проверить различные идеи, гипотезы и предположения относительно развития бизнеса, проанализировать последствия их реализации. Деятельность предприятия в модели воспроизводится посредством описания движения денежных потоков (поступлений и выплат, Cash-Flow) как событий, происходящих в различные периоды времени.

Названные подходы положены в основу аналитической системы Project Expert, программы, базирующейся на методике оценки инвестиционных проектов UNIDO и ставшей стандартом де-факто в области бизнес-планирования и инвестиционного проектирования в странах СНГ и Балтии. Последовательно моделируя в системе планируемую деятельность нового или действующего предприятия и изменения в экономической среде, можно вести инвестиционное проектирование и финансовое планирование, создавать бизнес-планы, удовлетворяющие международным требованиям, а также оценивать эффективность реализации проектов. Project Expert позволяет проанализировать альтернативные варианты развития проекта и выбрать оптимальный путь развития предприятия, определить потребность предприятия в денежных средствах, подобрать оптимальную схему финансирования и условия кредитования, оценить запас прочности бизнеса, эффективность вложений для всех участников проекта, выбрать варианты производства, закупок и сбыта, а также вести контроль за реализацией проектов.

Работа с Project Expert на разных стадиях разработки, оценки и реализации инвестиционного проекта может быть описана в виде следующих основных шагов:

• построение финансовой модели компании и ее экономического окружения в рамках проекта ее развития;

• определение потребности в финансировании проекта во времени;

• разработка стратегии финансирования;

• анализ прогнозируемых финансовых результатов инвестиционного проекта;

• бизнес планирование и создание бизнес плана - документа, содержащего текстовую часть, необходимые итоговые таблицы, графики и диаграммы;

• анализ данных о текущем состоянии инвестиционного проекта в процессе

его реализации [17].

Глава 3. Разработка бизнес-плана по созданию предприятия, занимающегося выпуском сувенирной продукции

.1 Описание деловой ситуации по созданию предприятия,

занимающегося выпуском сувенирной продукции с помощью аналитической системы Project Expert