Материал: Пути совершенствования аудита эффективности использования бюджетных средств в современных условиях

Можно выделить следующие принципы, которые являются наиболее значимыми на этапе организации проведения контроля:

принцип законности;

принцип плановости;

принцип системности;

принцип объективности;

принцип эффективности;

принцип ответственности;

принцип гласности.

.2 Совершенствования аудита эффективности использования бюджетных средств

В качестве главного направления совершенствования государственного финансового контроля, который связан с реализацией государственных программ, рассматривается необходимость принятия единой концепции, которая представляла бы собой важнейшую составляющую самого контроля и включала бы в себя установленные единые правовые, а также методологические основы, на которых бы осуществлялся государственный финансовый контроль за реализацией государственных программ, а также определяла бы систему органов и порядок того, как они должны между собой взаимодействовать

В качестве одного из направлений совершенствования необходимо рассматривать исключение дублирования действий органов, которые осуществляют государственный финансовый контроль.

Также, важным фактором для того, чтобы повысить эффективность государственного финансового контроля является широкое использование существующих современных информационных технологий. К примеру, в апреле 2015 года начала функционировать аналитическая система, которая носит название "Государственный аудит". За счет данной системы информация о контрольной деятельности становится более доступной не только для тех лиц, которые являются государственными и муниципальными служащими, но также и для простых граждан и общественных институтов.

Упомянутая система содержит в себе данные, которые касаются результатов контрольной деятельности Счетной палаты, которую она проводит, а также мероприятий, объектов, которые подлежат контролю, географии аудита. Результаты контрольных мероприятий содержат в себе данные касательно правонарушений на каждом из объектов, информацию, которая относится к исполнению представлений и предписаний Счетной палаты, сведения, которые касаются протоколов об административных правонарушениях и т.д.

Данной мерой усиливается общественный контроль за расходованием средств федерального бюджета, а также стимулируется стремление проверяемых объектов снижать финансовые правонарушения и соблюдать установленные сроки и объемы расходов.

Также в начале 2015 года был осуществлен запуск еще одной аналитической системы, которая представляет собой портал контрольно-счетных органов Российской Федерации. В качестве основной его цели представляется повышение эффективности внешнего финансового контроля со стороны государства. На данном портале содержатся данные, которые касаются количества проведенных контрольных мероприятий, а также их результатов.

Таким образом, мероприятия по совершенствованию аудита эффективности использования бюджетных средств можно сгруппировать по следующим направлениям:

реализация государством своих полномочий непосредственно в своих интересах;

совершенствование системы государственного и системы общественного контроля;

проведение оценки экономической и социальной значимости, которую имеют контрольные мероприятия;

осуществление проверки эффективности того, как используются бюджетные средства.

Заключение

аудит бюджетный собственность отчетность

В заключение курсовой работы можно сделать следующие основные выводы.

Под финансовым контролем принято понимать один из инструментов, который используется за тем, чтобы осуществлять наблюдение за реализацией тех функций, которые имеют отношение к социально-экономической ответственности государства. В данном случае имеется в виду государственное финансовое обеспечении и регулирование социальных потребностей общества, а также функционирование государства в роли активного участника рынка в лице экономических субъектов, которые ему принадлежат или же находятся под его контролем.

Аудит эффективности дает возможность осуществить проведение комплексного анализа причин и факторов, которые имеют отношение к неэффективному использованию государственных средств теми или иными бюджетополучателями, а также создает условия для активизации борьбы с коррупцией, которая имеет место быть в государственных органах власти, за счет того, что он обеспечивает представление информации о том, как в реальности обстоят дела с использованием государственных средств.

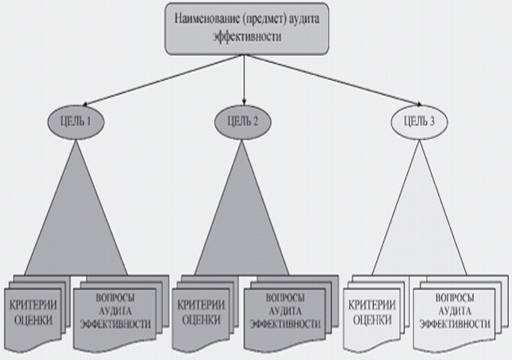

В курсовой работе был рассмотрен порядок определения критериев, которые относятся к аудиту эффективности.

Формулировка критериев оценки эффективности осуществляется в форме утверждений, которые указывают на то, какие качественные характеристики или количественные значение должны быть характерны для организации, процессов и результатов использования государственных средств, а также для деятельности объектов аудита эффективности, исходя из тех целей, которые перед ним поставлены.

Была рассмотрена роль контроля в бюджетном процессе, рассмотрено то место, которое процессе формирования и исполнения бюджета занимает Счетная палата Российской Федерации. Были также представлены результаты работы Счетной палаты.

Можно выделить следующие принципы, которые являются наиболее значимыми на этапе организации проведения контроля:

принцип законности;

принцип системности;

принцип объективности;

принцип эффективности;

принцип ответственности;

принцип гласности.

В курсовой работе были рассмотрены основные направления совершенствования аудита эффективности использования бюджетных средств. На уровне государственного управления данному вопросу уделяется большое внимание, разрабатывают и внедряются различные программы и технологические решения.

Мероприятия по совершенствованию аудита эффективности использования бюджетных средств можно сгруппировать по следующим направлениям:

реализация государством своих полномочий непосредственно в своих интересах;

совершенствование системы государственного и системы общественного контроля;

проведение оценки экономической и социальной значимости, которую имеют контрольные мероприятия;

осуществление проверки эффективности того, как используются бюджетные средства.

Список использованной литературы

1. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016)

2. Федеральный закон "О Счетной палате Российской Федерации" от 05.04.2013 N 41-ФЗ (действующая редакция, 2016)

3. Бондарева Н.Н., Лазарев А.А., Романцов В.С. Анализ и возможности развития отечественных компаний на инновационной основе // Экономика и социум: современные модели развития. 2015. № 9. С. 73-86

4. Горшенина Д.А. Совершенствование инструментария оценки и контроля эффективности использования бюджетных средств в современных условиях// МИР (Модернизация. Инновации. Развитие). 2015. Т. 6. № 2. С. 112-115.

. Жуков В.А., Опенышев С.П. Государственный финансовый контроль. - М., 2012.

. Комков Н.И. Потенциальные возможности программно-целевого управления и условиях их использования // МИР (Модернизация. Инновации. Развитие). 2014. № 19. С. 4-17.

. Кузнецова Е.И., Лаптев Д.Н. Текущее инвестиционное планирование как метод управления экономической безопасностью предприятия // Вестник Московского университета МВД России. 2013. № 4. С. 89-97

. Ментюков И.В. Институциональная среда аудита // Вестник АКСОР, 2014.

. Рябухин С.Н. Аудит эффективности использования государственных ресурсов. - М.: Наука, 2014. - 175 с.

. Саунин А. Аудит эффективности: выбор критериев для оценки эффективности использования государственных (муниципальных) средств // ВЕСТНИК АСКОР № 1/2011 (16)

. Степашин С.В. Конституционный аудит - М.: Наука, 2012.

. Фабисович Н.В. Институциональные аспекты обеспечения качества аудита. - М.: ГОУ ВПО "РЭА имени Г.В. Плеханова", 2013.

. Финансово-кредитный энциклопедический словарь. /Колл. авторов; под общ. Ред. А.Г. Грязновой. - М.: Финансы и статистика, 2012. С.751.

. Чечеткин В. Контроль - объективная категория материального мира // Финансовый контроль, 2012, №6.

Приложение. Взаимосвязь между целями, критериями и вопросами аудита эффективности