Материал: Проектирование металлоконструкций на основе их рыночной стоимости

С целью увеличения объёма продаж путём освоения новой продукции, расширения модельного ряда, предприятие проводит мероприятия по разработке, опытному производству новых и совершенствованию выпускаемых изделий, обеспечивает испытания новых видов продукции. В 2016 году затраты на научно-исследовательские и опытно-конструкторские работы составили 185,3 тыс. руб.

Разработана конструкторская и техническая

документация на грузоподъемные механизмы, оборудование и агрегаты. Получен

сертификат соответствия, проведены типовые испытания выпускаемой продукции.

Подготовлен опытный образец классического консольно-поворотного крана для

проведения промышленных испытаний и получения разрешения на применение. На

постоянной основе проводились работы по совершенствованию конструкций кранов с

целью повышения надёжности и улучшению характеристик. В течение 2016 года

разработка и освоение производства новой продукции сопровождались разработкой и

изготовлением автоматизированных стендов для проведения приёмо-сдаточных,

квалификационных и сертификационных испытаний. Проведена сертификация и

получены разрешения на применение продукции, подлежащей периодической проверке

безопасности. [11]

2.2 Параметры операционного цикла

ООО «ККЗ»

Бизнес должен приносить чистый доход, величина которого вносит существенный вклад в его стоимость. В свою очередь доход будет стабильным только тогда, когда предприятие будет стабильно предоставлять товары (работы, услуги) с заданными потребительскими свойствами, имеющими конкурентные преимущества на внешнем рынке. При этом конкурентные преимущества должны иметь не только потребительские свойства, но и структура затрат, амортизационный фонд от материальных и нематериальных активов, достаточный для простого и расширенного воспроизводства активной части основных производственных фондов.

Бизнес должен быть непрерывно развивающимся (инновационным) и доходным. В реализации такого бизнеса должны участвовать все системы производственного менеджмента предприятия. Производственно-технологическая система предприятия должна быть сформирована таким образом, чтобы она стала экономической системой, в которой действуют экономические законы, обеспечивающие получение результирующих экономических параметров. Такими параметрами являются: объем производства и реализации продукции, производительность ПТС, структура прямых операционных затрат (согласно налоговому учету), чистый доход, состоящий из чистой прибыли и амортизационных отчислений и другие параметры.

В рамках ситуационного анализа деятельности

предприятия проведем анализ динамики объема реализации продукции и услуг

(таблица 2.1).

Таблица 2.1. Объем реализации, тыс. руб./год

|

Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Значение |

59 423 |

74 148 |

80 486 |

83 204 |

96 850 |

102 341 |

Объем реализации продукции и услуг в 2016 составил 102 341 тыс. руб., по сравнению с 2014 г. увеличился на 23%.

Для дальнейшего анализа необходимо оценить объем

реализации продукции и услуг в сопоставимых ценах с использованием базисного

общего индекса инфляции (таблица 2.2):

![]() , руб./год

(2.1)

, руб./год

(2.1)

где Ц - объем реализации в сопоставимых ценах, руб./год;

Ц0- объем реализации в фактических ценах, руб./год;

GJm - базисный общий индекс инфляции.

Базой для сравнения выбран конец 2011 года.

Таблица 2.2. Объем реализации в сопоставимых ценах

|

Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Годовой темп инфляции, % |

1 |

6,58 |

6,45 |

11,36 |

12,91 |

5,38 |

|

Цепной индекс инфляции |

1 |

1,07 |

1,06 |

1,11 |

1,13 |

1,05 |

|

Базисный общий индекс инфляции |

1 |

1,07 |

1,13 |

1,26 |

1,43 |

1,5 |

|

Объем реализации в сопоставимых ценах, тыс. руб. |

59 423,00 |

69 297,19 |

71 226,55 |

66 034,92 |

67 727,27 |

68 227,33 |

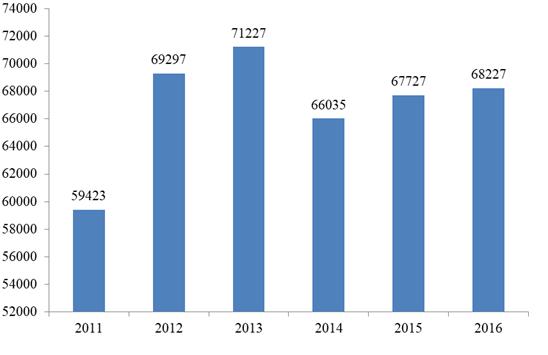

В сравнении с фактическими данными на конец 2011

года, объем реализации продукции и услуг, очищенный от инфляционных ожиданий в

2016 году увеличился на 12,9% (рисунок 2.3).

Рисунок 2.3. Динамика объема реализации

продукции в сопоставимых ценах, тыс. руб.

Рост объема реализации продукции и услуг связан с расширением спектра производимой продукции и предоставляемых услуг и изменяющимися требованиями рынка металлоконструкций. [12]

Рассмотрим структуру операционных затрат ООО

«ККЗ», сформированную на основании 25 главы Налогового кодекса Российской

Федерации (таблица 2.3).

Таблица 2.3. Структура операционных затрат по налоговому учету

|

Статья затрат |

Значение, руб./год |

Доля, % |

|

2014 год |

- |

- |

|

материальные затраты |

44 112 777 |

66,32 |

|

затраты на оплату труда |

9 578 166 |

14,4 |

|

амортизационные отчисления |

5 923 462 |

8,9 |

|

прочие затраты |

6 902 353 |

10,38 |

|

итого |

66 515 044 |

100,00 |

|

2015 год |

- |

- |

|

материальные затраты |

42 459 554 |

62,98 |

|

затраты на оплату труда |

8 945 745 |

13,27 |

|

амортизационные отчисления |

9 684 452 |

14,37 |

|

прочие затраты |

6 324 897 |

9,38 |

|

итого |

67 414 648 |

100,00 |

|

2016 год |

- |

- |

|

материальные затраты |

41 217 687 |

61,31 |

|

затраты на оплату труда |

10 696 613 |

15,91 |

|

амортизационные отчисления |

8 295 390 |

12,34 |

|

прочие затраты |

7 018 637 |

10,44 |

|

итого |

67 228 327 |

100,00 |

Доля материальных затрат на анализируемом предприятии за 2016 год составляет 61%, доля оплаты труда - 16%, амортизационные отчисления - 12%, прочие затраты - 11%. Для сравнения рассмотрим структуру операционных затрат за 2016 год по производству металлоконструкций на основе статистических данных в среднем по России: доля материальных затрат - 59%, доля оплаты труда - 18%, амортизационные отчисления - 13%, прочие затраты - 10%. Исходя из полученных данных, можно сделать вывод, что на анализируемом предприятии необходимо снижать долю материальных и прочих затрат. Чем они ниже и выше доля оплаты труда в структуре затрат, тем выше стоимость технологической системы и соответственно выше возможность получения дохода.

Проведена оценка параметров операционного цикла

анализируемого предприятия (таблица 2.4).

Таблица 2.4. Параметры операционного цикла ООО «ККЗ», тыс. руб.

|

Параметр |

Значение |

|

Объём реализованной продукции, Vsv |

102 341,00 |

|

Чистая прибыль, P0 |

23 665,93 |

|

Операционная прибыль, P |

35 112,67 |

|

Чистый доход, D0 |

54 854,80 |

|

Операционные затраты Coc=Vsv-P |

67 228,33 |

|

Сумма налога на имущество юридических лиц и налога на операционную прибыль ΔP=P-P0=Nfa+Np |

11 446,74 |

|

Налог на операционную прибыль Np=P0ψp/(1-ψp), ψp=0,2 |

5 916,48 |

|

Налог на имущество юридических лиц Nfa=ΔP-Np |

5 530,26 |

|

Балансовая стоимость материальных активовUfa=Nfa/ψfa, ψfa=0,02 |

276 513,00 |

|

Амортизация (обесценивание) материальных активов Cdc=0,03Ufa |

8 295,39 |

|

Технологические затраты G0W0=Coc-Cdc-ΔP |

47 486,20 |

|

Производственный капитал без нематериальных активов Q=G0W0+Ufa |

323 999,20 |

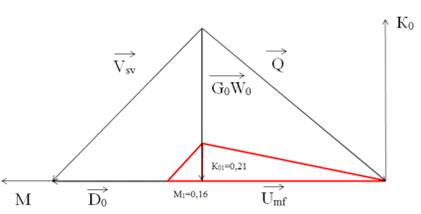

Критерий конверсии операционного цикла равен

отношению объема реализованной продукции к стоимости производственному капиталу

без нематериальных активов. Для ООО «ККЗ» он составляет 0,3. Оценка параметров

операционного цикла показала, что в операционном цикле реальной технологической

системы уровень конверсии производственного капитала меньше 1. Следовательно,

графическая интерпретация конверсии в сравнение с идеальной, где уровень

конверсии равен 1, будет иметь вид, как показано на рисунке 2.4.

Рисунок 2.4. Графическая интерпретация

операционного цикла ООО «ККЗ»

ООО «ККЗ» использует общую систему налогообложения (ОСНО). Это совокупность правил и норм, регулирующих ведение бухгалтерского учета организациями, которые не применяют специальные налоговые режимы.

Налог на добавленную стоимость (НДС) - федеральный налог, организация уплачивает налог по ставке 18%.

Страховые взносы организация платит во внебюджетный фонд, которые составляют 30,7% и включают медицинское страхование, пенсионное страхование, социальное страхование, страхование от несчастных случаев.

Налог на прибыль организации платится в размере 20% (3% - в федеральный бюджет, 17% - в бюджет Краснодарского края) с разницы между доходом и расходом (без НДС). Налоговый период - календарный год, объект налогообложения - операционная прибыль.

Налог на имущество организаций - региональный налог. Он устанавливается НК РФ и региональными законами. Ставка определяется местным законодательством. В Краснодарском крае установлена максимальная налоговая ставка - 2,2%.

Земельный налог уплачивается в местный бюджет. Ставка по земельному налогу составляет 1,5%.

Налог на доходы физических лиц (НДФЛ). Размер ставки 13% применяется только для физических лиц.

Применяя ОСНО налогоплательщики должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность. [13]

проектирование металлоконструкция

конкурентный финансовый

2.3 Сравнительный анализ

деятельности ООО «ККЗ» и предприятия аналога по производству металлоконструкций

ООО «ЮКЗ»

Процесс анализа конкурентоспособности предприятия начинается с определения основных конкурентов. Для этого используют различные приемы выбора:

. Выбор ближайших конкурентов. В список входят конкуренты, производящие аналогичную продукцию, объем реализации которой в натуральном и стоимостном выражении ближе всего к соответствующим значениям рассматриваемого предприятия.

. Выбор конкурентов, рыночная доля которых выше.

. Выбор конкурентов, обладающих значительной суммарной долей на рынке. Как правило, это наиболее представительная часть предприятий (суммарная доля рынка более 50%), определяющих основные тенденции и традиции данного товарного рынка.

. Выбор всех действующих конкурентов в рамках географических границ рынка дает возможность провести системный анализ конкуренции в отрасли за счет полноты и представительности состава рассматриваемых объектов. [14]

Для Краснодарского кранового завода основным конкурентом на рынке металлоконструкций является ООО «Южный крановый завод», который занимается производством кран-балки, козловых, подвесных, мостовых, двухбалочных и однобалочных, консольных кранов, талей и тельферов и расположен в городе Краснодар.

В ходе работы была проведена оценка параметров и

критериев операционного цикла ООО «ЮКЗ» (таблица 2.5).

Таблица 2.5. Параметры операционного цикла ООО «ЮКЗ», тыс. руб.

|

Параметр |

Значение |

|

Объём реализованной продукции, Vsv |

88 013,26 |

|

Чистая прибыль, P0 |

20 352,70 |

|

Операционная прибыль, P |

30 196,89 |

|

Чистый доход, D0 |

47 175,11 |

|

Операционные затраты Coc=Vsv-P |

57 816,37 |

|

Сумма налога на имущество юридических лиц и налога на операционную прибыль ΔP=P-P0=Nfa+Np |

9 844,19 |

|

Налог на операционную прибыль Np=P0ψp/(1-ψp), ψp=0,2 |

5 088,17 |

|

Налог на имущество юридических лиц Nfa=ΔP-Np |

4 756,02 |

|

Балансовая стоимость материальных активов Ufa=Nfa/ψfa, ψfa=0,02 |

237 801,00 |

|

Амортизация (обесценивание) материальных активов Cdc=0,03Ufa |

7 134,03 |

|

Технологические затраты G0W0=Coc-Cdc-ΔP |

40 838,15 |

|

Производственный капитал без нематериальных активов Q=G0W0+Ufa |

278 639,15 |

Критерий операционного цикла инженерного бизнеса ООО «ККЗ», равный 0,3, равен критерию операционного цикла ООО «ЮКЗ», что обозначает, что такие бизнесы подобны и такой подход может быть использован при обосновании аналогов в оценочной деятельности и при инновационном проектировании. [15]

На основании проведенной оценки уровня конверсии операционных циклов предприятий можно сделать следующие выводы:

1. Технологии предприятий (их физическая основа) идентичны. Несмотря на то, что на предприятиях используется различное оборудование, уровень конверсии одинаковый и не зависит от объема производства.

2. Краснодарский и Южный крановые заводы

должны снижать операционные затраты (согласно налоговому учету) и

совершенствовать потребительские свойства продукции. В этом случае уровень конверсии

будет повышаться. [16]

2.4 Оценка рыночной стоимости

металлоконструкций

При проектировании металлоконструкции на Краснодарском крановом заводе в первую очередь учитывается объем работ (количество индивидуально рассчитываемых параметров). Если речь идёт о полном проекте (все разделы проектной документации) - стоимость таких работ зависит от уровня сложности металлоконструкции. Для конструкции с 10 и более индивидуально рассчитанных параметров стоимость может доходить до 3-х миллионов рублей и более.

Необходимо отметить существование факторов, как увеличивающих (сложность формы, дополнительные опции и требования, необычные геологические или сейсмические условия и пр.), так и снижающих (совпадение с уже разработанными или стандартными техническими решениями) стоимость проектных работ. В архиве компании, которая долгое время занимается проектированием металлоконструкции, находятся готовые проектные решения по разделам, что позволяет ускорить процесс разработки рабочей проектной документации. Кроме того, от проектных решений напрямую зависит материалоёмкость объекта, его физический вес, а, значит, и его стоимость.