Материал: Особенности учета амортизируемого имущества

Особенности учета амортизируемого имущества

Оглавление

Введение

Глава 1. Амортизируемое имущество как объект налогового учета

.1 Понятие амортизируемого имущества

.2 Способы и методы начисления амортизации

.3 Порядок отнесения амортизируемого имущества к амортизационным группам

Глава 2. Особенности учета амортизируемого имущества

.1 Учет амортизируемого имущества в налоговом учете

.2 Учет амортизируемого имущества в бухгалтерском учете

.3 Особенности выбытия амортизируемого имущества

Заключение

Список используемых источников

Введение

Имущество организации - это активы, принадлежащие ей на правах собственности и используемые для производства продукции (выполнения работ, оказания услуг) либо в управленческих целях.

Часть его переносит свою стоимость на изготавливаемый продукт (работу, услугу) полностью в течение одного производственного цикла, а часть - по частям, по мере начисления износа или амортизации.

Амортизация - процесс отнесения стоимости активов на расходы за периоды их использования, связанный с их износом, эксплуатацией, устареванием, несоответствием новым требованиям.

По данному признаку все имущество, принадлежащее хозяйствующему субъекту, можно разделить на две группы: неамортизируемое (оборотные активы) и амортизируемое (внеоборотные активы).

Под амортизируемым имуществом в широком смысле понимается имущество, переносящее свою стоимость в состав расходов не единовременно, а в течение определенного промежутка времени. Такое имущество определено для целей бухгалтерского учета как основные средства и нематериальные активы.

Отражать такое имущество в учете и отчетности необходимо, следуя определенным правилам. Причем критерии отнесения имущества к амортизируемому несколько различаются для целей бухгалтерского и налогового учета. Актуальность темы заключается в правильности применения методов и способов начисления амортизации амортизируемого имущества для целей налогообложения и бухгалтерского учета.

Целью написания курсовой работы является изучение особенностей учета амортизируемого имущества.

Актуальность и цель курсовой работы обозначили ряд задач:

раскрыть понятие амортизируемого имущества;

изучить способы и методы начисления амортизации;

рассмотреть особенности учета амортизируемого имущества;

изучить особенности амортизируемого имущества при выбытии.

Предметом исследования данной курсовой работы выступают вопросы учета амортизируемого имущества.

При написании курсовой работы были использованы следующие приемы и методы: сравнение, анализ, метод экономического обоснования, описательный.

В ходе написания курсовой работы для наиболее

полного отражения изучаемого вопроса по выбранной теме исследования были

использованы учебники, учебные пособия, нормативные акты, федеральные законы,

интернет ресурсы, Постановления Правительства, Письма Министерства финансов по

выбранной теме исследования.

Глава 1. Амортизируемое имущество как объект налогового учета

.1 Понятие амортизируемого

имущества

Под амортизацией понимается процесс отнесения стоимости активов на расходы за периоды их использования, связанный с их эксплуатацией, устареванием, износом, несоответствием требованиям, но не все активы организации относятся к амортизируемому имуществу, стоимость которых погашается начислением амортизации.

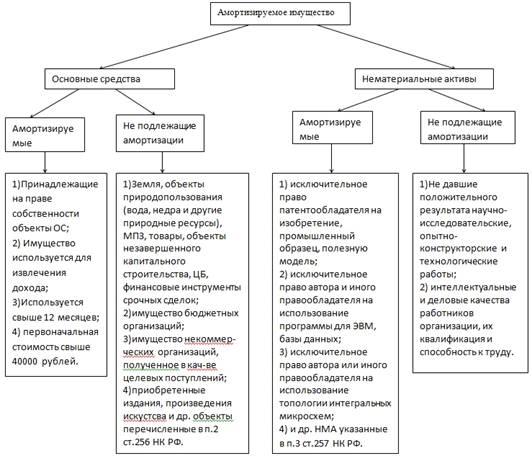

Под амортизируемым имуществом для целей налогообложения признается имущество ( основные средства), результаты интеллектуальной деятельности и иные объекты интеллектуальной деятельности и иные объекты интеллектуальной собственности ( нематериальные активы), при соблюдении следующих условий в совокупности:

) при условии, что имущество находится у налогоплательщика на праве собственности;

) если имущество используется им для извлечения дохода;

) стоимость имущества погашается путем начисления амортизации;

) если срок полезного использования более 12 месяцев и первоначальной стоимостью свыше 40 000 рублей.

В бухгалтерском учете к основным средствам согласно ПБУ 6/01 «Учет основных средств» относится имущество, предназначенное для использования в производстве товаров, работ и услуг в течение длительного периода времени, то есть, продолжительностью свыше 12 месяцев, если объект способен приносить организации экономические выгоды в будущем, если организацией в дальнейшем не предполагается перепродажа данного объекта. Но исходя из технологических особенностей организация может установить и другой лимит для основных средств, списываемых на затраты в момент ввода их в эксплуатацию (отпуска их в производство).

Вся информация налогоплательщика об амортизируемом имуществе организации должна содержаться в аналитических регистрах налогового учета. Согласно ст. 314 НК РФ это сводные формы систематизации данных, в данном случае об амортизируемом имуществе, налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с гл.25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета.

В состав амортизируемого имущества могут входить два вида активов организации:

) Основные средства.

При исчислении налога на прибыль, основными средствами признается часть имущества, используемого в качестве средств труда для производства и реализации товаров, выполнения работ, оказания услуг или для управления организацией. В свою очередь основные средства делятся на:

амортизируемое (для признания основного средства амортизируемым, должны выполнятся все 4 вышеперечисленные условия);

неамортизируемое.

К числу основных средств, не подлежащих амортизации согласно ст. 256 п.2 относится земля, объекты природопользования (вода, недра и другие природные ресурсы), материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты), также некоторые виды амортизируемого имущества перечисленные в п.2 ст. 256 НК РФ.

) Нематериальные активы.

С точки зрения налогового законодательства нематериальными активами признаются приобретенные или (и) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции, выполнении работ, оказании услуг или для управленческих нужд организации в течение длительного времени, продолжительностью свыше 12 месяцев( п.3 ст.257 НК РФ). Например:

исключительное право патентообладателя на изобретение промышленной полезной модели;

право на товарный знак, знак обслуживания, фирменное наименование;

владение «ноу-хау»

другие НМА перечисленные в п.3 ст.257 НК РФ.

К неамортизируемым нематериальным активам относятся:

) не давшие положительного результата опытно-конструкторские, научно-исследовательские и технологические работы;

) интеллектуальные и деловые качества работников организации, квалификация работников и их способность к труду.

По сравнению с бухгалтерским законодательством в целях налогообложения, к нематериальным активам не относятся ни деловая репутация организации, ни организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный капитал организации). Это обусловлено тем, что и то и другое вряд ли возможно назвать результатом интеллектуальной деятельности налогоплательщика.

Имущество, признаваемое амортизируемым, могут временно исключаться из его состава (п.3 ст.256 НК РФ):

) переданные (полученные) по договорам в безвозмездное пользование. В бухгалтерском учете при передаче имущества в безвозмездное пользование, амортизация начисляется в том же порядке что и арендованное имущество;

) переведенные по решению руководства организации на консервацию превышающий срок в три месяца;

) находящийся по решению руководства

организации на реконструкции и модернизации превышающий срок продолжительностью

в 12 месяцев.

Рисунок 1. Амортизируемое имущество

Главным регулирующим нормативно-правовым документом является Федеральный закон от 06.12.2012 г. № 402-ФЗ «О бухгалтерском учете», учет амортизации имущества в части объектов основных средств регулируется Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, учет амортизации имущества в части объектов нематериальных активов регулируется Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007. Учет амортизации имущества в каждой конкретной организации необходимо вести в соответствии с принятой учетной политикой и рабочим планом счетов. Обязанность формирования учетной политики у организаций возникает в силу Закона № 402-ФЗ, а также в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)».

Таким образом, при отнесении объекта к амортизируемому

имуществу, существуют ряд особенностей как для целей налогового учета, так и

для целей бухгалтерского учета. Во-первых, соответствие объекта при отнесении к

амортизируемому имуществу всем условиям, перечисленным как в НК РФ для

налогового учета и ПБУ 6/01 для бухгалтерского учета, во-вторых, особенности

определения объекта амортизируемым имуществом или неамортизируемым имуществом.

1.2 Способы и методы начисления

амортизации в налоговом и бухгалтерском учете

Предприятия, организации вправе выбирать один из способов начисления амортизации:

линейный метод;

нелинейный метод.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества ежемесячно.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Линейный метод применяется при начислении амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов, а к остальным основным средствам, налогоплательщик вправе применять любой из методов, предусмотренным п.1 ст. 259 НК РФ.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей п.2 ст.55 НК РФ налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется при соблюдении следующих особенностей, но не распространяется на организации, изменяющие свою организационно-правовую форму:

амортизация не начисляется ликвидируемой организацией с 1-го числа того месяца, в котором завершена ликвидация, а реорганизуемой организацией - с 1-го числа того месяца, в котором в установленном порядке завершена реорганизация;

амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией - с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Организации вправе применять повышающие (понижающие) коэффициенты к норме амортизации в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае если амортизация по данным основным средствам начисляется нелинейным методом.

Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент только при начислении амортизации в отношении указанных основных средств.

Допускается начисление амортизации по нормам амортизации, ниже установленных НК РФ по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

= (1 / n) * 100%,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;- срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При выборе линейного метода начисления амортизации, как в налоговом, так и в бухгалтерском учете при прочих равных условиях сумма амортизации, относимая на расходы в бухгалтерском учете, будет равна сумме амортизации, признаваемой расходами в налоговом учете.

При применении нелинейного метода сумма

начисленной за один месяц амортизации в отношении объекта амортизируемого

имущества определяется как произведение остаточной стоимости объекта

амортизируемого имущества и нормы амортизации, определенной для данного

объекта. Для расчета амортизации по нелинейному методу за месяц используется

следующая формула:

А = В * (k / 100)

В - суммарный баланс группы на начало месяца;- норма амортизации для группы.

С месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

. остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

. сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Рассмотрим методы начисления амортизации объектов основных средств в целях бухгалтерского учета, которые производятся одним из следующих способов:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ).