Материал: Особенности организации бухгалтерского учета на сельскохозяйственном предприятии

Особенности организации бухгалтерского учета на сельскохозяйственном предприятии

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

.1 Организационно-методический раздел

.2 Методический раздел

. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ТОО «РОСТОК»

.1 Баланс на начало отчетного периода

.2 Журнал хозяйственных операций

.3 Оборотная ведомость

.4 Оценка финансовой устойчивости и платежеспособности предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Сельскохозяйственное производство - ведущая отрасль экономики страны, которую составляют десятки тысяч хозяйствующих субъектов на селе. Сельское хозяйство является важнейшей составной частью агропромышленного комплекса Республики Казахстан.

Сельское хозяйство как отрасль экономики характеризуется рядом особенностей, которые в основе своей определяются действием естественных факторов.

Специфичность сельскохозяйственного учета заключается, прежде всего, в том, что процесс производства здесь связан с живой природой, землей и живыми организмами - животными и растениями, выступающими в качестве предметов труда. Значительная часть производственного цикла состоит в целенаправленном воздействии на живые организмы - выращивание их до определенных кондиций, приобретения ими необходимых человеку полезных свойств, качеств. Вследствие перерывов, вызываемых естественными климатическими условиями, производственный цикл в сельском хозяйстве намного длительнее, чем в других отраслях. Так, производство мяса крупного рогатого скота занимает несколько лет, выращивание плодовых насаждений - многие годы, производство продуктов растениеводства длится в течение года.

Специфика отрасли и определяет особенности бухгалтерского учета в сельскохозяйственных предприятиях.

Повысить эффективность использования земли, производственных фондов, материальных, финансовых и трудовых ресурсов; провести систему мер по укреплению хозяйственного расчета, снижению затрат, повышению рентабельности сельскохозяйственного производства и улучшению финансово-экономического состояния хозяйств возможно при наличии всесторонней, объективной, оперативно поступающей информации. Основным источником информации об экономической деятельности сельскохозяйственных предприятий являются данные, содержащиеся в бухгалтерском учете. Бухгалтерский учет является одной из важнейших функций управления предприятием, так как на основании его данных осуществляется планирование, прогнозирование, анализ хозяйственной деятельности. Все явления, происходящие в нашем обществе, находятся в тесной связи и взаимозависимости.

Бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы. Все перечисленное можно свести укрупнено к двум функциям, возложенным на учет: информационной и контрольной.

Учетная политика предприятия один из важнейших элементов системы нормативного регулирования бухгалтерского учета. Механизм государственного регулирования бухгалтерского учета и отчетности Казахстана не требует унификации учетных процедур. При организации бухгалтерского учета самостоятельность и ответственность реализуется через учетную политику предприятия.

Казахстанские предприятия формируют свою учетную политику в соответствии с установленными правилами. Филиалы и представительства иностранных компаний могут определять учетную политику по правилам страны, где находятся эти компании, если эти правила не противоречат Международным стандартам финансовой отчетности.

При формировании учетной политики учитывается отраслевая специфика, организационно-правовая форма предприятия, налоговый режим, характер и объемы деятельности предприятия, перспективы экономического развития, структура бухгалтерской службы и квалификация персонала, возможности использования современных технологий в организации учетных работ. Актуальность темы исследования обусловлена тем, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Цель курсовой работы - выявить особенности организации бухгалтерского учета на сельскохозяйственном предприятии.

Для детализации исследования цель курсовой работы была разбита на ряд задач:

обозначить задачи и принципы организации бухгалтерского учета на сельскохозяйственных предприятиях;

выявить особенности бухгалтерского учета, определяемые спецификой производства в сельском хозяйстве;

исследовать основные принципы организации бухгалтерского учета на сельскохозяйственных предприятиях;

сделать выводы.

Предмет исследования - организация финансового учета.

Объект исследования - сельскохозяйственное предприятие ТОО «Росток». Основной вид деятельности растениеводство и животноводство.

Структура курсовой работы состоит из введения, двух глав (теоретической и практической), заключения, списка использованной литературы и приложений по теме исследования.

1. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

.1 Организационно-методический раздел

Учетная политика - это совокупность конкретных концепций, основополагающих принципов, допущений, правил и практических приемов, применяемых организацией при подготовке и представлении финансовой отчетности. Важно отметить, что определение «принципов бухгалтерского учета» распространяется не только на сами принципы бухгалтерского учета и учетную практику, но и на методику их применения.

Базой для формирования учетной политики являются стандарты НСФО 2, которые допускают альтернативные способы отражения хозяйственных операций, активов, собственного капитала, обязательств, результатов деятельности и пр. Ответственность за формирование учетной политики лежит на руководителе ТОО «Росток».

Принятая учетная и налоговая политика ТОО «Росток» - долговременная основывается на своем реальном экономическом положении, организации производства, степени компьютеризации учета и др. Основные аспекты учетной политики нашли свое отражение в пояснительной записке к годовому отчету, которой в новых условиях будет придаваться большое значение.

ТОО «Росток» является предприятием по производству сельскохозяйственной продукции. Предприятие зарегистрировано и работает на территории Бурабайского района, Акмолинской области. Уставной капитал организации 628650 тенге.

Учетная политика ТОО «Росток» разработана на основании: Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г. № 234 -III; Международных стандартов финансовой отчетности; НСФО 2, иных законодательных и правовых актов, имеющих отношение к настоящей учетной политике.

Право формирования и утверждения учетной политики закреплено за директором ТОО «Росток», с последующим рассмотрением ее органом государственного управления в лице Министерства сельского хозяйства Республики Казахстан, в соответствии со ст. 7 Закона «О бухгалтерском учёте и финансовой отчетности» и Уставом ТОО «Росток».

Учетная политика ТОО «Росток» включает в себя:

) рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

) формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности (первичные документы, сводные документы, регистры);

) порядок проведения инвентаризации активов и обязательств хозяйствующего субъекта;

) методы оценки активов, обязательств и капитала;

) порядок осуществления контроля за хозяйственными операциями и другие решения, необходимые для организации учета;

) правила документооборота и технология обработки учетной информации.

В целом, организационно-технический раздел учетной политики ТОО «Росток» включает в себя:

определение прав и обязанностей бухгалтерского аппарата, его структуры, распределение должностных функций и другие вопросы, необходимые для регламентации персонала бухгалтерии субъекта.

выбор формы ведения учета и разработку собственного рабочего плана счетов, перечень учетных регистров, их построение, последовательность и технику записи, их взаимосвязь, а также систему предварительного, текущего и последующего бухгалтерского контроля.

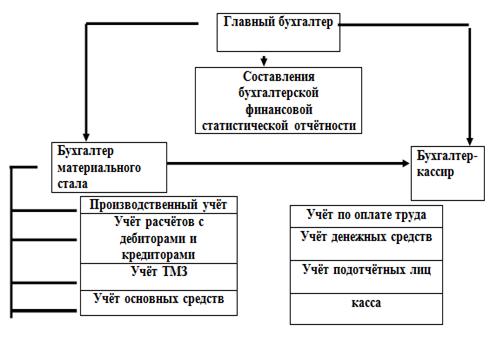

Форма ведения бухгалтерского учета в ТОО «Росток» -журнально-ордерная. Бухгалтерские записи производятся на основании первичных документов. Учет ведется с использованием персональных компьютеров с помощью системы 1С:Бухгалтерия. В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности в ТОО «Росток» проводится инвентаризация имущества и денежных обязательств не менее одного раза в год.

Структура бухгалтерии ТОО

«Росток» представлена на рис.1.

Рис.1 - Структура бухгалтерии ТОО «Росток»

.2 Методический раздел

Финансовая отчетность ТОО «Росток», составленная в соответствии с указанными выше стандартами и методическими рекомендациями к ним состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

отчета о движении денежных средств;

отчет об изменениях в собственном капитале.

пояснительные примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

Отчетным периодом для представления финансовой отчетности является календарный год, начиная с 1 января по 31 декабря. Закон, ст.17; МСФО 1, п.49.

Доходы

Учет доходов производится в соответствии с МСФО (IAS) 18 «Выручка».

Учет дохода в ТОО «Росток», осуществляется в результате следующих операций и событий:

) продажи продукции (производимой как самим ТОО с целью продажи, так и купленной для перепродажи);

) предоставления услуг; и

) доходов от финансирования;

) прочих доходов.

ТОО «Росток» осуществляет измерение дохода по справедливой стоимости возмещения, полученного или подлежащего получению. Справедливая стоимость возмещения, полученного или подлежащего получению, должна быть за вычетом суммы любых торговых и оптовых скидок, предоставляемых субъектом.

Учет денежных средств

Учет денежных средств и их эквивалентов в учетной политике ТОО «Росток» осуществляется на счетах Подраздела 1000 «Денежные средства». Движение наличных денег отражается в кассовой книге на основе соответствующих первичных документов: приходного кассового ордера, расходного кассового ордера, которые предварительно регистрируются бухгалтерской службой. В целях доступности и прозрачности данных о поступлении денежной наличности от различных видов деятельности на предприятии ведут кассовую книгу.

Контроль над использованием денежных средств осуществляется с помощью кассовой книги. Кассовая книга ведется вручную или на электронном носителе, переносится на бумажный носитель, пронумеровывается и прошнуровывается. Количество листов в кассовой книге заверяется подписями генерального директора и главного бухгалтера, скрепляется печатью.

Нематериальные активы

Учет нематериальных активов в ТОО «Росток» ведется в Подразделе 2700 «Нематериальные активы» предназначен для учета нематериальных активов. Нематериальный актив - это идентифицируемый немонетарный актив, не имеющий физической формы, удерживаемый для использования в производстве или поставке товаров или услуг, в целях сдачи в аренду другим сторонам или в административных целях.

Основные средства

Учет основных средств в ТОО «Росток» ведется на активных инвентарных счетах подраздела 24 «Основные средства»

При поступлении основных в эксплуатацию основные средства оформляются комиссией, которая составляет акт приемки передачи основных средств (Форма № ОС 1).

После составления акта на оприходование вновь поступившего объекта основных средств к нему прикладывается техническая документация (паспорт чертежи) и передается в бухгалтерию, где ему присваивается инвентарный номер, открывается инвентарная карточка.

Аналитический учет основных средств производится посредством инвентарных карточек

Списание с баланса основных средств оформляется актом, на списание основных средств (Форма № ОС З), который составляется комиссией назначаемой директором предприятия.

Списываются основные средства:

. Полностью амортизированные

. Морально устаревшие

. Пришедшие в негодность вследствие аварий

В момент оприходования основные средства отражаются в бухгалтерском учете по первоначальной стоимости, включающей все фактически произведенные необходимые затраты по возведению или приобретению ОС, в том числе невозмещаемые налоги и сборы, затраты по доставке, монтажу, установке, пуску в эксплуатацию и все другие расходы, непосредственно связанные с приведением актива в рабочее состояние.

Первоначальная стоимость объектов ОС определяется:

при приобретении их за плату или изготовлении самим Обществом - по сумме фактических затрат;

при получении объектов от других юридических или физических лиц безвозмездно по данным акта приема-передачи;

в результате обменной операции - по текущей стоимости переданных ОС, с поправкой на сумму полученных (переданных) денежных средств.

Износ, начисленный на дату проведения переоценки, корректируется пропорционально изменению стоимости ОС.

По мере эксплуатации актива сумма переоценки переносится на нераспределенный доход в размерах и в сроки, определяемых в соответствии с применяемым методом и сроком начисления амортизации ОС.

Для целей продажи, получения залогового кредита или иного свершения сделки производится оценка стоимости объектов ОС на определенную дату, подтвержденная экспертным заключением. Данная оценка не отражается в бухгалтерском учете.

Амортизационные отчисления производятся по нормам амортизации. Применяется метод прямолинейного списания стоимости.

Аренда

Аренда в ТОО «Росток» классифицируется как финансовая, если в ее рамках происходит передача практически всех рисков и выгод, присущих праву собственности. Аренда классифицируется как операционная, если в ее рамках не происходит передачи практически всех рисков и выгод, присущих праву собственности.

Классификация аренды в качестве финансовой или операционной зависит от содержания операции, а не от формы договора.

Запасы - это активы:

) предназначенные для продажи в ходе обычной деятельности;

) в процессе производства для такой продажи; или

) в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг.

Учет товарно-материальных запасов в ТОО «Росток» осуществляется на счетах Подраздела 1300 «Запасы» Оценка себестоимости товарно-материальных запасов (далее -ТМЗ) производится по методу средневзвешенной стоимости. Средневзвешенная стоимость ТМЗ рассчитывается определением средней стоимости подобных единиц на начало отчетного периода и приобретенных или произведенных в течение данного периода.