Материал: Оценка стоимости компании в рамках доходного подхода

Оценка стоимости компании в рамках доходного подхода

Правительство Российской Федерации

Пермский филиал федерального государственного автономного образовательного учреждения высшего профессионального образования

«Национальный исследовательский

университет «Высшая школа экономики»

курсовая РАБОТА

на тему

оценка стоимости компании в рамках доходного подхода

Студент группы Э10Уз-Ф

Никитин Юрий Николаевич

Научный руководитель

Старший преподаватель финансового менеджмента

Паршаков Петр Андреевич

Пермь 2014

Содержание

Введение

Глава 1. Основы оценки недвижимости

.1 Краткая характеристика предприятия

.2 Анализ отрасли

.3 Анализ финансового состояния компании

Глава 2. Оценка стоимости собственного капитала в рамках доходного подхода

Заключение

Список литературы

Приложения

Введение

Собственники и руководители предприятия, осуществляя текущую и инвестиционную деятельность должны владеть информацией о стоимости бизнеса, для эффективной оценки возможностей, выбора альтернативных вариантов инвестиций. Оценка стоимости фирмы важна и для внешних субъектов рынка: государственных контрольно-ревизионных и др.органов, кредитных организаций, компаний партнеров и т.д.).

Оценка проводится на основе анализа внешней и внутренней информации. На основе оценок ведутся переговоры о купле-продаже бизнеса или его части (объекта недвижимости, подразделения производства), при выборе инвестиционного развития, определения статуса и конкурентных преимуществ на рынке, для анализа финансового положения и множества других вопросов.

Актуальность выбранной темы заключается в том, что знание основ оценки стоимости предприятия (бизнеса) и управления ею, умение применять на практике результаты такой оценки - залог принятия эффективных управленческих решений достижения требуемой доходности предприятия.

Целью работы является оценка стоимости предприятия ОАО «Чусовской металлургический завод» на 30.05.2013 г.

Объект исследования - ОАО «Чусовской металлургический завод».

Предмет исследования - доходы ОАО «Чусовской металлургический завод».

Для достижения поставленной цели необходимо решение следующих задач:

· рассмотреть финансовое состояние ОАО «Чусовской металлургический завод»;

· провести оценку бизнеса с помощью доходного подхода.

Исследование проводилось на основе изучения литературы по оценке бизнеса:

Ангила, Даморана, Грязнова, Валдайцев, Есипев и др., а также бухгалтерской

отчетности и отчета о прибылях и убытках ОАО «Чусовской металлургический

завод», среднеотраслевые показатели, информация с сайта организации.

Глава 1. Основы оценки недвижимости

1.1 Краткая характеристика предприятия

Полное фирменное наименование эмитента: Открытое акционерное общество «Чусовской металлургический завод».

Сокращенное наименование: ОАО «ЧМЗ».

Место нахождения: Россия, Пермский край, г. Чусовой, ул. Трудовая, 13.

Категория акций: обыкновенные

Форма ценных бумаг: именные бездокументарные

Номинальная стоимость одной ценной бумаги выпуска: 220 руб.

Количество ценных бумаг выпуска: 13 397 977 шт.

Общий объем выпуска: 2 947 554 940 руб.

Дата регистрации: 27.10.2010

Изменение стоимости одной акции представлено на рисунке 1.

Рисунок 1 - Динамика реальной стоимости акции, руб.

ОАО «Чусовской металлургический завод» - одно из старейших на Урале предприятий черной металлургии с полным технологическим циклом выпуска металла, основан в 1879 году.

В 11.11.1996 - завод преобразован в Открытое Акционерное Общество «Чусовской металлургический завод».

Специфику экономики предприятия изначально определило его географическое положение: завод расположен в самом центре Урала на берегу реки Чусовой, рядом с сырьевыми и энергетическими источниками. Непосредственная близость к узловой железнодорожной станции обеспечивает железнодорожное сообщение со всеми регионами России.

Основные виды продукции и рынки, на которых эмитент осуществляет свою деятельность:

. Специальный металлопрокат:

· для автомобилестроения - профили основания обода колеса, бортовое кольцо, автоободы, замочное кольцо для грузовых автомобилей марок КамаЗ, БелаЗ, Урал, ГаЗ.

· для строительства железных дорог - прокат для закладки шайб ж/д шпал.

· Для судостроения - полособульб.

Основная проблема инвестиционного развития - старая технология производства: «домна - ковертер - мартен - прокат» сформировалась еще 50 лет назад, и с того времени принципиально не изменилась. Существующее положение не позволяет гибко и оперативно реагировать на возрастающие требования рынка и конкретных потребителей к качеству выпускаемой продукции, что чревато потерями рынков сбыта.

Особенностью деятельности ОАО «ЧМЗ» является применение нестандартного,

особенного оборудования: доменная печь, гидронамывы, оборудования цехов. Все

это затрудняет модернизацию производства, так как для этого необходимо

осуществлять значительные финансовые вложения, останавливать производство на

период работ, к тому же специалистов по проведению подобных работ не много.

.2 Анализ отрасли

Проведем анализ рынка по основным видам продукции.

. Производство чугуна.

Все ведущие производители чугуна в России в 2012 году снизили объемы

производства по сравнению с 2011 г. Наибольшую динамику спада производства

чугуна показали ОАО «Челябинский металлургический комбинат» (-23,9%) и

«Уральская сталь» (-23,4%).

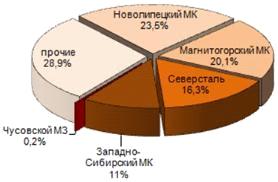

Рисунок 2 - ОАО «ЧМЗ» на российском рынке чугуна в 2012 году

По итогам 2 кв. 2012 года ОАО «ЧМЗ» произведено около 26,4 тыс. тонн чугуна, что составляет 0,2% от всего чугуна, произведенного российскими производителями. Основной объем сырья используется внутри предприятия для выплавки стали, доля товарного чугуна незначительна.

Снижение производства составило 12,3%, что связано с выводом из производства доменной печи №2, в связи с ее износом.

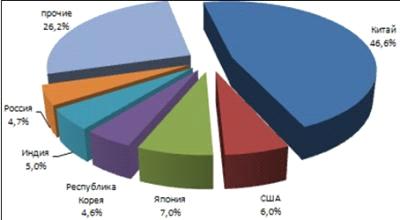

2. Производство стали.

Россия с объемами производства на уровне 35,8 млн.тонн за первое полугодие 2012г. нарастила долю в мировом производстве по сравнению с 1 полугодием 2011 года на (+0,13%).

Все ведущие мировые производители стали в июне 2012г. снизили объемы производства по сравнению с маем 2012 года. Наибольшую динамику спада производства стали показали США (-8,0%) и Россия (-4,0%).

Рисунок 3 - Россия на мировом рынке стали за 1 полугодие 2012 года

. Рынок рессоры.

Рессорный рынок характеризуется появлением большого числа модификаций

рессорной продукции, главным образом для импортных автомобилей. Совершенствуется

существующая технология производства рессор, и внедряются новые. ОАО «ЧМЗ» -

лидер рессорного рынка, комплектует конвейеры ведущих автосборочных

производств: ОАО «КАМАЗ», ОАО «АЗ Урал», ОАО «УАЗ», ОАО «НефАЗ», прицепные

заводы.

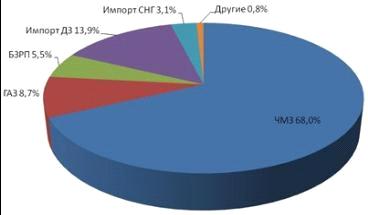

Рисунок 3 - Структура рынка рессорной продукции РФ в 2011 году

По данным МЭРТ, а также ведущих экспертов в области автомобилестроения российский автомобильный рынок прогнозируется как стабильно растущий. За основу для прогнозирования динамики развития рынка комплектации берутся прогнозируемые объемы производства грузовой автомобильной техники в целом (с учетом новых производств). Прогнозы говорят о динамике роста продаж ОАО «КАМАЗ», лидера российского грузового автомобилестроения. Соответственно рынок комплектующих, в том числе и рессорный, находится и будет находиться в дальнейшем в фазе роста, с учетом того, что парк грузовых автомобилей в РФ устаревает, растет потребность в замене транспортных средств и их частей.

ОАО «ЧМЗ» обладает конкурентным преимуществом, заключающимся в том, что рессорная полоса производится непосредственно на заводе, маркетинговый менеджмент может более гибко подходить к ценообразованию и, таким образом, как минимум, сохранять рыночную долю.

ОАО «ЧМЗ» является одним из основных поставщиков рессор для автозаводов, а именно: ОАО «КамАЗ», а также ОАО «УралАЗ», получившего дополнительные заказы от предприятий нефтяной промышленности и Министерства обороны. В связи с чем автозаводы увеличили потребление рессор. За IV квартал 2011г. отгрузка а/рессоры в адрес потребителей увеличилась на 14%. Связано это со стабилизацией работы а/заводов и расширением зон влияния на вторичном рынке дилерами ОАО «ЧМЗ», особенно в Украине.

Компания принимает следующие меры к сохранению объемов сбыта и рентабельности на данном сегменте бизнеса:

1. Освоение заводом, практически, всех типов рессор, для всех автомобилей, производимых в России, в том числе и аналогов рессор для автомобилей иностранного производства;

2. Унифицирование собственного производства для более полного исполнения заказов своих основных потребителей.

4. Производство феррованадия.

Поскольку имеется только два отечественных производителя феррованадия, ОАО «ЧМЗ» и ОАО «Тулачермет», то наиболее значимым фактором являются характеристики продукта единственного российского конкурента, который в некоторых ситуациях может выступать в качестве маркет-мейкера.

Появление новых производителей феррованадия в Китае начинает сказываться на уменьшении доли рынка у остальных производителей.

Феррованадий в настоящее время является основным компонентом для легирования сталей. Указанная технологическая особенность благотворно влияет на сбыт феррованадия, при этом технологических изменений в мировом масштабе не предвидится.

В IV квартале цена на феррованадий остается на уровне 28-30 долл. за 1 кг ванадия. Из-за отсутствия шлака для производства ФВД, наше предприятие не реализует «массово» на сторону данный материал. За 2012 г. ОАО «ЧМЗ» реализовало и отгрузило данной продукции на 55% меньше, чем в 2011 г.

ОАО «ЧМЗ» активно осуществляет действия, направленные, прежде всего, на повышение конкурентоспособности продукта, в том числе инвестиции в производство с целью выпуска феррованадия с повышенным процентным содержанием по чистому ванадию, непрерывность поставки продукта. Рассматриваются вопросы модернизации производства, позволяющие снизить себестоимость продукта, что, несомненно, сделает компанию еще более устойчивой на этом рынке.

Единственным производителем и поставщиком ванадийсодержащего железорудного сырья, используемого на ОАО «ЧМЗ», является ОАО «ЕВРАЗВАНАДИЙ ТУЛА». Сформировавшаяся жесткая значимость ОАО «ЧМЗ» от поставика сырья чревата, в случае изменения политики последнего (уменьшение объемов поставки, увеличение цены), значительными финансовыми потерями, связанными с вынужденным снижением производства чугуна на период поиска нового поставщика ЖРС и перехода доменного цеха на производство передельного чугуна.

Основными потребителями чусовского феррованадия являются такие крупные компании как ОАО «Северсталь» и ОАО «ЕвразХолдинг».

Стратегия ОАО «ЧМЗ» направлена на развитие и удержание позиций на

внутреннем рынке (рессора), освоение экспортных рынков сбыта (рессора), на

жесткий контроль издержек по существенным статьям затрат и внедрение программ

сбережения ресурсов (например, в части электроэнергии), использования

альтернативных источников сырья, что позволит производить конкурентно способную

продукцию, а так же сохранить рабочий коллектив.

1.3 Анализ финансового состояния компании

Согласно приложения 1 валюта баланса снизилась за последний год на 4123267 тыс. рублей, соответственно темп прироста составил -31,31%, что, безусловно, показывает положительную тенденцию развития фирмы. Снижение произошло за счет сокращения внеоборотных активов, преимущественно за счет снижения нематериальных активов.

На рисунке 4 показана динамика основных статей баланса.

Рисунок 4 - Динамика основных статей баланса

Таблица 1 - Темпы роста активов и пассивов

|

|

в 2010 |

в 2011 |

в 2012 |

с 2010 по 2012 |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

53,78 |

-1,77 |

-37,40 |

-5,44 |

|

2. ОБОРОТНЫЕ АКТИВЫ |

-23,65 |

9,04 |

-13,23 |

-27,77 |

|

БАЛАНС |

26,44 |

0,53 |

-31,81 |

-13,32 |

|

1. КАПИТАЛ И РЕЗЕРВЫ |

-33,41 |

105,79 |

-6,27 |

28,44 |

|

2. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

-7,50 |

-53,77 |

163,88 |

12,84 |

|

3. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

87,18 |

-19,66 |

-71,15 |

-56,62 |

|

БАЛАНС |

26,44 |

0,53 |

-31,81 |

-13,32 |

Для баланса ОАО «ЧМЗ» характерно увеличение общего результата в 2010 и в 2011 годах и снижение в 2012 году.

Рост валюты баланса в 2010 году произошел за счет увеличения краткосрочных обязательств на 87,18% и финансировали внеоборотные активы. При этом долгосрочные обязательства и собственный капитал сократились на 7,5%, 33,41% соответственно.

В следующем году, напротив, идет увеличение собственного капитала на 105,79% за счет переоценки внеоборотных активов и нераспределенной прибыли. Долгосрочные обязательства снижаются на 53,77%, краткосрочные - 19,66%.

В 2012 году существенно увеличиваются долгосрочные обязательства - 163,88%, по остальным статьям наблюдается убыток. Таким образом, 2012 год ознаменовался деятельностью Общества за счет долгосрочного финансирования.

В целом за рассмотренный период:

· внеоборотные активы сократились на 5,44%;

· оборотные активы снизились на 27,77%;

· собственный капитал вырос на 28,44%;

· долгосрочные обязательства увеличились на 12,84%;

· краткосрочные обязательства сократились на 56,62%.

Таким образом, к концу периода на предприятии увеличивается финансирование за счет собственных средств и долгосрочных обязательств.

Анализ показателей финансовой устойчивости можно провести на основе абсолютных и относительных показателей.

Таблица 2 - Анализ абсолютных показателей финансовой устойчивости, тыс. руб.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Собственный оборотный капитал |

-2 823 908 |

-7 632 378 |

-4 795 147 |

-1 392 312 |

|

Перманентный оборотный капитал |

-1 087 288 |

-6 025 955 |

-4 052 533 |

567 270 |

|

Основные источники формирования запасов |

3 600 744 |

2 749 079 |

2 997 467 |

2 600 943 |

|

СОК-Зндс |

-4 931 046 |

-9 806 124 |

-7 017 891 |

-3 461 675 |

|

ПОК-Зндс |

-3 194 426 |

-8 199 701 |

-6 275 277 |

-1 502 093 |

|

ОИФ-Зндс |

1 493 606 |

575 333 |

774 723 |

531 580 |