Материал: НЕТРАДИЦИОННАЯ НЕФТЬ

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts |

|

|

20 |

||||

|

НЕТРАДИЦИОННАЯ НЕФТЬ:ТЕХНОЛОГИИ,ЭКОНОМИКА,ПЕРСПЕКТИВЫ |

||||||

Сланцеваяреволюциястала |

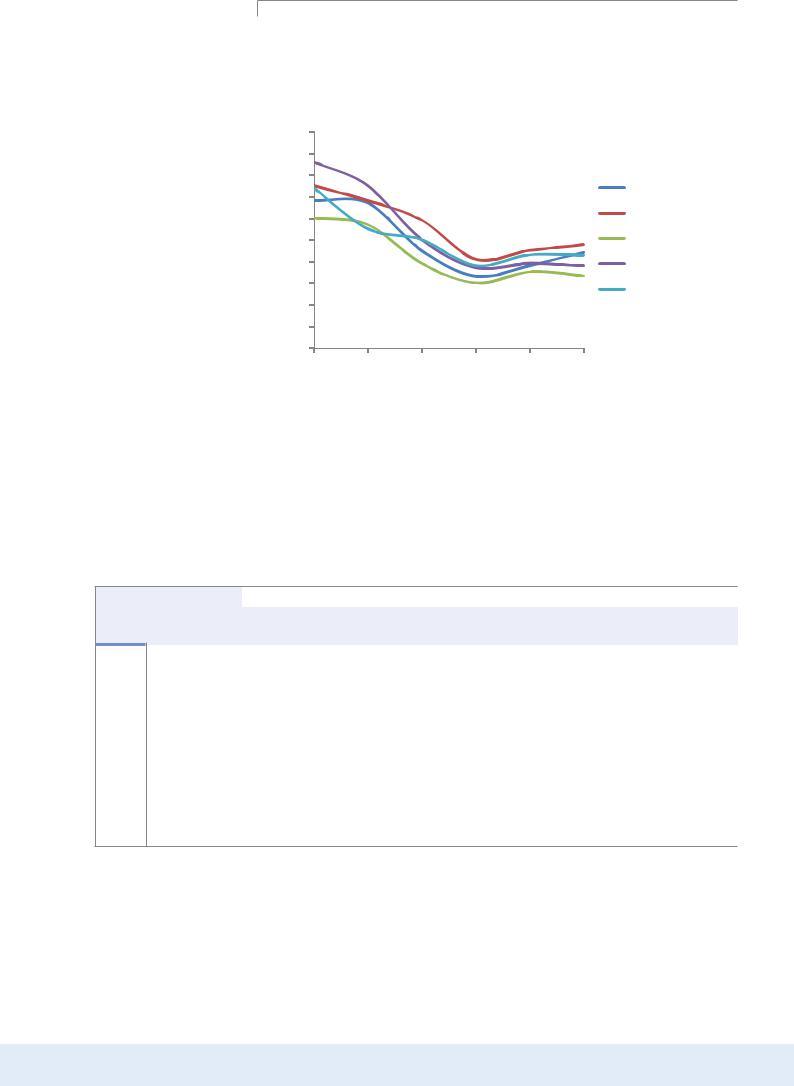

Рисунок 4 – Динамика цен |

безубыточности |

на устье скважины |

на |

|||

возможнаблагодарятехноло- |

ключевых формациях нефтей низкопроницаемых коллекторов США |

|

|||||

гическомупрорывувобласти |

долл./барр. |

|

|

|

|

|

|

примененияисовмещения |

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

МГРП,наклонно-направленно- |

|

|

|

|

|

|

|

гоимногокустовогобурения. |

90 |

|

|

|

|

|

|

Дальнейшаяэволюцияприме- |

80 |

|

|

|

|

|

|

няемыхметодовитехнологий |

70 |

|

|

|

|

Bakken |

|

позволилаза5летсократить |

|

|

|

|

|

|

|

60 |

|

|

|

|

Eagle Ford |

|

|

средниезатратыболеечемв |

|

|

|

|

|

||

|

|

|

|

Niobrara |

|

||

2раза.Нок2017г.пиккривой |

50 |

|

|

|

|

|

|

обученияврамкахданного |

40 |

|

|

|

|

Permian Delaware |

|

технологическогопрорыва |

30 |

|

|

|

|

Permian Midland |

|

оказалсяпройден.Врезультате |

|

|

|

|

|

||

20 |

|

|

|

|

|

||

дальнейшеесовершенствова- |

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

ниеиспользуемыхтехнологий |

|

|

|

|

|

|

|

ещеимеетпотенциалдля |

0 |

|

|

|

|

|

|

оптимизациизатратвпределах |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

10-15%,нопереходнаболее |

|

|

|

|

|

Источник: [13], [14] |

|

сложныеучасткидобычибудет |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

приводитькростусебестоимо- |

Подобная динамика была обусловлена совершенствованием революци- |

||||||

стипроизводства. |

онного подхода сочетания МГРП с наклонно-направленным бурением |

||||||

|

|||||||

|

с одновременной эволюцией технологий по двум основным направле- |

||||||

|

ниям: в части повышения экономической эффективности бурения и экс- |

||||||

|

плуатации скважин за счет снижения стоимости работ, комплектующих |

||||||

|

и используемых материалов, а также улучшения технологических пара- |

||||||

|

метров бурения и эксплуатации (Таблица 2). |

|

|

||||

Таблица 2 – Ключевые направления повышения экономической эффективности добычи нефти низкопроницаемых коллекторов, 2012 - 2017 гг.

Область повышения экономической эффективности

|

Направление повышения экономической эффективности |

||

|

Снижение стоимости |

Повышение средней продуктивности |

|

|

скважины |

||

|

|

||

|

Многокустовое бурение; |

Более длинные боковые стволы (латера- |

|

|

Повышение эффективности операций |

ли); |

|

Бурение |

на поверхности; |

Более эффективная геонавигация (позво- |

|

Многократное использование буро- |

ляет осуществлять максимальное вскры- |

||

|

|||

|

вых установок. |

тие высокопродуктивных участков); |

|

|

|

Оптимизация сетки скважин. |

|

|

|

|

|

|

|

Увеличение объема проппанта |

|

|

Увеличение скорости проведения ГРП; |

(superfracks); |

|

Эксплуатация |

Удешевление расклинивающего на- |

Оптимизация числа и расположения |

|

|

полнителя. |

этапов ГРП; |

|

|

|

Переход к гибридным жидкостям ГРП. |

|

|

|

Источник: [15] |

|

Тенденция на снижение затрат за счет технологических инноваций и эволюции технологии МГРП, характерная для добычи LTO в США до 2016 г., в 2017-2018 гг. сменилась постепенным увеличением затрат, особенно на «зрелых» сланцевых плеях, таких как Bakken и Eagle Ford. Обусловлен «слом» тенденции постепенным переходом компаний-операторов с так называемых sweet spots, характеризующихся сравнительно легкодоступными запасами высокого качества, на более сложные продуктивные

ИНЭИ РАН

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts |

21 |

НЕТРАДИЦИОННАЯ НЕФТЬ:ТЕХНОЛОГИИ,ЭКОНОМИКА,ПЕРСПЕКТИВЫ |

Короткиесрокиреализации сланцевыхпроектоввусловияхсущественныхрыночных неопределенностейделаютих болеепривлекательнымидля инвесторовчемтрадиционные проектыиз-заминимальных рисков.

участки, в сочетании с постепенным восстановлением цен рынка нефтесервисных услуг на фоне роста цен нефти и увеличения объемов буре- ния.Приэтомнаотносительно«новых»сланцевыхформациях–Permian и Niobrara подобный «перелом» кривой обучения прослеживается не так четко. Для этих регионов пока не так характерен масштабный переход на геологически более сложные участки, а естественное удорожание буровых работ частично компенсируется геолого-техническими мероприятиями, направленными на изучение продуктивных участков, что позволяет получить более полное представление о строении пластов, как следствие, - получать более высокие притоки на свежих скважинах и снижать удельные затраты на добычу.

Рассматривая экономическую конкурентоспособность освоения запасов нефти низкопроницаемых коллекторов, некорректно оценивать только цены безубыточности производства. Высокая динамичность освоения нефти низкопроницаемых коллекторов – главное отличие сланцевых проектов от традиционных. Жизненный цикл таких проектов длится примерно 5-7 лет, а окупаются они, чаще всего, в первый год добычи, когда производится порядка 75 % нефти. При добыче же традиционной нефти темпы отбора за первый год в среднем составляют 6 % [16]. Таким образом, период реализации проектов по добыче нефти низкопроницаемых коллекторов, вполне покрывается временными горизонтами производных финансовых инструментов (фьючерсов, опционов и др.), что позволяет хеджировать рыночные риски на весь срок действия проекта и облегчает привлечение инвестиций.

Короткие сроки окупаемости делают проекты по разработке нефтей низкопроницаемых коллекторов более привлекательными объектами для инвестбанков, чем длинные капиталоемкие проекты по разработке традиционных нефтей, что формирует уникальную бизнес-среду отрасли в США. Общеизвестно, что «сланцевую революцию» произвели малые компании, уровень заемных средств в объеме активов которых существенно превышает уровень заемных средств крупных нефтяных мейджоров, а финансовый поток зачастую отрицательный. Отрицательный финансовый поток говорит о том, что у компании нет возможности генерировать прибыль самостоятельно для инвестиций в будущие проекты. Таким образом, они сильно зависят от привлечения кредитных средств, а также от ситуации в банковской сфере США в целом. Так, например, низкая процентная ставка по кредитам (близкая к нулю) в последние годы оказала позитивное влияние на американских производителей.

Снижение цен на нефть в конце 2014 г. привело к тому, что количество буровых установок уменьшилось на 68 %, компании сократили объемы инвестиций, более 100 из них обанкротились к концу 2014 г. Однако после стабилизации цен на нефть оптимизм участников рынка снова увеличился – объем кредитов вырос почти в два раза в первом квартале 2017 г. по сравнению с первым кварталом 2016 г. А количество буровых установок продемонстрировало рост уже с конца 2016 г., когда было заключено соглашение ОПЕК плюс и цены нефти начали расти. Вслед за этим стали устойчиво увеличиваться и объемы добычи нефти низкопроницаемых коллекторов в США [17].

Еще одной особенностью проектов по добыче нефтей низкопроницаемых коллекторов является возможность бурить так называемые скважины DUC (drilled uncompleted wells), то есть пробуренные, но незавер-

ИНЭИ РАН

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts |

22 |

НЕТРАДИЦИОННАЯ НЕФТЬ:ТЕХНОЛОГИИ,ЭКОНОМИКА,ПЕРСПЕКТИВЫ |

Проектыподобыченефти низкопроницаемыхколлекторовимеютбольшуючувствительностьиадаптивностьк рыночнойконъюнктуре,чем традиционныепроекты.Ноих несовсемнекорректносравниватьсосвободнымимощностямиОПЕК,которыеспособны болееоперативнореагировать нарыночныеизменения.

шенные. Наличие таких скважин позволяет в достаточно короткие сроки адаптироваться к ценовой конъюнктуре. Так, если цена нефти растет, они имеют возможность нарастить добычу, введя в эксплуатацию незавершенные скважины. А при снижении цены нефти по мере истощения действующих скважин просто не запускать в эксплуатацию новые.

Из-за подобной «гибкости» проектов по добыче LTO в экспертной среде часто ставится вопрос о том, не стоит ли оценивать объемы возможного производства из DUC как свободные мощности, аналогичные свободным мощностям ОПЕК и Саудовской Аравии. С чисто формальной точки зрения подобная аналогия не совсем корректна. Согласно определению МЭА, свободные добычные мощности – это часть добычных мощностей, которые не добывают нефть и не ремонтируются, но могут быть введены в эксплуатацию в течение 30 дней. Также к свободным добычным мощностям относят мощности, которые находятся в ремонте, но могут быть введены в эксплуатацию в течение 90 дней [18]. DUC не попадают под это определение, поскольку для ввода в эксплуатацию незаконченных скважин требуется минимум полгода, а для большинства - год [19]. Таким образом, с одной стороны проекты по добыче нефти низкопроницамемых коллекторов имеют большую чувствительность и адаптивность к рыночной конъюнктуре, чем традиционные проекты, но с другой стороны этой адаптивности не хватает для того, чтобы США, подобно Саудовской Аравии, могла быстро сокращать свободные добычные мощности для балансирования рынка.

Ресурсная база и объемы производства

Безусловными мировыми лидерами в области освоения нетрадиционных запасов являются США. Уровень добычи нефти низкопроницаемых коллекторов в США в 2018 г. составил 310 млн т [17]. Помимо обширных запасов и современных технологий, таким результатам способствовало наличие обширной инфраструктуры, технической и технологической базы и накопленного кадрового потенциала, близость центров спроса к центрам производства, доступность заемных средств и весьма либеральное законодательство в области разработки нефтегазовых ресурсов.

Успех добычи нефтей низкопроницаемых коллекторов в Северной Америке породил интерес к этим ресурсам и в других регионах. В качестве наиболее перспективного нового центра добычи нефти низкопроницаемых пород часто отмечают Аргентину. Совокупные технически извлекаемые запасы LTO в стране оцениваются свыше 3,5 млрд т, более половины которых сосредоточены в перспективной формации Vaca Muerta. Текущая годовая добыча нетрадиционной нефти в стране составляет около 14,5 млн т, из которых на нефть низкопроницаемых коллекторов приходится около 3,8 млн т [20].

Средние «цены безубыточности» добычи LTO в Аргентине как минимум на 50% превышают цены на ключевых формациях в США [21]. Ключевая причина подобной «дороговизны» – более сложные геологические условия залегания углеводородов в латиноамериканской стране. Так, Vaca Muerta характеризуется сравнительно высокими глубинами залегания продуктивных пластов (3000 м, против 1800 – 2300 м для американских Eagle Ford и Bakken), более высоким пластовым давлением, и преобладанием более твердых кварцевых пород (практически 50 % в составе

ИНЭИ РАН

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts |

23 |

НЕТРАДИЦИОННАЯ НЕФТЬ:ТЕХНОЛОГИИ,ЭКОНОМИКА,ПЕРСПЕКТИВЫ |

породы, против 15-30 % у североамериканских плеев) [22], что затрудняет проведение гидроразрыва. Кроме того, «цены безубыточности» повышаются из-за необходимости импорта технологий и оборудования, которое не производится внутри страны, а также из-за более высокой налоговой нагрузки чем в США.

Будучи крупнейшим импортером нефти, Китай крайне заинтересован в расширении собственного ее производства, в связи с чем исследованию потенциаларазработкинетрадиционныхместорожденийуделяетсязначительное внимание на государственном уровне. EIA оценивает технически извлекаемые запасы LTO Китая на уровне 4 млрд т. Тем не менее, реальные открытия пока достаточно скромны, и одно из самых крупных открытых месторождений имеет геологические запасы в 100 млн т [23] (~20-40 млн т извлекаемых запасов). Практика показывает, что геология плеев Китая в значительной мере отличается от месторождений США (продуктивные пласты в США состоят из хрупкого сланца морского происхождения, в то время как в Китае преобладает более плотный озерный сланец), что делает прямой перенос технологического опыта не актуальным, вскрытие более плотных китайских пластов требует значительно более высокого давления водного раствора и больших объемов пропанта, что существенно повышает себестоимость производства сланцев при применении американских технологий, вплоть до того, что подобные проекты оказываются экономически нецелесообразными. На практике, с 2014 г., на фоне низких нефтяных цен, добыча LTO в Китае показала тенденцию к снижению и даже улучшение рыночной ситуации в 2016-2017 гг. не привело к ее восстановлению [24].

Российская Федерация, по мнению экспертов, обладает обширными потенциально привлекательными к освоению ресурсами нефтей низкопроницаемых коллекторов [25], так EIA оценивает технически извлекаемые запасы LTO на уровне в 10 млрд т. Отечественные органы государственной власти также возлагают большие надежды на прирост добычи за счет этого вида сырья, По оценкам, приводимым в Проекте Энергетической Стратегии Российской Федерации до 2035 г., потенциал прироста добычи за счет нефтей Баженовской свиты (а именно она по всем оценкам должна стать ключевым источникам отечественного LTO) определяется в 20 млн т уже к 2030 г.

Тем не менее, несмотря на значительный теоретический потенциал, на данном этапе ситуация с производством нефти из Баженовской свиты оставляет желать лучшего. В 2017 г. добыча составила только 500 тыс. т в год, но и этот уровень обеспечивается пилотными научными проектами, а не коммерческими разработками [26].

Фактическому отсутствию масштабного освоения LTO в России есть несколько причин. Первая – это наличие до настоящего времени достаточного количества более доступных и экономически привлекательных запасов нефти.

Второй причиной являются более сложные геологические условия, чем в США. Так, залежи Баженовской свиты характеризуются большими глубинами залегания, чем ключевые американские формации, высокими пластовыми температурами и зонами аномально высокого пластового давления.

Еще одним важным фактором является фактическое отсутствие коммерчески рентабельных технологий разработки нефтей Баженовской свиты.

ИНЭИ РАН

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts |

24 |

НЕТРАДИЦИОННАЯ НЕФТЬ:ТЕХНОЛОГИИ,ЭКОНОМИКА,ПЕРСПЕКТИВЫ |

ЗапределамиСШАнаилучшие возможностидляразвития производстванефтинизкопроницаемыхколлекторовесть уАргентиныиРоссии,однако разработатьподобныеформациивэтихстранахпросто перенявамериканскийопытне получится.

Так, до 2014 г. большие надежды возлагались на локализацию и доработку американских технологий МГРП. ПАО «Газпромнефть» при участии Shell и Dowell Schlumberger проводила тестовые испытания таких методов добычи на Салымском месторождении. Тесты, впрочем, не принесли желаемого результата: после проведения МГРП скважины почти сразу теряли дебит, а в пласте падало давление и ненадежно закреплялись трещины, образуемые после гидроразрыва, из-за деформации мягких и пластичных окружающих продуктивный пласт глинистых пород [27]. Дополнительные сложности возникли в связи с принятием технологических санкций со стороны США, которые напрямую коснулись проектов по добыче LTO и сделали временно невозможным применение американских технологий для российских проектов. При этом внутри России активизировались работы по разработке собственных отечественных технологий добычи LTO, а государство заявляет о готовности оказывать этому всестороннюю поддержку. Отечественным пионером в этой области можно считать ПАО «Газпромнефть». Компания прогнозирует старт коммерческой добычи на Бажене не ранее 2025 г. и только при условии, что операционные затраты удастся снизить до 20,6 долл./барр. (при полной удельной средней себестоимости производства остальной нефти в России в 9 долл./барр.) [28].

Таким образом, Россия хоть и обладает значительным ресурсным потенциалом в части освоения нефтей низкопроницаемых коллекторов, реализация этого потенциала пока вопрос будущего. Освоение ресурсов Бажена потребует существенных консолидированных усилий всех интересантов отрасли, как в части отработки технологий в рамках многосторонней кооперации между наукой и бизнесом для проведения НИОКР, так и в рамках обмена технологическим опытом между отечественными нефтяными компаниями, в том числе и посредством создания технологических партнерств. Важную роль должны сыграть и инструменты господдержки, в первую налогового стимулирования. По мере исчерпания запасов традиционной нефти актуальность разработки более сложных ресурсов, включая LTO, будет возрастать. При этом, учитывая высокую чувствительность бюджета к нефтяным поступлениям, налоговый режим должен стать результатом тонкой настройки всех платежей, чтобы позволить с одной стороны стимулировать разработку нетрадиционной нефти, но с другой стороны учесть фискальные интересы государства, и не допустить существенного сокращения бюджетных поступлений.

По предварительным оценкам значительные запасы LTO могут быть также в Ливии, ОАЭ, Чаде, Нигерии, Пакистане. Тем не менее, изучение этих ресурсов находится в самой ранней стадии, что не позволяет дать оценку их коммерческого потенциала и перспектив дальнейшей разработки.

На текущий момент в США сложились уникальные условия, благоприятствующие развитию добычи легкой нефти низкопроницаемых коллекторов. В других регионах разработка этих ресурсов столкнулась с труднопреодолимыми сложностями или находится в зачаточном состоянии, в силу чего в краткосрочной перспективе не стоит ждать бумов нетрадиционной добычи, подобных североамериканскому. Ближе всего к коммерческой разработке новых ресурсов подошли Аргентина и Россия. При проведении правительствами соответствующей стимулирующей политики, вполне вероятно, что именно эти страны могут стать пионерами добычи LTO за пределами Северной Америки.

ИНЭИ РАН