Материал: Налогообложение в рамках специальных налоговых режимов

Ввиду того, что отношение к единому налогу неоднозначно, следует проанализировать практику его применения с тем, чтобы в случае необходимости внести необходимые коррективы в методику его исчисления и изъятия в бюджет.

Основным аргументом, который выдвигается в защиту единого (фиксированного) налога является то, что таким образом можно упростить налоговый механизм и защитить налогоплательщиков от чрезмерного налогообложения. Требование к упрощению налогового механизма возражений не вызывает, к этому необходимо стремиться, поскольку такое требование стояло на первом месте еще со времен А. Смита. Но при этом важно заметить и то, что количество налогов не свидетельствует о сложности налоговой системы и о налоговом давлении, так как она - не простая совокупность различных налогов, а формируется в определенных условиях, опирается на соответствующую экономическую базу. Без учета этого налоговая система не может существовать.

Поэтому в странах с рыночной экономикой взвешенно относятся к количеству налогов: их, как правило, становится все больше. Там считают: чем проще налоговая система, тем она грубее и ненадежнее. Влияние налогов на реальные экономические процессы и поведение налогоплательщиков в нужном для государства направлении нельзя обеспечивать количеством налогов. Одновременное действие большого количества налогов необязательно должно приводить к тяжелой налоговой нагрузке, так как процессы налогообложения поддаются регулированию. В принципе введение единого (фиксированного) налога не отвечает системному подходу к конструированию налоговой системы и налогового механизма и противоречит мировой практике налогообложения. Но необходимо отметить, что эффективность действия единого налога заключается в практическом механизме реализации этой идеи. Сейчас она реализуется очень просто - путем объединения основных налогов, а именно: подоходного налога, налога на имущество, налога на добавленную стоимость, налога на прибыль и других. Ясно, что база для объединения приведенных выше налогов отсутствует, ведь это разные налоговые платежи, как по своей сути, так и по источникам выплаты.

Применение специальных налоговых режимов должно строиться на основе определенных принципов, таких как:

) сосуществования. Предполагает использовать специальные налоговые режимы наряду с общепринятой системой налогообложения, так как вряд ли одного налога будет достаточно для того, чтобы покрыть все государственные расходы, уровень которых сейчас очень велик;

) множественности. По сути теория замены одним налогом всех существующих платежей так и не нашла на практике своего воплощения.

В настоящее время мы говорим о замене одним платежом ряда налогов, то есть при взимании единого налога взимаются и другие налоги. В частности, при установлении любого специального налогового режима предлагается взимать еще и социальный налог;

) «равенства условий». Является одним из основополагающих принципов, который, к сожалению, не всегда удается выполнить. Многие специалисты справедливо считают, что если разные налоги искусственно «привязываются» к одной базе, то налоги отрываются от финансовых результатов и финансового состояния субъектов хозяйствования. Вследствие этого не учитываются при налогообложении особенности хозяйствования (уровень ведения хозяйства) плательщиков налогов, которые имеют достаточно сущностный характер. Наложение единого налога на конкретные хозяйства свидетельствует, что основное налоговое бремя перемещается в более слабые в финансовом отношении хозяйства и уменьшается в хозяйствах с относительно высокими доходами;

) простоты. При определении элементов налога необходимо исходить из того, чтобы механизм определения единого налога был максимально прост. Однако в действительности он упрощается фиктивно (видимо), поскольку неизвестны его составные, не видна структура налогов, в связи с чем трудно осуществить корректировку с изменением экономической ситуации. Регулирующая функция при этом теряется. Налог превращается в простое перечисление определенной суммы в бюджет, то есть, возможно то, что было при административной системе управления, когда доход распределялся по нормативам;

) упрощения учета и отчетности. Согласно этому принципу субъекты освобождаются от применения плана бухгалтерских счетов и использования способа двойной записи. Кроме того, налоговая отчетность принимает максимально упрощенные формы (уплата на основе патента, упрощенной декларации). Однако здесь предполагается сохранить действующий порядок ведения кассовых операций;

) добровольности. Подразумевается, что переход плательщика на специальный налоговый режим и отказ от него будет осуществляться на добровольной основе. Исключение должно быть сделано лишь для налогового режима для отдельных видов предпринимательской деятельности;

) привлекательности. Этого можно достичь за счет снижения величины налогового бремени. Это необходимо сделать для повышения деловой и инвестиционной активности хозяйствующих субъектов;

) избирательности. В этом плане следует определить круг плательщиков, которым переход на специальный налоговый режим будет запрещен. Во-первых, здесь реализуется ограничение по предприятиям, использующим особый порядок ведения бухгалтерского учета. Во-вторых, целесообразным выглядит ограничение по численности работающих, а не ограничение по величине выручки.

Таким образом, по нашему мнению, вся совокупность специальных налоговых режимов, действующих на территории РФ, должна строиться на общих базовых принципах, которые необходимо закрепить законодательно.

Представляется, что специальные налоговые режимы были введены государством в целях:

поддержки субъектов малого предпринимательства и развития малого бизнеса;

поддержки сельскохозяйственного производителя и стимулирования отрасли сельского хозяйства;

привлечения инвестиций в разработку недр и стимулирования добывающих и связанных с ними отраслей.

Тем самым установление специальных налоговых режимов служит в конечном итоге целям укрепления и дальнейшего развития экономики Российской Федерации и является реализацией регулирующей функции налога (ее стимулирующей подфункции).

С другой точки зрения, говоря o целях введения специальных режимов налогообложения, можно выделить следующие:

налогового регулирования той или иной отрасли экономики;

упрощения налогового администрирования.

В настоящий момент приоритетным является использование специальных налоговых режимов как инструментов налогового регулирования, o чем говорится в Основных направлениях налоговой политики РФ на 2013 г. и на плановый период 2014 и 2015 гг. как стимулирование сферы малого и среднего бизнеса и сельскохозяйственного производства. То есть упрощение налогового администрирования можно рассматривать как побочный аспект введения в действие специальных режимов налогообложения.

К позитивным моментам применения специальных режимов как инструмента налогового регулирования можно отнести следующие:

возможность значительного снижения налоговой нагрузки на определенные сферы экономики;

повышение инвестиционной активности населения и малого бизнеса;

отказ от использования схем

уклонения от уплаты налогов по общей системе налогообложения с целью

минимизации выплачиваемых государству средств.

.2 Специальные налоговые режимы:

сущность понятия, виды и потенциал развития

Традиционная система налогообложения слишком сложна для использования ее малым предприятием, а также требует наличия специального профессионального штата, имеющего образование и знания в области теории и практики налогового и бухгалтерского учета. В этой связи в НК РФ предусмотрены налоговые режимы, призванные упростить исчисление и уплату налогов для отдельных категорий налогоплательщиков или отдельных видов деятельности.

В случае перехода на УСН, ЕНВД или ЕСХН организации становятся плательщиками единого налога взамен налога на прибыль, налога на имущество организаций, НДС, за исключением НДС, подлежащего уплате в бюджет при ввозе товаров на таможенную территорию РФ.

Индивидуальные предприниматели, перешедшие на УСН, ЕНВД или ЕСХН, единый налог по одному из режимов взамен НДФЛ (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности), НДС, за исключением НДС, подлежащего уплате в бюджет при ввозе товаров на таможенную территорию РФ.

Применение соглашений о разделе продукции связано с необходимостью учета особых условий добычи полезных ископаемых. Соглашением о разделе продукции является договор, в соответствии с которым РФ предоставляет субъекту предпринимательской деятельности, т.е. инвестору, на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ. Инвестор обязан осуществлять проведение указанных работ за свой счет и на свой риск.

К специальным налоговым режимам относятся:

) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

) упрощенная система налогообложения;

) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

) система налогообложения при выполнении соглашений о разделе продукции;

) патентная система налогообложения (с 1 января 2013 г. введена Федеральным законом от 25.06.2012 № 94-ФЗ).

Рассмотрим каждый специальный налоговый режим более подробно.

. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН). Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Налоговая ставка 6%. Налоговой базой является денежное выражение доходов, уменьшенное на величину расходов. Налоговый период - календарный год.

Освобождаются от уплаты:

налога на прибыль организаций;

НДФЛ в части, приносящейся на предпринимательскую деятельность, все иные доходы НДФЛ облагаются, включая доходы, облагаемые по ставкам 9 и 35%;

НДС;

налога на имущество организаций.

. Упрощённая система налогообложения (УСН) - особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения бухгалтерского учёта.

Упрощённую систему налогообложения могут применять организации, у которых:

доход от реализации за год не превышает 60 млн. руб.;

остаточная стоимость основных средств - не более 100 млн. руб.;

средняя численность - не более 100 человек;

не переведенные на ЕНВД и ЕСХН.

Индивидуальные предприниматели, у которых:

средняя численность - не более 100 человек;

не переведенные на ЕНВД и ЕСХН;

не занимающиеся производством подакцизных товаров.

Освобождаются от уплаты:

налога на прибыль организаций;

Для индивидуальных предпринимателей НДФЛ в части, приносящейся на предпринимательскую деятельность, все иные доходы НДФЛ облагаются, включая доходы, облагаемые по ставкам 9 и 35%;

НДС,

налога на имущество организаций.

Устанавливаются следующие налоговые ставки по единому налогу:

6 %, если объектом налогообложения являются доходы,

15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

С 1 января 2009 года законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. Если исчисленный налог меньше 1% от доходов, то уплачивается минимальный налог в размере 1% от доходов.

Налоговый период - календарный год.

. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД): предполагает установление базовой доходности для тех видов предпринимательской деятельности, в которых затруднено осуществление налогового контроля.

Может применяться при:

а) оказании бытовых услуг,

б) оказании ветеринарных услуг,

в) оказании автотранспортных услуг по перевозке пассажиров и грузов,

г) оказании услуг общественного питания,

д) оказании услуг размещения рекламы на т/с и др.

е) услуги по временному размещению и проживания.

Вмененный доход - потенциально возможный доход налогоплательщика, рассчитанный с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины ЕНВД по установленной ставке.

Сумма вмененного налога = Фактические показатели, характеризующие данный вид деятельности х Базовая доходность х Корректирующие коэффициенты х Налоговая ставка 15%.

Освобождаются от уплаты:

налога на прибыль организаций;

НДС,

налога на имущество организаций.

. Система налогообложения при выполнении соглашений о разделе продукции: Эта система касается уплаты НДПИ и определения количества добытого полезного ископаемого.

.3 Место и роль налоговых режимов в

системе налогообложения государства

Современная налоговая система РФ характеризуется наличием специальных налоговых режимов. Целесообразность их введения в налоговую систему РФ обусловлена необходимостью стимулирования предприятий малого предпринимательства и сельхозпроизводителей. Специальные налоговые режимы призваны облегчить налоговое бремя для указанных субъектов хозяйствования. Налоговая нагрузка при применении специальных налоговых режимов примерно в два раза ниже, чем при общем режиме налогообложения.

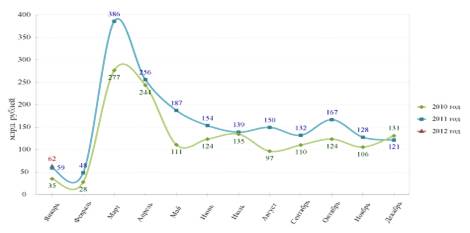

Информация об исполнении консолидированных бюджетов субъектов Российской Федерации на 1 февраля 2012 года.

Доходы составили 395 млрд. руб. с

ростом на 27% (+84 млрд. руб.). Динамика налоговых доходов консолидированных

бюджетов субъектов Российской Федерации в 2010-2012 годах представлена на рис.

1.

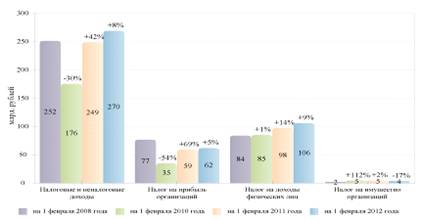

Рис. 1. Динамика налоговых доходов

консолидированных бюджетов субъектов Российской Федерации в 2010-2012 годах

Поступление налоговых и неналоговых

доходов возросло на 8% (+21 млрд. руб.), составив 270 млрд. руб. (рис. 2).

Рис. 2. Налоговые и неналоговые

доходы в 2010-2012 гг.

Поступление налога на прибыль

увеличилось на 5% (+3 млрд. руб.) по сравнению с 2011 годом, объем которого

составил 62 млрд. руб. (рис. 3).

Рис. 3. Налог на прибыль организаций

в 2010-2012 гг.

Поступление НДФЛ возросло на 9% (+9

млрд. руб.) относительно уровня 2011 года, составив 106 млрд. руб. (рис. 4).

Рис. 4.Налог на доходы физических

лиц в 2010-2012 гг.

Структура налоговых доходов консолидированных бюджетов субъектов Российской Федерации на 1 февраля 2011 и 2012 гг. представлена в приложении 1.

Поступление акцизов увеличилось на 27% (+7 млрд. руб.) по сравнению с 2011 годом, объем которых достиг 33 млрд. руб.

Поступление налога на имущество организаций сократилось на 17% (-0,8 млрд. руб.) относительно уровня 2011 года, составив 4 млрд. руб.

Доходы от других налогов поступили в сумме 40 млрд. руб. и выросли на 29% (+9 млрд. руб.).

Неналоговые доходы сократились на 21% (-6 млрд. руб.), составив 24 млрд. руб.

Безвозмездные поступления из федерального бюджета поступили в объеме 171 млрд. руб., с ростом на 62% (+66 млрд. руб.), что составляет 43% доходов.

Сельское хозяйство играет одну из важнейших функций в развитии Краснодарского края. Оно оказывает комплексное влияние на динамику развития территории. Для региона активно развивающееся сельское хозяйство, это:

наличие продуктов питания, выращенных в непосредственной близости от потребителя;

реализация мер, направленных на снижение продовольственной безопасности региона, государства;

снижение уровня безработицы в сельских поселениях и городах, расположенных поблизости;