Материал: Мультимедиа представление поэтапного возведения плавучего здания

2.2.2 Разработка раскадровки

Раскадровка - последовательность рисунков, служащая вспомогательным средством при создании фильмов, мультфильмов, рекламных роликов.

Преимущество 3D раскадровок заключается в том, что в них отображается в

точности то, что будет видеть камера во время съемки. Недостатком 3D

моделирования раскадровок является количество времени, которое уходит на

построение и конструирование сцен. 3D раскадровки можно смоделировать,

используя программы 3D анимации. В 3ds max раскадровка

делается с помощью специальной шкалы, которая на много упрощает работу (Рис.

9).

Рис. 9. Раскадровка

2.2.3 Создание основных объектов ролика

Основные объекты ролика создаются в программе AutoDesk Revit Architecture и импортируются в 3ds max.

Затем накладываются материалы и приступают к рендерингу

2.2.4 Формирование геометрической модели сцены

Предварительно перед формированием модели будущего проекта, продумывается состав сцены: здание, конструктивные элементы, прилегающая территория и т.п.

Для создания модели будущего проекта, используются инструменты 3D моделирования 3ds Max, с помощью которых строятся трехмерные геометрические модели объектов сцены.

Весь набор инструментов по созданию геометрических моделей объектов называют геометрическим конструктором сцен. 3ds Max обладает одним из самых развитых и удобных геометрических конструкторов из всех программ по 3D-графике.

После того как трехмерная геометрическая модель сцены

создана, ее можно без труда рассматривать с любого требуемого ракурса.

2.2.5 Настройка освещения и съемочных камер

С помощью использования соответствующих средств программы производится настройка источников освещения. Освещенность всех объектов, тени и блики света рассчитываются программой автоматически. Модели съемочных камер дают возможность осматривать трехмерную сцену и выполнять ее съемку под любым выбранным углом зрения.

Источник света возможно использовать в различных режимах. Это позволяет производить симуляцию источника точечного освещения, или конусного, или источника расположенного на значительном расстоянии от сцены - источника удалённого типа. Эти и другие типы источников освещения расположены в диалоговом окне источника света.

Для этого имеется параметр, который предоставляет различные виды источников, имеющихся в программе. Для разных анимационных категорий подбираются разные световые решения.

Камера автоматически фиксируется на центральной перспективе в окне редактора программы. Сцена может иметь несколько камер, между которыми можно производить переключение. Чтобы направление камеры было предоставлено в окне редактора программы она должна быть отдельно установлена активной.

Существует два основных способа для установки камер для создания анимации. В первом случае камера движется вдоль сплайна, который реализуется непосредственно пользователем. Во втором случае движение камеры осуществляется по средствам нескольких установленных в разных ракурсах камер.

конструктивный архитектурный плавучий мультимедиа

3. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ПРОЕКТА

3.1 Резюме

Основной целью данного бизнес-плана является обоснование эффективности нового проекта по созданию мультимедийного представления поэтапного возведения плавучего здания.

Данный проект является результатом работы с использованием инструментов по созданию 3D графики. Привлекательной стороной данного видеоролика является возможность использования его в качестве учебного пособия для строительных специальностей, поскольку при его создании на первый план выдвигалась задача отобразить все основные этапы процесса возведения плавучего здания.

Видеоролик описывает этапы возведения плавучего здания, установку систем коммуникации, следовательно, имеет возможность использоваться в качестве учебного пособия для студентов строительных вузов, а также для сотрудников и клиентов ряда строительных организаций.

Планируется выйти на показатель выручки не менее 448 тыс. руб. к концу 12 месяца реализации проекта.

Потенциальными потребителями являются строительные высшие учебные заведения Российской Федерации, также строительные организации страны.

Дисконтированный срок окупаемости проекта составляет 8 месяцев. Значение

ставки дисконтирования для проекта -37%. Чистый приведенный доход составит 112

тыс. рублей, при этом внутренняя норма рентабельности составит 212,8%.

Таблица 2

|

Показатели |

ед. изм. |

всего |

|

Ставка сравнения (номинальная годовая) |

% |

37 |

|

NPV |

тыс. руб. |

112 |

|

IRR (номинальная годовая) |

% |

212,8 |

|

Простой срок окупаемости |

лет |

0,61 |

|

Дисконтированный срок окупаемости |

лет |

0,68 |

|

Чистая прибыль нарастающим итогом |

тыс. руб. |

448 |

Основные показатели эффективности проекта

Необходимый объем финансирования проекта составляет 235 тыс. руб.

3.2 Общая характеристика отрасли, продукции

.2.1 Характеристика отрасли

Сегодня компьютерная графика стала основным средством связи между человеком и компьютером, так как в графическом виде результаты становятся более наглядными и понятными. С каждым днем компьютерные технологии развиваются и приобретают все более широкое распространение в разных областях жизни, в том числе и в сфере строительства.

Архитектурная визуализация квартир, домов, промышленных зданий и других, стала возможна благодаря развитию компьютерной графики и 3D-графики. Архитекторы создают на экране монитора объемное изображение здания, и это позволяет им увидеть, как оно впишется в ландшафт.

Развитие компьютерных технологий является одним из эффективных способов преодоления проблем на строительных объектах.

Сегодня услуги визуализации оказывают большое количество компаний и фирм, где специалисты создают трехмерную модель и анимацию. Фирмы такого рода не занимаются созданием учебного пособия по строительной дисциплине. Однако потребность со стороны учебных заведений в данной продукции имеется, поэтому, рынок сбыта новой продукции существует и в процессе продуктивной деятельности может быть полностью охвачен.

.2.2 Описание продукции

Планируется выдвинуть на рынок 3D графики и визуализации новый продукт -

демонстрационный видеоролик о процессе поэтапного возведения плавучего здания.

В процессе его создания использовались современные технологии 3D графики.

Актуальность данного продукта обусловлена информационной составляющей,

позволяющей наглядно проследить за процессом строительства плавучего здания.

Таким образом, данный видеоролик является своего рода учебным пособием.

Рис. 10. Скриншоты видеоролика

3.3 Организационный план

3.3.1 Деловое расписание

Таблица 3

График ключевых событий с привязкой по времени

|

№ Наименование события |

2015 г. |

||

|

|

май |

июнь |

июль |

|

1. Аренда помещения |

|

|

|

|

2. Покупка компьютера |

|

|

|

|

3. Покупка мебели |

|

|

|

|

4. Производство |

|

|

|

|

5. Реализация |

|

|

|

На первом этапе осуществляется поиск помещения. Параллельно с этим

осуществляется закупка всего оборудования. После того как помещение найдено,

закупается необходимая мебель и другие бытовые принадлежности. По окончанию

всех этих этапов проект готов к созданию и последующей реализации.

3.4 Финансовый план

.4.1 Оценка финансовой состоятельности инвестиционного проекта

Отчет о прибыли

Отчет о прибыли необходим для оценки эффективности деятельности предприятия (табл. 4). Он устанавливает соотношения между доходами и расходами.

Таблица 4

Отчет о прибылях и убытках

|

Отчет о прибылях и убытках |

|

1 мес. |

2 мес. |

3 мес. |

4 мес. |

5 мес. |

6 мес. |

7 мес. |

8 мес. |

9 мес. |

10 мес. |

11 мес. |

12 мес. |

Итого |

||||||||||||||

|

Выручка (нетто) |

тыс. руб. |

0 |

0 |

43 |

43 |

44 |

44 |

45 |

45 |

45 |

46 |

46 |

47 |

448 |

тыс. руб. |

24 |

24 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

53 |

|

Валовая прибыль |

тыс. руб. |

-24 |

-24 |

43 |

43 |

43 |

44 |

44 |

44 |

45 |

45 |

46 |

46 |

395 |

||||||||||||||

|

Оплата административного и коммерческого персонала |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Административные расходы |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Коммерческие расходы |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Налоги, кроме налога на прибыль |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

||||||||||||||

|

Проценты |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прибыль (убыток) от операционной деятельности |

тыс. руб. |

-24 |

-24 |

43 |

43 |

43 |

44 |

44 |

44 |

45 |

45 |

46 |

46 |

394 |

||||||||||||||

|

Прибыль / убыток от реализации вне оборотных активов |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прибыль / убыток от строительной деятельности |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Курсовые разницы |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прочие доходы |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прочие расходы |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прибыль до налогообложения |

тыс. руб. |

-24 |

-24 |

43 |

43 |

43 |

44 |

44 |

44 |

45 |

45 |

46 |

46 |

394 |

||||||||||||||

|

Налог на прибыль |

тыс. руб. |

0 |

0 |

0 |

8 |

9 |

9 |

9 |

9 |

9 |

9 |

9 |

9 |

79 |

||||||||||||||

|

Чистая прибыль (убыток) |

тыс. руб. |

-24 |

-24 |

43 |

35 |

35 |

35 |

35 |

36 |

36 |

36 |

36 |

37 |

316 |

Выручка от реализации = цена продукции * объем

Совокупное значение выручки за 12 месяцев составляет 448 тыс. руб.

При расчете себестоимости были учтены расходы на:

. Аренду 1 рабочего места (6м2).

. Профессиональный компьютер.

. Монитор.

. Мебель.

. Зарплата программисту.

Таблица 5

Расходы на оборудование, мебель и лицензии

|

Наименование |

Количество |

Цена, руб. |

Стоимость, руб. |

|

Оборудование: |

|

|

|

|

компьютер |

1 шт. |

25000 |

25000 |

|

монитор |

1 шт. |

6000 |

6000 |

|

клавиатура |

1 шт. |

2000 |

2000 |

|

Мебель: |

|

|

|

|

стол |

1 шт. |

2000 |

2000 |

|

стулья |

2 шт. |

2000 |

2000 |

|

Лицензии: |

|

|

|

|

Autodesk Revit |

1 шт. |

62000 |

62000 |

|

3Ds Max |

1 шт. |

98000 |

98000 |

|

Зарплата программисту |

2 шт. |

15000 |

15000 |

|

ИТОГО: |

214000 |

||

Прибыль до налогообложения накопленная за 12 месяцев рассчитывается

вычитанием себестоимости из выручки и составляет 394 тыс. руб. После учета

налога на прибыль получаем чистую прибыль равную 316 тыс. руб.

Рис. 14. Динамика прибыли (АЛЬТ-Инвест 6.0)

По графику на рис. 14. видно, что прибыль возрастает с каждым месяцем. При этом минимальное значение было в 1-м месяце и составило - 24 тыс. руб., а максимальное значение было установлено в 3-м месяце и составило 43 тыс. руб. Средний уровень прибыли в целом за рассмотренные периоды составляет 28,16 тыс. руб.

Отчет о движении денег

Составление расчета является завершающей стадией финансовых расчетов по

проекту. Эта таблица показывает обеспеченность финансовыми ресурсами процесса

реализации проекта на каждом этапе.

Таблица 6

Сводный отчет о движении денежных средств (АЛЬТ-Инвест 6.0)

|

Отчет о движении денежных средств |

|

1 мес. |

2 мес. |

3 мес. |

4 мес. |

5 мес. |

6 мес. |

7 мес. |

8 мес. |

9 мес. |

10 мес. |

11 мес. |

12 мес. |

Итого |

||||||||||||||

|

Поступления от продаж |

тыс. руб. |

0 |

0 |

51 |

51 |

52 |

52 |

53 |

53 |

54 |

54 |

54 |

55 |

529 |

||||||||||||||

|

Затраты на материалы и комплектующие |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прочие переменные затраты |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|||||||||||||||

|

Зарплата |

тыс. руб. |

-15 |

-15 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-30 |

||||||||||||||

|

Общие затраты |

тыс. руб. |

-5 |

-5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-10 |

||||||||||||||

|

Налоги |

тыс. руб. |

-5 |

-5 |

0 |

-8 |

-9 |

-9 |

-17 |

-17 |

-17 |

-17 |

-17 |

-18 |

-138 |

||||||||||||||

|

Выплата процентов по кредитам |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прочие поступления |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прочие затраты |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Денежные потоки от операционной деятельности |

тыс. руб. |

-24 |

-25 |

51 |

44 |

43 |

43 |

36 |

36 |

36 |

37 |

37 |

37 |

351 |

||||||||||||||

|

Инвестиции в земельные участки |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Инвестиции в здания и сооружения |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Инвестиции в оборудование и прочие активы |

тыс. руб. |

-37 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-37 |

||||||||||||||

|

Инвестиции в нематериальные активы |

Тыс. руб. |

-160 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-160 |

||||||||||||||

|

Инвестиции в финансовые активы |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Оплата расходов будущих периодов |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Прирост чистого оборотного капитала |

тыс. руб. |

12 |

0 |

-12 |

8 |

1 |

0 |

8 |

0 |

0 |

0 |

0 |

0 |

18 |

||||||||||||||

|

Выручка от реализации активов |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Денежные потоки от инвестиционной деятельности |

тыс. руб. |

-185 |

0 |

-12 |

8 |

1 |

0 |

8 |

0 |

0 |

0 |

0 |

0 |

-179 |

||||||||||||||

|

Поступления собственного капитала |

тыс. руб. |

235 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

235 |

||||||||||||||

|

Целевое финансирование |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Средства от инвесторов строительства |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

||||||||||||||

|

Поступления кредитов |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Возврат кредитов |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Лизинговые платежи |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||

|

Выплата дивидендов |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

тыс. руб. |

235 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

235 |

|

Суммарный денежный поток за период |

тыс. руб. |

26 |

-24 |

39 |

51 |

44 |

43 |

44 |

36 |

37 |

37 |

37 |

37 |

407 |

||||||||||||||

|

Денежные средства на начало периода |

тыс. руб. |

0 |

26 |

1 |

40 |

91 |

135 |

179 |

223 |

259 |

296 |

332 |

370 |

|

||||||||||||||

|

Денежные средства на конец периода |

тыс. руб. |

26 |

1 |

40 |

91 |

135 |

179 |

223 |

259 |

296 |

332 |

370 |

407 |

|

Таблица отчета о движении денежных средств является основным документом, предназначенным для определения потребности в источниках финансирования для расчета эффективности проекта.

Все расчеты, выполненные в бизнес плане, в первую очередь проверяются на

выполнение главного условия финансовой реализуемости проекта: на любом этапе

свободные денежные средства, рассчитанные нарастающим итогом, должны быть

величиной положительной. В данном отчете видно, что свободные денежные средства

в плюсе.

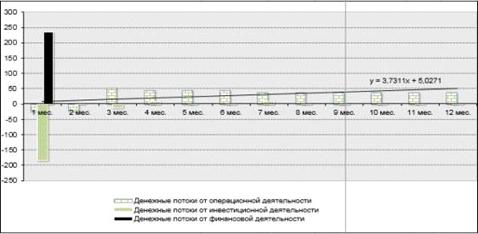

Рис. 11. Движение денежных средств (АЛЬТ-Инвест 6.0)

График на рис. 11. показывает, что минимальное значение денежных средств было в 1-м месяце и составляло 0 тыс. руб. Для осуществления главного условия реализации проекта необходимы собственные источники финансирования в размере 235 тыс. руб.

Балансовый отчет и коэффициент финансовой оценки проекта

Все коэффициенты в «Альт-Инвесте» рассчитываются автоматически и их

значения приведены в таблице 7.

Таблица 7

Показатели финансовой состоятельности проекта (АЛЬТ-Инвест 6.0)

|

Показатели финансовой состоятельности |

1 мес. % |

2 мес. % |

3 мес. % |

4 мес. % |

5 мес. % |

6 мес. % |

7 мес. % |

8 мес. % |

9 мес. % |

10 мес. % |

11 мес. % |

12 мес. % |

|

|

Рентабельность активов |

-126,6 |

-138,1 |

237,9 |

169,1 |

143,0 |

128,6 |

115,8 |

105,4 |

97,7 |

91,0 |

85,3 |

77,7 |

|

|

Рентабельность собственного капитала |

-133,8 |

-146,5 |

244,9 |

171,7 |

147,1 |

132,1 |

120,0 |

110,0 |

101,6 |

94,5 |

88,3 |

80,2 |

|

|

Рентабельность внеоборотных активов |

-169,4 |

-175,1 |

307,1 |

256,4 |

251,6 |

254,6 |

257,6 |

260,7 |

263,8 |

266,9 |

270,1 |

273,8 |

|

|

Прямые расходы к выручке от реализации |

- |

- |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,1 |

1,1 |

1,1 |

|

|

Прибыльность продаж |

- |

- |

98,7 |

81,4 |

78,9 |

79,0 |

79,0 |

79,0 |

79,0 |

79,0 |

79,0 |

79,0 |

|

|

Доля постоянных затрат |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

|

Точка безубыточности |

- |

- |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

|

"Запас прочности" |

- |

- |

98,8 |

98,8 |

98,8 |

98,8 |

98,8 |

98,8 |

98,8 |

98,9 |

98,9 |

98,9 |

|

|

Рентабельность по EBITDA |

-100 |

-98 |

7439 |

7516 |

7593 |

7671 |

7750 |

7830 |

7911 |

7992 |

8075 |

8158 |

|

|

Рентабельность по EBIT |

-100 |

-100 |

7349 |

7425 |

7503 |

7581 |

7659 |

7739 |

7820 |

7901 |

7983 |

8066 |

|

|

Рентабельность по чистой прибыли |

-100 |

-100 |

7349 |

6126 |

6002 |

6064 |

6128 |

6191 |

6256 |

6321 |

6387 |

6453 |

|

|

Эффективная ставка налога на прибыль |

0,0 |

0,0 |

0,0 |

17,5 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

|

Коэффициент общей ликвидности |

4,71 |

2,71 |

1138,08 |

14,18 |

16,48 |

20,38 |

13,26 |

15,21 |

17,21 |

19,19 |

21,15 |

23,09 |

|

|

Чистый оборотный капитал |

44 |

21 |

64 |

100 |

135 |

170 |

206 |

242 |

278 |

315 |

352 |

389 |

|

|

Коэффициент общей платежеспособности |

0,95 |

0,94 |

1,00 |

0,97 |

0,97 |

0,97 |

0,96 |

0,96 |

0,96 |

0,96 |

0,97 |

0,97 |

|

|

Коэффициент автономии |

17,62 |

15,42 |

4097,08 |

35,05 |

34,41 |

38,09 |

22,01 |

23,80 |

25,68 |

27,55 |

29,40 |

31,24 |

|

|

Доля долгосрочных кредитов в валюте баланса |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Общий коэффициент покрытия долга |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

Покрытие процентов по кредитам |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|