Материал: Моделирование операционной, финансовой и инвестиционной деятельности коммерческого предприятия

Итак, проценты по кредиту составили 8848 рублей.

Из представленных трех вариантов погашения кредита выгодный для ООО «БГК» является первый (Погашение кредита равными суммами, с уплатой процентов помесячно (Таблица 4.2.)). Сумма процентов по кредиту составила 5161,3 рублей. Данный вариант будет использоваться для построения бухгалтерского баланса общества. Проценты по кредиту относятся на себестоимость товаров.

. Инвестиционные и операционные мероприятия на 2012 год

.1 Покупка оборудования

Для увеличения объема выручки необходимо приобрести новое оборудование. Для нужд ООО «БГК» приобретем подъемное оборудование, а именно гидрораспределители ГПМ.

Дата приобретения: 01.02.2012 г.

Дата введения в эксплуатацию: 01.03.2012 г.

Стоимость оборудования: 80 000 рублей.

Срок амортизации (Tсл.) - 5 лет.

Метод начисления амортизации - линейный. АО= Сперв./Тсл.

Амортизация за год: 80000/5 лет =16 000 (руб.).

Амортизация за месяц: 16 000 /12 мес. = 1333,3(руб.).

Для оплаты оборудования ООО «БГК» использует заемные средства.

За период март - декабрь приобретение нового оборудования позволит увеличить

объём выпуска продукции, что приведет к росту выручки на 15%. Постоянные

затраты увеличились на 5%. Переменные затраты увеличились на 10%.

5.2 Привлечение заемных источников

Дата взятия кредита: 05.07.2012 г.

Стоимость: 80 000 рублей.

Процентная ставка: 18% годовых.

Срок кредита: 2 года.

Дата погашения кредита: 05.07.2014 г.

Погашение с использованием наилучшего метода из проверенных выше - погашение кредита равными суммами, с уплатой процентов ежеквартально. В таблице 5.2 указан план погашения долгосрочного кредита.

Таблица 5.2 - План погашение долгосрочного кредита, руб.

|

Период |

Задолженность по кредиту на конец периода |

Возврат кредита(выплата на погашение)(V=PV/8) |

Проценты, начисленные на остаток долга(I=Pvост.*(0,18/4) ) |

Срочная уплата(погашение) |

|

1 |

2 |

3 |

4 |

5 |

|

05.07.2012 |

80 000 |

0 |

0 |

0 |

|

05.10.2012 |

70 000 |

10 000 |

3600 |

13 600 |

|

05.01.2013 |

60 000 |

10 000 |

3150 |

13 150 |

|

05.04.2013 |

50 000 |

10 000 |

2700 |

12 700 |

|

05.07.2013 |

40 000 |

10 000 |

2250 |

12 250 |

|

05.10.2013 |

30 000 |

10 000 |

1800 |

11 800 |

|

05.01.2014 |

20 000 |

10 000 |

1350 |

11 350 |

|

05.04.2014 |

10 000 |

10 000 |

900 |

10 900 |

|

05.07.2014 |

0 |

10 000 |

450 |

10 450 |

|

Итого |

|

80 000 |

16200 |

96200 |

Итак, сумма процентов за два года составляет 16 200 рублей.

5.3 Проведение маркетинговых исследований

Для увеличения объема выручки проводим рекламную компанию - Арендуем рекламные щиты 3х6 метра на улицах Жукова и Заки Валиди. Стоимость аренды 7000 руб./люм. Т.е 1(месяц)*7000*2(щита)+самоклеющаяся матовая пленка 3х6 (1 кв.м = 220 руб., т.е 3*6*220=3960) =17960. За месяц.

Дата размещения рекламы на арендованных щитах: 01.04.2012 до конца года. 17960*9=161640

Проведение маркетинговых мероприятий приносит

увеличение выручки на 13 %. Переменные расходы увеличатся на 10%, а постоянные

на 9%.

. Финансовые мероприятия на 2012 год

.1 Покупка акций «Лукойл»

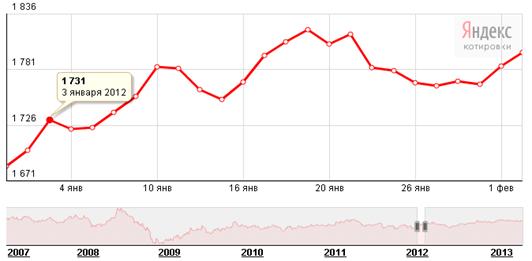

января 2012 года - покупка акций «Лукойл». Сумма средств, предназначенная

для финансовых операций 129 700 рублей (табл. 2.2). На рисунке 6.1 отражена

динамика биржевого курса. Движение денежных средств отражено в таблице 6.1.

Таблица 6.1 Движение денежных средств

|

Дата |

Операция |

Цена за 1ед. |

Количество (шт.) |

Сумма средств (руб.) |

|

03.01.2012 |

Покупка у продавца |

1731 руб. |

74 |

- |

|

|

|

|

129700/1731=74 |

1731*74= 128094 |

|

08.02.2012 |

Продажа продавцу |

1817,1 руб. |

74 |

1817,1*74= 134465,4 |

|

Прибыль от операции |

134465,4-128094=6371,4 |

|||

Рисунок 6.1. Динамика курса акций «Лукойл», руб.

6.2 Покупка металла - алюминий

выручка финансовый кредитование

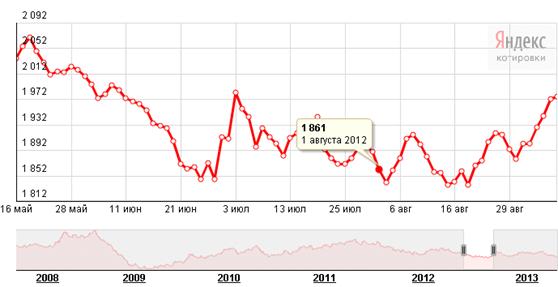

1 августа 2012 года - покупка алюминий. Сумма средств, имеющаяся в

распоряжении предприятия 120 000 рублей. На рисунке 6.2. отражена динамика

биржевого курса. Движение денежных средств отражено в таблице 6.2.

Таблица 6.2 Движение денежных средств

|

Дата |

Операция |

Цена за 1ед. |

Количество (тонн) |

Сумма средств (руб.) |

|

01.08.2012 |

Покупка у продавца |

1861 usd |

2 |

59934,9*2=119869,8 |

|

|

|

1861*32,2058=59934,9 руб. |

|

|

|

04.10.2012 |

Продажа продавцу |

2112 usd |

2 |

131765,2 |

|

|

|

2112*31,1944=65882,6 руб. |

|

|

|

Прибыль от операции |

131765,2-119869,8=11895,4 |

|||

ЦБ РФ: Официальный курс доллара США с 1 августа 2012г. - 32,2058 руб./долл.

ЦБ РФ: Официальный курс доллара США с 4 октября 2012г. - 31,1944

руб./долл.

Рисунок 6.2 Динамика цен на алюминий

6.3 Покупка векселя «ВТБ 24»

июня 2012 года - покупка векселя банка.

Сумма вклада - 150 000 рублей. Ставка по векселю - 9,8% .

Дата вклада - 17.06.2012. Дата продажи - 05.09.2012.

Период вклада - 81 день.

Доход, получаемый по данной операции, определяется формулой (6.3):=n*d*S , (6.3)

где D - доход от операции,- продолжительность периода начисления в годах (81/366),- относительная величина учетной ставки по вкселю(9,8%),- сумма приобретения векселя (150 000).=81/366*9,8%/100%*150 000=3253,3 руб.

Сумма, полученная по векселю:

000+3253,3=153253,3 (руб.).

6.4 Приобретение валюты -

швейцарский франк

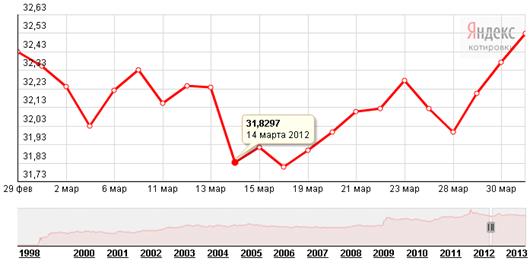

марта 2012 года приобретается

валюта - швейцарский франк. Сумма средств, доступная на данную дату равна

100000 рублей. На рисунке 6.4. отражен биржевой курс валюты. Движение денежных

средств отражено в таблице 6.4.

Таблица 6.4 Движение денежных средств

|

Дата |

Операция |

Цена за 1ед. |

Количество (шт.) |

Сумма средств (руб.) |

|

14.03.2012 |

Покупка у продавца |

31,8297 |

100000/31,8297=3141 |

3141*31,8297=99977,1 |

|

|

|

|

|

|

|

05.06.2012 |

Продажа продавцу |

35,1829 |

3141 |

3141*35,1829=110509,5 |

|

|

|

|

|

|

|

Прибыль от операции |

110509,5-99977,1=10532,4 |

|||

Рисунок 6.4. Курс валюты - швейцарский франк.

.5 Предоставление заемных средств

марта 2012 года ООО «БГК» предоставляет заемные средства организации ООО «Стеклонит» на следующих условиях:

сумма вложения - 200 000 рублей,

дата вложения - 10.03.12,

дата возврата - 10.12.12,

Период - 9 месяцев,

Процент за пользование - 20 % годовых.

Наращенная сумма определяется по формуле 6.5:

![]() , (6.5)

, (6.5)

где S - наращенная сумма,

Р - величина первоначальной денежной суммы,- Продолжительность периода начисления в годах,- Относительная величина годовой ставки ссудных процентов.=200 000*(1+20%/100%*9/12)=230 000 рублей.

Данная сумма будет отражаться в бухгалтерском балансе за 2012 год.

Прибыль от данной операции составляет:

000

- 200 000 = 30 000 (руб.) - отражается в бухгалтерском балансе за 2012 год.

6.6

Покупка фьючерса на нефть

мая

2012 года - покупка фьючерса на нефть. Сумма средств, предназначенная для

данной операции 60000 рублей. На рисунке 6.5. отражена динамика биржевого

курса. Движение денежных средств отражено в таблице 6.5.

Таблица 6.5 Движение денежных средств

|

Дата |

Операция |

Цена за 1ед. |

Количество (баррель) |

Сумма средств (руб.) |

|

30.05.2012 |

Покупка у продавца |

103,17 usd |

15 |

15*3310,3=49654,5 |

|

|

|

103,17*32,086=3310,3 руб. |

50000/3310,3=15 |

|

|

26.07.2012 |

Продажа продавцу |

105,4 usd |

15 |

15*3474,6=52119 |

|

|

|

105,4*32,9657=3474,6 руб. |

|

|

|

Прибыль от операции |

52119-49654,5=2464,5 |

|||

Рисунок 6.5. Динамика цен на нефть, долл./баррель

ЦБ РФ: Официальный курс доллара США с 30 мая 2012г. - 32,086 руб./долл.

ЦБ РФ: Официальный курс доллара США с 26 июля 2012г. - 32,9657 руб./долл.

6.7 Анализ финансовых операций

Итоги финансовых операций за 2012 год занесены в таблицу 6.6.

Таблица 6.6. Сводная таблица результатов финансовых операций (руб.) на 2012 год

|

Наименование финансовой операции по вложению средств |

Стоимость |

Прибыль от операции |

Налог на прибыль |

Чистая прибыль |

Доходность операции в % |

||

|

|

Покупки |

Продажи |

|

|

|

По общей прибыли |

По чистой прибыли |

|

Покупка акций «Лукойл» |

128094 |

134465,4 |

6371,4 |

1274,28 |

5097,12 |

4,974 |

3,979203 |

|

Покупка металла-аллюминий |

119869,8 |

131765,2 |

11895,4 |

2379,08 |

14274,48 |

9,9236 |

11,90832 |

|

Покупка векселя «ВТБ 24» |

150000 |

153253,3 |

3253,3 |

650,66 |

2602,64 |

2,16887 |

1,735093 |

|

Приобретение валюты-швейцарский франк |

99977,1 |

110509,5 |

10532,4 |

2106,48 |

8425,92 |

10,5348 |

8,42785 |

|

Предоставление заемных средств |

200000 |

230000 |

30000 |

6000 |

24000 |

15 |

12 |

|

Покупка фьючерса на нефть |

49654,5 |

52119 |

2464,5 |

492,9 |

1971,6 |

4,9633 |

3,970637 |

|

Итого |

747595,4 |

812112,4 |

64517 |

12903,4 |

56371,76 |

47,5646 |

42,0211 |

Суммарная прибыль финансовых мероприятий за 2012 год составила 64517 рублей. Сумма налога - 12903,4 рублей. Соответственно, чистая прибыль от финансовых мероприятий составит 56371,76 рублей.

Наибольшая прибыль получена по финансовой операции: предоставление

заемных средств - 24000 рублей(15%); далее идет доход от приобретения

иностранной валюты 10,5%.

7.

. Хронологическая таблица, Бухгалтерский баланс и Движение

денежных средств

Сведем движение денежных средств по всем операциям ООО «БГК» в

хронологическую таблицу 7.

Таблица 7.-Хронологическая таблица движения денежных средств (руб.)

|

Дата |

Операция |

Движение денежных средств |

||

|

|

|

Приход |

Расход |

Остаток |

|

01.12.2011 |

Собственный капитал (СС) |

632000 |

- |

632000 |

|

01.01.2012 |

Получение производственной прибыли |

105656 |

- |

737656 |

|

03.01.2012 |

Покупка акций «Лукойл» |

- |

128094 |

609562 |

|

01.02.2012 |

Покупка оборудования |

80000 |

529562 |

|

|

01.02.2012 |

Получение производственной прибыли |

105656 |

- |

635218 |

|

08.02.2012 |

Продажа акций «Лукойл» |

134465,4 |

- |

769683 |

|

15.02.2012 |

Получение краткосрочного кредита |

88480 |

- |

858163 |

|

01.03.2012 |

Получение производственной прибыли |

131479 |

- |

989642 |

|

01.03.2012 |

Ввели в эксплуатацию ранее купленное оборудование |

- |

- |

- |

|

10.03.2012 |

Предоставление заемных средств |

- |

200000 |

789642 |

|

14.03.2012 |

Приобретение валюты-швейцарский франк |

- |

99977,1 |

689665 |

|

15.03.2012 |

Выплата по краткосрочному кредиту |

- |

16 221 |

673444 |

|

01.04.2012 |

Получение производственной прибыли |

154448 |

- |

827892 |

|

01.04.2012 |

Проведение маркетинговых исследований |

- |

17960 |

809932 |

|

15.04.2012 |

Выплата по краткосрочному кредиту |

- |

15 976 |

793956 |

|

01.05.2012 |

Получение производственной прибыли |

154448 |

- |

948404 |

|

01.05.2012 |

Проведение маркетинговых исследований |

- |

17960 |

930444 |

|

15.05.2012 |

Выплата по краткосрочному кредиту |

- |

15 730 |

914714 |

|

30.05.2012 |

Покупка фьючерса на нефть |

- |

49654,5 |

865060 |

|

01.06.2012 |

Получение производственной прибыли |

154448 |

- |

1019508 |

|

01.06.2012 |

Проведение маркетинговых исследований |

- |

17960 |

1001548 |

|

05.06.2012 |

Продажа валюты-швейцарский франк |

110509,5 |

- |

1112058 |

|

15.06.2012 |

Выплата по краткосрочному кредиту |

- |

15 484 |

1096574 |

|

17.06.2012 |

Покупка векселя «ВТБ 24» |

- |

150000 |

946574 |

|

01.07.2012 |

Получение производственной прибыли |

154448 |

- |

1101022 |

|

01.07.2012 |

Проведение маркетинговых исследований |

- |

17960 |

1083062 |

|

05.07.2012 |

Получение долгосрочного кредита |

80000 |

- |

1163062 |

|

15.07.2012 |

Выплата по краткосрочному кредиту |

- |

15 238 |

1147824 |

|

26.07.2012 |

Продажа фьючерса на нефть |

52119 |

- |

1199943 |

|

01.08.2012 |

Получение производственной прибыли |

154448 |

- |

1354391 |

|

01.08.2012 |

Проведение маркетинговых исследований |

- |

17960 |

1336431 |

|

01.08.2012 |

Покупка металла-аллюминий |

- |

119869,8 |

1216561 |

|

15.08.2012 |

Выплата по краткосрочному кредиту |

- |

14 992 |

1201569 |

|

01.09.2012 |

Получение производственной прибыли |

154448 |

- |

1356017 |

|

01.09.2012 |

Проведение маркетинговых исследований |

- |

17960 |

1373977 |

|

05.09.2012 |

Продажа векселя «ВТБ 24» |

153253,3 |

- |

1527230 |

|

01.10.2012 |

Получение производственной прибыли |

154448 |

- |

1681678 |

|

01.10.2012 |

Проведение маркетинговых исследований |

- |

17960 |

1663818 |

|

04.10.2012 |

Продажа металла-аллюминий |

131765,2 |

- |

1795484 |

|

05.10.2012 |

Выплата по долгосрочному кредиту |

- |

13 600 |

1781884 |

|

01.11.2012 |

Получение производственной прибыли |

154448 |

- |

1936332 |

|

01.11.2012 |

Проведение маркетинговых исследований |

- |

17960 |

1918372 |

|

01.12.2012 |

Получение производственной прибыли |

154448 |

- |

2072820 |

|

01.12.2012 |

Проведение маркетинговых исследований |

- |

17960 |

2054860 |

|

10.12.2012 |

Возврат заемных средств |

230000 |

- |

2284859 |

|

31.12.2012 |

Проведение маркетинговых исследований |

- |

17960 |

2266899 |

|

01.01.2013 |

Получение производственной прибыли |

154448 |

- |

2421348 |

|

Остаток на 01.01.2013 |

2 421 348 |

|||