Материал: Медицинское страхование: сущность, характеристика систем и мировой опыт организации

В Беларуси проводится работа по созданию единой системы стандартизации, внедрены семь социальных стандартов в области здравоохранения, что является государственной гарантией социальной защиты населения и обеспечение необходимой медицинской помощи за счет средств бюджета.

Страхование медицинских расходов - это один из способов замещения бюджетного финансирования здравоохранения. Страховщики к этому готовы, граждане - тоже. Если и перед организациями здравоохранения будет конкретнее поставлена задача - больше самим заработать денег, то и они будут готовы ее выполнить.

Сегодня в Беларуси существуют три основных источника финансирования здравоохранения:

− государственный (прямое бюджетное финансирование лечебно- профилактических учреждений (ЛПУ) с гарантией бесплатной медицинской помощи);

− страховой (принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья посредством страховых компаний);

− частный (платные медицинские услуги,

оказываемые часто практикующими врачами, медицинскими центрами, находящимися в

частной собственности) (См. таблицы 3.1 и 3.2). [22].

Таблица 3.1

Общие расходы на здравоохранение

|

Страна |

ВВП,% |

|

1 Швейцария |

11,2 |

|

2 Германия |

10,9 |

|

3 Франция |

9,7 |

|

4 Дания |

8,8 |

|

5 Италия |

8,5 |

|

6 Соединенное Королевство |

|

|

7 Австрия |

7,7 |

|

8 Чешская Республика |

7,6 |

|

9 Беларусь |

4,9 |

|

10 Украина |

3,2 |

|

11 Российская Федерация |

2,9 |

Таблица 3.2

Расходы здравоохранения на душу населения с учетом паритета покупательной способности доллара США в странах Европейского Содружества

|

Страна |

Доллар США, млн. |

|

1 Швейцария |

3 445 |

|

2 Германия |

2 817 |

|

3 Франция |

2 736 |

|

4 Дания |

2 580 |

|

5 Италия |

2 240 |

|

6 Соединенное Королевство |

2 160 |

|

7 Австрия |

2 220 |

|

8 Чешская Республика |

1 205 |

|

9 Беларусь |

259 |

|

10 Украина |

166 |

|

11 Российская Федерация |

243 |

В Республике Беларусь осуществляются в т.ч. следующие виды обязательного страхования:

− обязательное медицинское страхование иностранных граждан и лиц без гражданства, временно пребывающих или временно проживающих в Республике Беларусь;

− обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

− обязательное государственное страхование (предусмотренное в законодательстве обязательное страхование жизни, здоровья и (или) имущества граждан за счет средств соответствующего бюджета);

− иные виды обязательного страхования, определенные в актах Президента Республики Беларусь.

К видам добровольного страхования, в том числе может относиться страхование:

− жизни, дополнительно в договоре добровольного страхования жизни может быть предусмотрено страхование на случай причинения вреда жизни или здоровью застрахованного лица в результате несчастного случая, включая случаи утраты трудоспособности и получения инвалидности, а также наступления в жизни застрахованного лица иного предусмотренного в договоре страхового случая;

− от несчастных случаев;

− от несчастных случаев и болезней на время поездки за границу;

− медицинских расходов;

− гражданской ответственности нанимателя за вред, причиненный жизни и здоровью работников;

− гражданской ответственности за причинение вреда в связи с осуществлением профессиональной деятельности и прочие. [13].

Как показывает опыт организации здравоохранения в различных странах, одним из существенных преимуществ системы обязательного медицинского страхования является формирование системы независимого контроля качества оказываемой медицинской помощи, способствующей развитию прав пациентов.

Поэтому принятие правовых норм (Закона "Об обязательном медицинском страховании") в этом направлении, несомненно, имеет будущее и в нашей республике.

Тем не менее, в соответствии с уже имеющейся нормативно-правовой базой

каждый гражданин РБ имеет право на добровольное страхование медицинских расходов.

.2 Проблемы организации медицинского страхования в Республике Беларусь

В Беларуси проблема медицинского страхования обсуждается уже несколько лет. Вначале страховщики были за обязательное страхование, однако постепенно их мнение изменилось, так как обязательное страхование предполагает определенный уровень благосостояния людей, которые в Беларуси пока не достигнут. В западных странах половину медицинской страховки оплачивает наниматель, а половину сам гражданин.

Введение системы обязательного медицинского страхования должно обеспечить:

− разделение потребителя, производителя и покупателя медицинских услуг;

− получение дополнительного источника финансирования здравоохранения путем стабильного норматива отчислений из фонда оплаты труда;

− защиту прав граждан в получении бесплатной медицинской помощи гарантированного объема;

− повышение качества предоставляемой населению медицинской помощи путем введения механизма движения финансовых средств за пациентом и независимой экспертизы качества медицинской помощи;

− оплату медицинской помощи в зависимости от объема и качества проделанной работы с одновременным контролем за целевым использованием средств.

Медицинское страхование в Беларуси пока развито довольно слабо, и на то есть ряд объективных причин.

Во-первых, действительно сказывается отсутствие экономического стимула. Поскольку существует декларированная бесплатная медицинская помощь, человек понимает, что, обладает определенной настойчивость, он вполне может ею воспользоваться. Кроме того, срабатывается чисто советская психология: мол, зачем мне платить, если еще неизвестно, заболею я или нет. А если когда-нибудь и заболею, то попросту заплачу лично лечащему врачу.

Во-вторых, особенности нашего налогового законодательства. На сегодняшний день медицинское страхование юридическими лицами своих работников крайней невыгодно. Страховые взносы мало того, что платятся из чистой прибыли - организация должна выложить еще почти столько же в виде налогов. А с работника, которые "на руки" ничего при этом не получается, удержать подоходный налог. Поэтому даже те организации, которые могут себе позволить обеспечить медицинской страховкой свой персонал, идут на это крайне неохотно.

Президент Республики Беларусь заявил о возможности введения в стране обязательного медицинского страхования (ОМС).

Во-первых, введение ОМС, в какой бы аббревиатуре проект не был реализован в Беларуси, будет коренным образом отличаться от аналогичных проектов на постсоветском пространстве.

Во-вторых, успех внедрения ОМС напрямую связан с эффективным применением административных инструментов и солидарных действий всех участников профильного рынка - так было, к примеру, в случае с введением обязательного страхования гражданской ответственности владельцев транспортных средств. Главным условием успеха является обеспечение свободного доступа к страхованию различных операторов рынка, иностранных инвесторов.

В-третьих, страховому сообществу даже при самой высокой поддержке предстоит преодолеть сопротивление не только разветвленного бюрократического аппарата медицинской отрасли, но и фактор неприятия со стороны потенциальных страхователей, синдром иждивенческого отношения к здравоохранению со стороны значительной части населения.

Введение медицинского страхования, решает сразу несколько проблем. Во-первых, сфера медицинских услуг выводится из "теневого" оборота (сейчас больные вынуждены платить непосредственно врачам). Во-вторых, устанавливается контроль со стороны страховых компаний за качеством лечения и вводится конкуренция между врачами.

С активизацией рынка страховой медицины, однако, ничего не получилось, хотя надежда была. Проблема в том, что основная доля медицинских услуг в Беларуси оказывается государственными учреждениями, а частная медицина охватывает всего около 10% рынка и затрагивает довольно узкий спектр услуг.

Внедрение обязательного медицинского страхования в Беларуси сдерживается следующими объективными факторами:

− считается, что работодатели не смогут или не захотят регулярно платить страховой взнос за своих работников;

− считается, что внедрение обязательного медицинского страхования существенно увеличит количество чиновников от медицины и суммарные расходы на здравоохранение;

− считается, что у работающего населения не будет средств для оплаты страхового взноса;

− инерцией мышления некоторых руководителей здравоохранения и нежеланием части медицинских работников работать в жестких условиях обязательного медицинского страхования. [16].

Хотя система обязательного медицинского страхования требует достаточно высокого уровня финансирования, если отрегулировать оптимальное соотношение между финансовыми обязательствами государства по бесплатным государственным гарантиям, государства по страховым взносам за неработающее население, местных бюджетов, работодателей и работников, то собранных средств будет достаточно для формирования эффективной системы здравоохранения. (Взносы на обязательного медицинского страхования всего на 1,5-2% больше профсоюзных взносов.) Естественно, что фонд обязательного медицинского страхования должен быть передан не частным страховым компаниям, а государственным. Можно привлечь к системе обязательного медицинского страхования систему социального страхования и пенсионный фонд (по примеру России).

С приходом зарубежных инвестиций, в республике появляется все больше предприятий, чьи руководители вполне адекватно относятся к страхованию-с ними возможно установление продуктивного сотрудничества. В настоящее время растет интерес к добровольному страхованию. Страховщикам для развития медицинского страхования необходимо изменить подходы к проведению медицинского страхования, создавать гибкие условия страхования, разработать и проводить агрессивную маркетинговую политику, широкую разъяснительную и рекламную работу, только все это в комплексе позволит достигнуть развития медицинского страхования на достаточно высоком уровне.

В области медицинского страхования в Республике Беларусь большее внимание следует уделить развитию добровольного медицинского страхования. Активное развитие добровольного медицинского страхования в Республике Беларусь позволит:

− застрахованным лицам расширить возможности получения необходимой медицинской помощи, а также получать ее за минимальную плату (за счет перераспределения страховых резервов, формируемых из страховых взносов организаций и граждан);

− государственным организациям здравоохранения формировать внебюджетные источники финансирования за счет оказания медицинской помощи в системе добровольного медицинского страхования.

Кроме того, будут появляться дополнительные возможности для развития частной системы здравоохранения.

Для развития добровольного медицинского страхования необходимо обеспечить:

− разработку нормативных правовых актов, предусматривающих добровольным медицинским страхованием;

− регулирование взаимоотношений всех субъектов добровольного медицинского страхования;

− порядок оказания медицинской помощи организациям здравоохранения. [10].

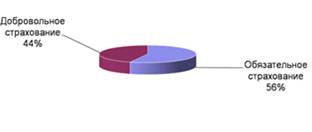

В Беларуси в системе добровольного медицинского страхования (добровольного

страхования медицинских расходов) число застрахованных клиентов не превышает

1000 человек (0,01% населения РБ). Это обусловлено тем, что действующая

нормативная правовая база тормозит развитие добровольного медицинского

страхования и противоречит интересам всех субъектов ДМС: граждан, страховых

компаний, медицинских организаций и страхователей. В то же время число

потенциальных клиентов системы добровольное медицинское страхование, по

расчетным данным, может достичь 5% от численности населения РБ. Соотношение

добровольного и страхования представлено на рисунке 2.2. [22].

Рисунок 3.2 - Соотношение добровольного и обязательного страхования.

Не смотря на расширение в последние годы сферы добровольного медицинского страхования в Республике Беларусь, в целом она развита слабо. Причинами тому являются почти полное отсутствие реформ в системе здравоохранения; слабо развитый рынок платных медицинских услуг. Более значительным спросом у населения продолжает оставаться государственная бесплатная медицина, не смотря на ее не высокий уровень. Действующая налоговая политика уже начала стимулировать направление средств предприятий на охрану здоровья работников введением обязательного страхования от несчастных случаем на производстве и профессиональных заболеваний, но уровень жизнь большинстве республики пока не позволяет воспользоваться преимуществами платного медицинского страхования.

Рынок добровольных медицинских услуг в Беларуси не насыщен предложениями и в основном ограничивается страхованием от болезней и несчастных случаев на время поездки за границу, а также обязательным медицинским страхованием иностранных граждан и лиц без гражданства (апатридов), временно пребывающих в Республике Беларусь.

Медицина и страхование - тема, вызывающая особый интерес у страховых компаний уже давно. Каждый год к активной работе в данном направлении их присоединяется все больше, а поступления страховой премии увеличиваются в разы. Это значит, что есть острая потребность в качественной и одновременно доступной медицинской помощи, а значит - и в страховом продукте, способном обеспечить выполнение обоих этих требований.

В 2002 г. Министерством здравоохранения и Правительством страны был утвержден расширенный перечень медицинских услуг, которые могут предоставляться государственными лечебными учреждениями на платной основе. Он не затрагивает интересы детей, пенсионеров, инвалидов и других незащищенных слоев населения. Рынок добровольных медицинских услуг в Беларуси не насыщен предложениями и в основном ограничивается страхованием от болезней и несчастных случаев на время поездки за границу, а также обязательным медицинским страхованием иностранных граждан и лиц без гражданства (апатридов), временно пребывающих в Республике Беларусь.