Материал: Медицинское страхование: сущность, характеристика систем и мировой опыт организации

В Израиле существует четыре больничные кассы, которые предоставляют стандартный набор медицинских услуг. Каждый вправе выбрать любую кассу.

Пациент в Израиле активно участвует в лечебном процессе, владеет информацией о всех этапах лечения и диагностики. В ответ на просьбу пациента объяснить результаты анализов или обследования никто из медицинского персонала не скажет: "Спросите у Вашего лечащего врача".

Существует "корзина здоровья" - набор обязательных медицинских услуг, предлагаемых пациенту при различных заболеваниях. Список услуг постоянно обновляется с учетом новых медицинских технологий и современных лекарственных препаратов. Если застрахованный желает получить медицинскую услугу, которая не входит в данный список, он оплачивает ее самостоятельно.

"Корзина здоровья" включает консультацию терапевта и узких специалистов, диагностические и лабораторные исследования. Для Израиля характерно отсутствие такого вида медицинского сервиса, как вызов врача на дом. Если пациент тяжело болен и не может встать с постели, вызывают скорую помощь.

Острым для граждан Израиля является вопрос оперативного лечения. Государство покрывает большую часть расходов, но меньшая часть иногда выражается в значительных суммах. Оперативное лечение в Израиле дорогостоящее. Конечно, цель оправдывает средства, ибо квалификация врачей достаточно высокая, оборудование и лекарственные препараты - современные. Некоторые операции для застрахованного обходятся достаточно дорого.

Застрахованные приобретают лекарства со значительной скидкой по рецепту врача, а также те, которые включены в список, утвержденный больничной кассой.

За дополнительную плату застрахованный может получить дополнительное медицинское обслуживание, а именно трансплантацию органов и тканей, операции и лечение за рубежом, нетрадиционное лечение, скидки на стоматологическое лечение и др.

Детям в Израиле предоставляется бесплатный медицинский сервис с первых минут жизни. Их наблюдают педиатры поликлиник или "прививочных" центров. Им делают все прививки, входящие в схему вакцинации для новорожденных, детей дошкольного и школьного возраста, которые утверждены Министерством здравоохранения. [24].

Медицинское страхование в Японии.

Восточный феномен страховой медицины не ограничивается Израилем. Существует еще одно государство - "чудо" медицинского страхования на границе Восток-Запад - Япония.

Японским "чудом" называют уровень ее медицины. За сравнительно короткий период Япония достигла лучших в мире показателей состояния здоровья. Средняя продолжительность жизни мужчин - 76,9 года, женщин - 82,9 года.

Медицинские услуги в Японии представлены двумя системами. Национальная система страхования работает по территориальному принципу, гарантируя медицинскую помощь владельцам мелких предприятий и членам их семей, а также инвалидам и неимущим. Размер страхового взноса небольшой, зависит от дохода и состава семьи. Государство финансирует почти половину взноса. Страхование осуществляют местные органы власти (поселковые, деревенские, городские).

Страхование лиц наемного труда организовано по производственному (профессиональному) принципу. Правительство берет на себя расходы по страхованию работников мелких и средних предприятий, а также моряков. Государственные служащие и работники крупных предприятий страхуются посредством страховых обществ, разделенных по профессиональному признаку. Взносы платят застрахованные, работодатели и государство. Размер взноса определяется заработком, но не превышает установленного предела. Действует децентрализованная система здравоохранения, важным принципом которой является то, что статус гражданина определяет его страховку с исключением возможности выбора. Существует система страхования лиц в возрасте старше 70 лет, которая финансируется за счет отчислений страховых обществ.

В стране восходящего солнца медицинское страхование не гарантирует бесплатный сервис. Часть стоимости услуг оплачивает застрахованный. Так, в национальной системе страхования Японии застрахованный оплачивает 30% стоимости медицинских услуг. В страховых обществах и в системе государственного страхования застрахованный оплачивает 10% расходов на лечение, члены его семьи - 20% за стационарное и 30% - за амбулаторное лечение.

В Японии существует балльная система оплаты медицинских услуг, то есть каждая консультация, обследование, оперативное лечение оцениваются в баллах. Расценки едины для всех медицинских учреждений во всех городах страны. Стоимость хирургической операции в Японии в 3-4 раза ниже, чем в США.

В Японии медицинские учреждения выставляют счет за лечение не страховым обществам или государственным структурам, а фондам оплаты медицинских услуг. Эти фонды проверяют адекватность суммы и соответствие общим стандартам лечения. Только после такой проверки (иногда в течение двух месяцев) счета подлежат оплате.

Какие же услуги предлагает медицинское страхование? Страховка покрывает большую часть стоимости амбулаторных услуг, а также пребывания в стационаре. Возможность выбора медицинского учреждения не ограничена. Стоимость медикаментов застрахованные оплачивают сами по цене, установленной государством, без аптечных надбавок.

Японская система здравоохранения - сочетание государственного и социального страхования, - в основе которой частные медицинские услуги, стоимость которых регулируется правительством. Для непосвященного это выглядит этаким соединением структур в национальном обрамлении с различными переплетениями и лабиринтами. Но это только на первый взгляд. На деле все взаимосвязано, действенно и результативно. [25].

Медицинское страхование в Швейцарии.

Продолжая тему медицинского страхования в Европе, нельзя не сказать о Швейцарии. Эта страна остается эталоном стабильности и качества жизни. Обязательное медицинское страхование такой же неотъемлемый атрибут, как швейцарские банки, часы и сыр. Все проживающие в стране должны быть застрахованы. Особенностью больничных касс Швейцарии является предоставление ими обоих видов страхования - обязательного и добровольного. Таким образом, не надо искать другие страховые компании для "приобретения" дополнительных медицинских услуг.

Еще одна отличительная черта системы медицинского страхования в Швейцарии: граждане вносят личный взнос в больничную кассу, которую выбирают сами. Взносы не зависят от дохода, разнятся в той или иной кассе.

Больничные кассы работают с врачами и клиниками, которые включены в так называемый список договорных учреждений и специалистов. Возможность работать с застрахованными предоставлена лучшим медицинским клиникам, что гарантирует высокое качество обслуживания.

Данная тенденция распространяется и на лекарственные препараты. Больничная касса не оплатит стоимость медикаментов, не входящих в "список" лекарственных препаратов. Ограничения гарантируют высокую эффективность и результативность терапии.

В Швейцарии обязательное медицинское страхование включает и профилактические мероприятия. Вакцинация против гриппа, медицинский осмотр один раз в год - меры предосторожности, направленные на предупреждение заболевания, его своевременную диагностику. Как и в других европейских странах, застрахованный в Швейцарии оплачивает часть суммы за предоставленное лечение, что составляет 10%.

Граждане Швейцарии со всей серьезностью относятся к вопросу медицинского страхования. Всегда есть выбор больничных касс, где взносы поменьше, а уровень сервиса тот же. Или предпочитают бонусную страховку, когда размер взноса уменьшается при условии нечастого обращения за медицинской помощью. Такой выбор не признак скупости и меркантильности. Это норма поведения европейского гражданина. "Если хотите быть богатым, научитесь не только зарабатывать, но и быть экономным" (Б. Франклин). [25].

Краткий анализ страхового рынка зарубежных стран показывает, что система

страхования каждой из них является составной частью международного страхового

рынка. Вместе с тем оно выступает важным сектором национальных экономик,

обеспечивая перераспределение 8-12% валового национального продукта.

Аккумулируемые страховыми организациями денежные средства служат источником

крупных инвестиций. Государственное регулирование страховой деятельности за

рубежом в основном направлено на контроль за финансовой стороной работы

страховых компаний.

3. Организация медицинского страхования в Республике Беларусь

.1 Развитие рынка медицинских страховых услуг в Республике Беларусь

Страховой рынок Республики Беларусь начал свое развитие с начала девяностых, в период бурного развития предпринимательской деятельности, когда в нашей стране впервые появились рыночные отношения, конкуренция и свобода выбора.

Желание многих заработать на неразвитом рынке привело к созданию более 40 страховых организаций, вступивших в борьбу за выживание.

Единственным, кому эта деятельность явилась не в новинку, был Белгосстрах, организация, основанная ещё в 1921 году.

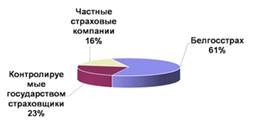

Полученный на протяжении десятков лет опыт и разветвленная сеть продаж позволяют Белгосстраху и сейчас удерживать лидирующие позиции по сумме полученной страховой премии, ежегодно покрывая страхованием более половины страхового рынка республики. Удельный вес компании Белгосстрах представлен на рисунке 2.1. Многие не выдержали испытаний на прочность в условиях развивающейся экономики, отдельные организации не смогли удовлетворить требования лицензирующего органа и обеспечить полноценную защиту своих страхователей. [20].

В итоге в настоящее время на страховом рынке республики осуществляют страховую деятельность 24 страховые организации, две из которых получили данное право относительно недавно. При этом, как первая, так и вторая компании являются своего рода уникальными для нашего рынка.

За январь-июнь 2014 года взносы страховых организаций республики по прямому страхованию и сострахованию составили 3 613,1 млрд. рублей. Темп роста страховых взносов за январь-июнь 2014 года по сравнению с аналогичным периодом 2013 года составил 107,4%.

По добровольным видам страхования за январь-июнь 2014 года страховые взносы составили 1 972,1 млрд. рублей, что на 12,2 млрд. рублей меньше, чем в аналогичном периоде 2013 года.

Страховые взносы по обязательным видам страхования за январь-июнь 2014 года - 1 641,0 млрд. рублей, что на 260,2 млрд. рублей больше, чем в аналогичном периоде 2013 года.

Удельный вес добровольных видов страхования в общей сумме страховых взносов составляет 54,6% (за январь-июнь 2013 года - 59,0%).

За январь-июнь 2014 года выплаты страхового возмещения и страхового обеспечения в целом по республике составили 1 522,7 млрд. рублей и превысили данный показатель за аналогичный период 2013 года на 226,2 млрд. рублей. Уровень страховых выплат в общей сумме страховых взносов за январь-июнь 2014 года составил 42,1% (за январь-июнь 2013 года - 38,5%).медицинский страхование беларусь рынок

За январь-июнь 2014 года страховыми организациями перечислено в бюджет и внебюджетные фонды 455,0 млрд. рублей (за январь-июнь 2013 года - 363,3 млрд. рублей), из них 280,7 млрд. рублей - налоги и неналоговые платежи в бюджет, 174,3 млрд. рублей - платежи во внебюджетные фонды (за январь-июнь 2013 года - 217,3 млрд. рублей и 146,0 млрд. рублей соответственно).

Численность работников списочного состава страховых организаций по

состоянию на 01.07.2014 составила 9 227 человек (на 01.07.2013 - 9 022

человека).

Рисунок 3.1 - Соотношение между контролируемых государством и частных страховщиков.

Республиканское унитарное предприятие "Белорусская национальная перестраховочная организация" создана по решению Правительства. Данная организация является первой и единственной в Республике, осуществляющей деятельность исключительно по перестрахованию. Правительство, создавая данную организацию, ставило перед собой определенные задачи. Это, прежде всего, уменьшение оттока валютных средств страховых организаций республики. Дело в том, что страховая организация не всегда может обеспечить за счет своих собственных средств покрытие убытка по страховому случаю, если сумма выплаты велика. Это могут быть, например, космические, авиационные риски, страхование крупных предприятий и т.п. В этом случае страховая компания, чтобы обеспечить защиту страхователю, передает часть своего риска за определенную плату другому страховщику (возможно иностранному), который обладает необходимой величиной собственного капитала. Это способствует привлечению иностранных участников страхового рынка к размещению своих рисков на территории нашей республики.

Таким образом, функционирование данной организации наряду с другими инструментами увеличения экспорта должно помогать созданию в нашей республике положительного внешнеторгового сальдо.

Итак, перечислим еще раз все созданные нашим Правительством государственные страховые организации:

– Белорусское республиканское унитарное страховое предприятие "Белгосстрах";

– Белорусское государственное предприятие экспортно-импортного страхования "Белэксимгрант";

– Республиканское унитарное предприятие "Белорусская национальная перестраховочная организация".

Создавая данные организации, Правительство, в первую очередь, ориентировалось на необходимость создания действенного механизма минимизации потерь от непредвиденных ситуаций в экономике республики, усиление социальной защиты населения и гарантий защиты их имущественных интересов. [17].

Этим же принципом руководствовалось государство, когда предоставляло полномочия по проведению обязательных видов страхования только государственным страховым организациям или тем компаниям, в чьих уставных фондах доля собственности государства составляет более 50 процентов. Данная норма действует только с 2004 года, а до этого обязательные виды страхования, в частности обязательное страхование гражданской ответственности владельцев транспортных средств, имели право проводить как государственные, так и частные страховые компании.

Страховая медицина как одна из форм общегосударственной защиты населения представляет собой определенную организационную систему медицинской помощи, основанную на методе страхования. Медицинское страхование в процессе своего развития стало неотъемлемой частью жизни во многих странах, позволяющее приобрести уверенность человека в завтрашнем дне. Оно используется во многих странах в той или иной форме.

Переход к страховой медицине был обусловлен недостаточностью финансирования здравоохранения; увеличением обращаемости за медицинской помощью (до 60%) при "бесплатном здравоохранении"; возрастанием объема и стоимости медицинских услуг параллельно росту числа врачей; дефицитом квалифицированной медицинской помощи, а также расцветом "теневой экономики". Это свидетельствует о наличии значительного потенциала дальнейшего роста медицинского страхования, что повысит качество и расширит объемы медицинской помощи посредством увеличения ассигнований на здравоохранение; материальной заинтересованности и ответственности медицинских работников в конечных результатах своего труда; заинтересованности предприятий в сохранении здоровья работающих; заинтересованности каждого человека в сохранении своего здоровья.

В Республике Беларусь действует государственная система здравоохранения, основанная на принципе прямого финансирования лечебно-профилактических учреждений, что гарантирует населению бесплатную медицинскую помощь. В стране законодательно закреплен приоритет бюджетного финансирования медицины, а система обязательного медицинского страхования отсутствует. На их основе разрабатываются территориальные государственные программы государственных гарантий оказания гражданам бесплатной медицинской помощи. [22].