Материал: ЛекцМаркИссл(т.4-6)

6.3. Характеристика отдельных методов прогнозирования спроса и емкости рынка

В методологически правильной постановке прогнозирование спроса — это искусство оценки будущего спроса при предположении об определенном поведении покупателей в заданных условиях. Прогнозирование спроса в данном случае должно осуществляться в три этапа. Вначале разрабатывается прогноз внешней среды, затем — прогноз развития данной отрасли, наконец, разрабатывается прогноз величины спроса на товары конкретной компании. Такие комплексные, тем более аналитические модели, разработать и реализовать чрезвычайно сложно, поэтому на практике получили применение более простые статистические модели.

В литературе, в которой приводятся результаты использования тех или иных статистических моделей, очень часто не делается различия между разными видами спроса, и его прямым образом отождествляют с объемом продаж или емкостью рынка.

6.4 Факторные модели прогнозирования емкости рынка

Сущность факторных моделей прогнозирования емкости рынка заключается в том, что величина емкости рынка представляется в виде функции одного или нескольких факторов. Наиболее простыми факторными моделями являются однофакторные модели, описывающие зависимость емкости рынка от какого-либо одного фактора, который представляется наиболее значимым (существенным) в общей совокупности факторов, определяющих емкость конкретного рынка.

К числу важнейших факторов емкости рынка относятся:

1) уровень доходов или расходная часть доходов в расчете на душу населения;

2) уровень цен на конкретную группу продуктов;

3) уровень цен на всю совокупность или другие отдельные группы продуктов, представленных на рынке;

4) опережающий показатель — переменная (в случае многофакторной модели — переменные; тогда метод прогнозирования называется методом ведущих индикаторов), которая реагирует на будущие изменения емкости рассматриваемого рынка заранее с определенным временным лагом.

Формирование функциональных зависимостей общего вида:

![]()

где Е — емкость рынка;

X — независимая переменная, осуществляется на основе корреляционно-регрессионного анализа по рядам значений емкости рынка и независимого параметра.

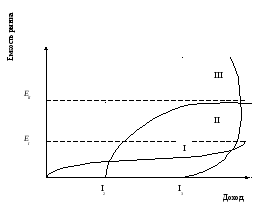

Для прогнозирования емкости рынка в зависимости от уровня средне-душевых доходов могут быть использованы специальные кривые Торнквиста, основанные на законе Энгеля. Согласно данному подходу вся совокупность товаров может быть классифицирована на три основные группы, в рамках каждой из которых взаимосвязь емкости рынка с доходами потребителей выражается определенной формой зависимости:

I. Товары первой необходимости, для которых кривая, характеризующая изменение емкости рынка, имеет вогнутый вид и асимптотически приближается к верхнему пределу, характеризующему уровень насыщения данными товарами (рис.6.1). Зависимость емкости рынка от уровня доходов по этой группе товаров имеет вид:

![]()

где Е — емкость рынка исследуемой группы товаров;

EI — верхний предел потребления товаров первой необходимости;

I — среднедушевой доход;

a, b — параметры регрессии; а > 0, b > 0.

Рис. 6.1 – Кривые Энгеля и Торнквиста для различных групп товаров.

II. Товары второй необходимости, для которых кривая емкости рынка также имеет вогнутый вид и приближается с ростом доходов к верхнему пределу потребления товаров данной группы, который имеет большее значение, чем для товаров первой необходимости; при этом спрос на данную группу товаров появляется после того, как доход достигает определенного размера, после которого возникает возможность приобретения товаров данной группы. Зависимость емкости рынка от среднедушевого дохода для товаров второй необходимости имеет вид:

![]()

![]()

где ЕII —верхний предел потребления товаров второй необходимости;

I2 —пороговое значение дохода; при I ≤ I2 емкость рынка Е=0,

а, b —параметры регрессии; а > 0, b > 0.

III. Предметы роскоши, потребление которых не имеет верхнего предела, по мере роста доходов возрастает более быстрыми темпами и возникает после того, как доход превышает нижнее пороговое значение, до достижения которого возможность приобретать товары данной группы отсутствует. Кривая емкости рынка товаров роскоши имеет выпуклую форму и описывается функциональной зависимостью:

![]()

где I3 —пороговое значение дохода; при I ≤ I3 емкость рынка E=0;

n—показатель степени, п > 2;

а — параметр регрессии, а > 0.

Для каждого типа товара, входящего в основные группы товаров надо обосновать конкретную форму функциональной зависимости емкости рынка от уровня среднедушевых доходов.

Можно выделить следующие виды многофакторных моделей прогнозирования емкости рынка:

1) в зависимости от дохода в текущем и прошлом периодах:

![]() (6.1)

(6.1)

где Et — емкость рынка в планируемом периоде;

It — уровень дохода потребителей в планируемом периоде;

It-1 — уровень дохода в периоде, предшествующем планируемому периоду;

a0, а1, а2 — коэффициенты регрессии.

2) в зависимости от дохода потребителей в текущем периоде и спрос; в предшествующий плановому период времени:

![]() (6.2)

(6.2)

где Et — емкость рынка в периоде, предшествующем планируемому периоду.

3) в зависимости от уровня доходов потребителей в предшествующий планируемому периоде времени и максимального значения потребительского спроса за определенный временной интервал в прошлом:

![]() (6.3)

(6.3)

где Emax. — максимальное значение спроса на рынке за определенный временной интервал, предшествующий планируемому интервалу времени.

4) в зависимости от уровня текущих доходов потребителей и среднего уровня цен на все потребительские товары в рассматриваемом периоде:

![]() (6.4);

(6.4);

где Pt — средний уровень цен на все потребительские товары в планируемое периоде времени.

Подбор конкретных факторов, определяющих значение емкости рынка, и вида уравнения регрессии зависит от особенностей конкретной рынка и осуществляется посредством анализа на основе множественной регрессии.

6.5 Метод экспоненциального сглаживания

Ниже рассматривается пример применения метода экспоненциального сглаживания при прогнозировании объема продаж, дающего возможность получить более точные оценки по сравнению с простым анализом трендов.

Метод экспоненциального сглаживания используется для краткосрочного прогноза и основан на средневзвешенном значении продаж по определенному числу прошедших периодов. При этом наибольшие весовые коэффициенты придаются позднейшим продажам. Прогнозное значение рассчитывается по формуле

![]()

где Q* t — сглаженный объем продаж в текущем периоде;

а — константа сглаживания,

Qt — объем продаж в период t,

Q* t-1 — сглаженный объем продаж для периода t-1.

Константа сглаживания выбирается аналитиком итеративным способом в интервале от 0 до 1. Ее значение мало при малых изменениях продаж и приближается к 1 в случае сильных флуктуаций.

Существуют компьютерные программы для определения этой константы.

6.6 Динамическая модель множественной регрессии

В порядке ознакомления с возможностями использования при проведении маркетинговых исследований более сложных методов математической статистики рассмотрим динамическую модель множественной регрессии, используемую для оценки и прогнозирования спроса:

Спрос = F (производство, учетная процентная ставка, цена,погрешность),

где cnpoc(Q) — ежемесячный объем заказов на грузовики грузоподъемностью

15 т и выше;

производство — месячный индекс промышленного производства;

процент — гарантированная месячная учетная процентная ставка по

государственным обязательствам;

цена — индекс цены на дизельное топливо.

Рассматриваемая модель является динамической; она следующим образом описывает структуру реакции рынка:

— переменная «производство» (Пр) вводится в форме модели с запаздыванием, описываемым убывающим геометрическим распределением с коэффициентом переноса при переходе от t к t—k, равным 0,4557;

— переменная «процент» входит в модель с запаздыванием, равным восьми месяцам; это указывает на то, что время проявления эффекта изменения процентной ставки составляет восемь месяцев (уровень задержки был определен экспериментально);

— переменная «цена» аналогичным образом действует с запаздыванием, равным восьми месяцам;

— член «погрешность» также имеет динамическую структуру в том смысле, что представляет собой взвешенную сумму трех погрешностей по указанным переменным (U) и чисто случайной составляющей (е).

Уравнение спроса, полученное числовым методом по критерию максимального правдоподобия, имеет вид:

Qt = -5,503 + 1,7479 * Прt, + 0,7960 * П pt-1, + 0,3630 * П pt-2+ ...- 0,1899 * Процент - 0,4767 * Цена + 0,2463 * Ut-1 + 0,1389 * Ut-2 + 0,2602 * Ut-3 + et.

Качество модели оценивается с помощью обычных статистических показателей. Коэффициент детерминированности равен в данном случае 0,865. Все значения t-критериев, измеряющих точность коэффициентов регрессии, являются значимыми на уровне 5% и выше.

Поскольку речь идет об эластичности, коэффициенты допускают прямую интерпретацию. Так, например:

-

кумулятивный общий эффект переменной «промышленное производство» равен 3,2114; это означает, что рост промышленного производства на 1% приводит к росту числа заказов на 3,2%;

-

эффект понижения учетной процентной ставки на 10% приводит, t восьмимесячным запаздыванием, к повышению спроса на грузовики на 1,9%;

-

эффект повышения цены дизельного топлива на 10% через восемь месяцев приводит к падению спроса на грузовики на 4,8%.

Сравнение наблюдаемых объемов продаж и рассчитанных по модели показало высокую ее точность, что позволило ее использовать в целях прогнозирования объема продаж большегрузных транспортных средств.