Материал: Кредитный договор: понятие, виды и содержание кредитных обязательств

При этом кредитование счета (овердрафт) обязательно должно осуществляться при установленном лимите (т.е. максимальной сумме, на которую может быть проведена указанная операция) и сроке, в течение которого должны быть погашены возникающие кредитные обязательства клиента кредитной организации.

Договор, которым предусмотрено кредитование счета клиента кредитной организации, должен рассматриваться как смешанный (п. 3 ст. 421 ГК РФ).

Если кредитной организацией получено заявление клиента о расторжении договора банковского счета или закрытии счета, указанный выше смешанный договор в силу п. 3 ст. 450 ГК РФ считается измененным. Обязанность кредитной организации по кредитованию прекращается, а клиенту в соответствии с условиями договора надлежит возвратить фактически полученную сумму кредита и уплатить проценты за пользование. При отсутствии специальных указаний в договоре к правоотношениям сторон согласно п. 2 ст. 850 ГК РФ применяются правила о займе и кредите (глава 42 ГК РФ). п. 15 Постановления Пленума Высшего Арбитражного Суда РФ от 19 апреля 1999 г. №5 «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета».

В связи с особенностями субъектного состава кредитного договора можно выделить такие его разновидности, как межбанковские кредиты, синдицированные кредиты, кредиты Банка России, потребительский кредит.

Осуществляемое Банком России кредитование коммерческих банков и иных небанковских кредитных организаций, называемое рефинансированием, представляет собой исключительную сферу деятельности этого Банка. Отношения, связанные с рефинансированием, которые складываются между Банком России (кредитором) и кредитными организациями (заемщиками), оформляются путем заключения ряда договоров: генерального кредитного договора на предоставление кредитов Банка России, обеспеченных залогом (блокировкой) ценных бумаг, а также договоров о предоставлении ломбардных кредитов, внутридневных кредитов и кредитов овернайт, являющихся особыми разновидностями кредитного договора. Указанные особенности проявляются практически во всех элементах соответствующих договорных обязательств: субъектном составе, порядке их заключения, обеспечении их исполнения, содержании обязательств и т.п.

Выделение договора потребительского кредита в качестве отдельной разновидности кредитного договора продиктовано тем обстоятельством, что указанному договору присущи две весьма существенные особенности: во-первых, в роли заемщика по договору потребительского кредита выступает гражданин, который, получая кредит от банка-кредитора, преследует цель использования полученной суммы кредита для удовлетворения своих личных, семейных, домашних, бытовых и иных потребностей, не связанных с осуществлением предпринимательской деятельности; во-вторых, отношения, связанные с потребительским кредитованием, подпадают под действие специального законодательства о защите прав потребителей.

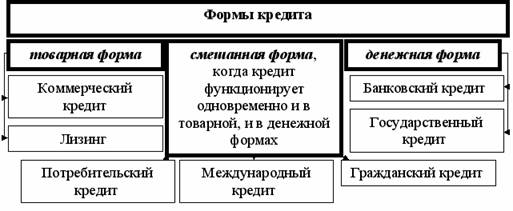

С точки зрения содержания кредитного соглашения

кредитные договоры подразделяются на банковские, коммерческие и товарные. Все

три разновидности договоров имеют широкое практическое применение в условиях

рыночной экономики. Разновидности кредита в зависимости от его формы

представлены в рисунке 1. Однако традиционно кредитный договор рассматривается

как юридический факт, порождающий правоотношение между кредитной организацией и

заемщиком.

Рисунок 1. - Формы и разновидности кредита

Коммерческий кредит представляет собой не самостоятельную сделку заемного типа, а условие возмездного договора (п.1 ст. 823 ГК). При таком кредите в договор включается условие, в силу которого одна сторона представляет другой стороне отсрочку или рассрочку исполнения какой-либо обязанности (уплатить деньги либо передать имущество, выполнить работы или услуги). Коммерческим кредитованием будет не только отсрочка или рассрочка оплаты переданного имущества, но и любое авансирование, предварительная оплата и т.п. (ст. 823 ГК). В большинстве случаев коммерческое кредитование осуществляется без специального юридического оформления, в силу одно из условий заключенного договора (об авансе, о рассрочке и др.). Именно для этих целей и сформулировано правило п.2 ст.823 ГК о том, что к коммерческому кредиту применяются правила главы о займе, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Договор коммерческого кредитования предполагает также уплату процентов за пользование кредитом (за предварительную оплату, отсрочку или рассрочку платежа). Если в договоре отсутствуют условия о выплате процентов, их размер определяется существующей в месте жительства (нахождения) займодавца ставкой рефинансирования на день уплаты заемщиком суммы долга или его соответствующей части.

Товарным кредитом называется такой кредитный договор, который предусматривает обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (ст. 822 ГК).

Товарный кредит является разновидностью консенсуального займа, а потому на кредитора возлагается обязанность передать заемщику не деньги, а вещи, определяемые родовыми признаками. В этом состоит отличие товарного кредита в смысле ст. 822 ГК от реального займа вещей, когда договор заключается путем передачи товаров взаймы.

Поскольку договор товарного кредита заключается, как правило, в производственных целях, к нему применяются не только правила о займе (кредите), этим определяется его консенсуальный, возмездный и двусторонний характер, а также требование об обязательности письменной формы, но и условия о количестве, об ассортименте, о качестве, о таре и другие правила главы о купле-продаже товаров (ст. 465-485 ГК РФ), если иное не предусмотрено кредитным договором.

Товарный кредит следует отличать от обычного кредитного договора.

Во-первых, одной из сторон обычного кредитного договора, должно быть кредитное учреждение. Договор товарного кредита позволяет индивидуальному предпринимателю участвовать в нем как в качестве заемщика, так и в качестве кредитора.

Во-вторых, предметом обычного кредита являются исключительно деньги. Предметом товарного кредита выступают иные, чем деньги вещи, определенные родовыми признаками (сырье, полуфабрикаты, сельскохозяйственная продукция, горюче смазочные материалы и т.д.). Он предназначен для удовлетворения потребностей лица в продуктах производства и потребления, которые на момент заключения договора у него отсутствуют.

Порядок заключения договора товарного кредита регулируется ст. 822 ГК РФ. В случае предоставления товарного кредита приобретаемый товар переходит в собственность заемщика в момент его передачи, и организация, получившая товар, имеет полное право распоряжаться им, то есть совершать с товаром любые действия, предусмотренные законом.

В обязанности заемщика входит необходимость вернуть в оговоренные с ним сроки товарно-материальные ценности точно такого же рода и качества, поскольку в противном случае такие отношения могут быть квалифицированы как бартерные, то есть вытекающие из договора мены.

В предмете договора товарного кредита обязательно должны быть указаны конкретный вид, сорт и количество товара.

.3 Исполнение, изменение и

прекращение кредитного договора

Изучая правовую природу кредитного договора, важно рассмотреть его этапы исполнения, изменения и прекращения.

Вытекающие из кредитного договора обязательства должны исполняться надлежащим образом в соответствии с условиями договора и требованиями закона, иных правовых актов, а при их отсутствии - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями. Исполнение обязательства состоит в совершении кредитором и должником действий, составляющих содержание их прав и обязанностей.

Кредитор и заемщик заключают между собой кредитный договор, по которому договаривающиеся стороны принимают взаимные обязательства. По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты по ней.

Кредитный договор (т.е. соответствующее обязательство) носит двусторонний характер и в этом смысле подпадает под действие п. 2 ст. 308 ГК РФ, согласно которому, если каждая из сторон по договору несет обязанность в пользу другой стороны, она считается должником другой стороны в том, что обязана сделать в ее пользу, и одновременно ее кредитором в том, что имеет право от нее требовать. В соответствии с п. 1 ст. 450 ГК РФ кредитор имеет право в одностороннем порядке изменять условия кредитного договора, предварительно установив в нем условие об этом. Действие кредитного обязательства может быть прекращено по истечении срока его действия, исполнения обязательств сторонами, соглашению сторон или в одностороннем порядке в той степени, как это предусмотрено законом или договором, в том числе в случае расторжения договора.

Прекращение кредитного обязательства в одностороннем порядке возможно в двух случаях: досрочное погашение кредита и прекращение обязательства в случаях нарушения.

В соответствии с действующим досрочное погашение кредита возможно как по требованию заемщика, так и по требованию кредитора. Таким образом, досрочное погашение в некоторых случаях является правом заемщика, а в других его обязанностью. В следующих случаях у заемщика возникает обязанность досрочно погасить кредит по требованию кредитора:

при нарушении заемщиком срока, установленного для возврата очередной части займа, если договором займа предусмотрено возвращение займа по частям (ст. 811 ГК РФ);

при невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа (ст. 813 ГК РФ);

при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает (ст. 813 ГК РФ);

в случае невыполнения заемщиком условия договора займа о целевом использовании суммы займа (ст. 814 ГК РФ);

при нарушении обязанностей обеспечить возможность осуществления займодавцем контроля за целевым использованием займа (ст. 814 ГК РФ).

Право требовать досрочного погашения является правом кредитора, но не его обязанностью.

Иногда прекращение кредитного обязательства возможно в случаях его нарушения. Положения о случаях неисполнения обязательств, или, как они также называются, дефолта, включаются практически во все кредитные договора.

Необходимо отметить, что случаи неисполнения обязательств и случаи прекращения кредитного обязательства могут как содержаться в законодательстве, так и оговариваться сторонами в конкретном договоре. Из случаев возможного прекращения договора, которые установлены в законодательстве, можно отметить существенное нарушение договора и существенное изменение обстоятельств, которые установлены в ст. 450-451 ГК РФ, т.е. в очень ограниченных случаях. Но даже на этих ограниченных основаниях, такое расторжение будет возможно только через суд.

Договорные случаи дефолта могут различаться в зависимости от конкретной ситуации. Наиболее распространенными случаями неисполнения обязательств, которые включаются в договор, обычно являются следующие:

невыплата заемщиком определенных платежей по договору;

невыполнение заемщиком иных обязательств по договору;

ухудшение положения заемщика или иных лиц, что может отрицательно сказаться на способности заемщика выполнять его обязательства по договору.

Средства защиты прав кредитора в случае неисполнения обязательств могут быть различные

К прекращению обязательств полностью или частично по кредитному договору применимы нормы ГК РФ о прекращении обязательств, другие законы, иные правовые акты или договоры.

Истечение срока действия кредитного договора не является основанием прекращения обязательства, если законом не предусмотрено иное. Поэтому, обязательства по кредитному договору сохраняют силу как для одной, так и для другой стороны.

В основном изменение и прекращение кредитного договора осуществляются по соглашению сторон. Такое соглашение должно быть совершено в той же форме, которая необходима для самого измененного или прекращенного кредитного договора, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное, то есть в письменной форме путем заключения соглашения, подписания протокола, обмена телеграммами и т.п. (ст. 160, п.1 ст. 452, ст 820). Требование об изменении или расторжении кредитного договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучение ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии - в тридцатидневный срок.

По требованию одной из сторон кредитный договор может быть изменен или расторгнут по решению суда только при существенном нарушении кредитного договора другой стороной или в иных случаях, предусмотренных ГК РФ, другими законами или договором. При этом существенным признается нарушение договора одной из сторон, влекущее для другой стороны такой ущерб, который в значительной степени лишает её того, на что она была вправе рассчитывать при заключении договора.

Существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным п.4 ст. 451 изменен судом по требованию заинтересованной стороны. В отличие от изменения кредитного договора, когда обязательства сторон сохраняются в измененном виде, при его расторжении обязательства прекращаются. Они считаются измененными или прекращенными с момента заключения соглашения сторон об изменении или расторжении договора, а при изменении или расторжении договора в судебном порядке - с момента вступления в законную силу решения суда об изменении или о расторжении договора.

Кроме прекращения обязательства исполнением в ГК РФ установлен ряд оснований прекращения обязательств по кредитному договору. К ним относятся отступное, зачет, совпадение должника и кредитора в одном лице, новация, прощение долга, невозможность исполнения, издание акта государственного органа, ликвидация юридического лица, смерть гражданина.

кредитный гражданский правовой

судебный

Глава 2. Способы защиты и правовые проблемы кредитного договора

.1 Способы обеспечения кредитных

обязательств

Выдавая кредит, банк требует предоставить соответствующее обеспечение его возврата. Обязательства по кредитному договору могут быть обеспечены одним из способов, предусмотренных в главе 23 Гражданского кодекса РФ (ст. 329-381): неустойка, залог, удержание, поручительство, банковская гарантия, задаток. При этом в договор не обязательно включать условия об обеспечении исполнения обязательств. Надежным и платежеспособным заемщикам кредит может быть предоставлен без обеспечения.