Материал: Изучение эффективности парного трейдинга

В тестовом периоде для каждой пары строится индикатор Z-score, который рассчитывается по следующей формуле:

scoret = (Pta

- α - βPtb)/sd,

где Pa, Pb - цены акций A и B;

α, β - коэффициенты регрессии, полученные в оптимизационном периоде;

sd - стандартное отклонение остатков, полученное во время оптимизации.

Условия на открытие и закрытие позиций остаются такими же, как и в оптимизационном периоде.

При тестировании парного трейдинга в некоторых работах (например, Bolgun, Kurun, Guven, 2012) вводятся дополнительные ограничения, такие как применение stop-loss или take-profit заявок, принудительное закрытие позиции через определенное количество дней и т.д. В данной работе подобные правила использованы не будут, за исключением, как уже было отмечено, принудительного закрытия позиций в последний момент торговли.

Для расчета комиссий за совершение сделок были использованы тарифные данные с сайта московской биржи и трех крупных российских брокерских компаний: «БКС» [17], «Открытие» [19] и «ФИНАМ» [20]. Ввиду недоступности исторических данных о комиссиях, особенно брокерских, в исследовании будут использованы трансакционные издержки по состоянию на 31 декабря 2015 года. Средняя брокерская комиссия для клиентов с оборотом за торговую сессию менее 10 миллионов рублей составила 0.04063 процента от суммы сделки; биржевая комиссия при этом составляет 0.00425 процента от сделки. Таким образом, общая комиссия составляет 0.04488 процента от объема сделки.

Совершение продаже без покрытия также несет издержки, связанные с платой за заем ценной бумаги. В такой ситуации, комиссия за короткую позицию начисляется по принципу простого процента и составляет процента 12,75 процента годовых (средняя по трем брокерским компаниям), которые списываются при закрытии позиции. Однако, если сделка была закрыта в тот же день, то комиссия не начисляется.

Для проведения исследования использовался язык программирования R и среда разработки R-Studio.

2.3 Результаты

В оптимизационном периоде были составлены все пары для каждого

полугодового тестового периода. Стоит отметить, что количество пар в каждом

периоде, соответствующих выше обозначенным требованиям, сильно отличается.

Общее число сформированных пар составило 513.

Рис. 2. Количество составленных пар в каждом полугодии

В целом, стратегия на данном этапе оказалось весьма эффективной. Средняя доходность во всех периодах составила 59,7 процента, при этом наблюдались и выбросы, превышающее 100 и даже 200 процентов годовых. В приложении 2 приведены средние доходности в каждом оптимизационном периоде, а также среднее количество сделок.

Однако, несмотря на тот факт, что парный трейдинг успешно проявил себя в оптимизационном периоде, окончательные выводы об эффективности стратегии можно будет делать только после ее тестирования.

Результаты тестовых периодов оказались весьма противоречивыми. В таблице

1 представлены средняя доходность за каждый тестовый период исследования,

среднее число сделок, а также число прибыльных, убыточных пар и тех пар, по

которым не было проведено ни одной сделки.

Таблица 1. Результаты тестовых периодов

Период

Число пар

Средняя доходность за период

Среднее количество сделок

Прибыльные

Убыточные

Без сделок

Всего

2006(2)

3

0

0

3

14.95%

3.67

2007(1)

1

1

0

2

-0.96%

1.00

2007(2)

0

3

1

4

-35.76%

0.75

2008(1)

4

9

0

13

-5.86%

3.46

2008(2)

1

0

0

1

6.30%

2.00

2009(1)

9

5

1

15

2.85%

2.87

2009(2)

25

15

3

43

1.93%

1.98

2010(1)

37

37

8

82

0.51%

2.26

2010(2)

20

11

0

31

-0.09%

2.61

2011(1)

17

41

0

58

-5.47%

1.95

2011(2)

13

4

0

17

9.05%

3.47

2012(1)

32

27

2

61

0.92%

2.10

2012(2)

16

18

1

35

-0.92%

1.91

2013(1)

15

22

6

43

-2.23%

1.63

2013(2)

5

9

2

16

-5.19%

1.75

2014(1)

8

5

0

13

2.03%

4.46

2014(2)

10

15

2

27

-5.29%

2.70

2015(1)

15

6

0

21

3.62%

3.29

2015(2)

14

12

2

28

2.22%

2.54

В первую очередь, следует отметить те пары, по которым в ходе тестов не

было осуществлено ни одной сделки. Это может объясняться изменением

взаимосвязанности двух бумаг, в результате чего индикатор Z-score весь период находился за границами, полученными в

оптимизационном периоде, и ни разу их не пересекал. С другой стороны,

отсутствие совершенных сделок может свидетельствовать о том, что цены обеих

ценных бумаг двигались настолько схоже, что индикатор колебался внутри

оптимизированных границ и не пересекал их. Однако подобных случаев в исследовании

выявлено не было.

Для тестового периода характерно большое число убыточных сделок.

Максимальные потери за все внеоптимизационные периоды составили 70 процентов от

начального капитала. Также наблюдались убытки в 30-50 процентов. В качестве

основной причины подобных результатов можно выделать дивергенцию двух ценных

бумаг, которая проявляется в расхождении цен, что приводит сильному отклонению

индикатора Z-score от оптимизированных границ. А так как одной из

предпосылок модели было принудительное закрытие всех позиций, то подобные

убытки связаны как раз именно с этим. В исследовании специально не применялись stop-loss заявки, чтобы продемонстрировать один из главных

недостатков парного трейдинга - вероятность разрыва связи между бумагами.

Доля пар, которые по результатам торгов оказались прибыльными, за все

тестовые периоды составила 47 процентов. Доходность по таким парам довольно

различная - от нескольких десятых процента до тридцати процентов за полгода.

Для большинства прибыльных пар характерно совершение нескольких сделок в

течение теста, что может свидетельствовать о наличии относительно долгосрочной

связи между отдельными бумагами на российском рынке.

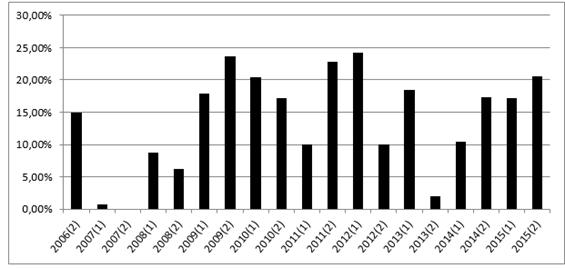

В каждом тестовом периоде были выбраны 5 пар, демонстрирующих наибольшую

доходность. Рисунок 3 демонстрирует среднюю прибыльность в каждом периоде для

пяти наилучших пар.

В приложении 3 приведены более подробные результаты исследования для 5

наилучших пар в каждом периоде.

Весьма интересным является тот факт, что пары с наибольшей доходностью

составлены преимущественно из акций компаний совершенно различных отраслей.

Рис. 3. Средняя доходность для 5 лучших пар

В исследовании принимали участие 4 компании, имеющие как обыкновенные,

так и привилегированные акции (ОАО

"АВТОВАЗ", ПАО "Ростелеком", ПАО Сбербанк и ОАО

"Сургутнефтегаз"). Изначально предполагалось, что торговля

парами, состоящих из ценных бумаг одной компании, будет происходить непрерывно

в каждом периоде. Однако результаты оказались иными. Обыкновенные и привилегированные

акции «АВТОВАЗа» и «Сургутнефтегаза» ни разу не

торговались в паре за весь период исследования. Результаты для Сбербанка и

«Ростелекома», представленные в таблице 2, весьма противоречивы. Несмотря на

то, что подобный подход формирования пар является наиболее

предпочтительным для парного трейдинга, на российском рынке он оказался

малоэффективным.

В целом по всему исследованию, подавляющее большинство торгуемых пар

сформировано из акций компаний, принадлежащих к различным отраслям. Другим интересным

моментом является тот факт, что пары являются крайне не устойчивыми: всего

несколько одинаковых пар торговалось в различных тестовых периодах.

Таблица 2. Результаты торговли обыкновенными и привилегированными акциями

Сбербанка и «Ростелекома»

SBER-SBERP

RTKM-RTKMP

Период

Доходность за период

Период

Доходность за период

2009(1)

10.74%

2014(1)

0.69%

2009(2)

-22.49%

2014(2)

10.03%

2013(1)

0.72%

2015(1)

4.94%

2013(2)

0.00%

2015(1)

0.22%

В таблице 3 представлены результаты торговли для пар, по которым торговля

осуществлялась более чем в двух периодах. Цветом выделены пары, составленные из

акций компаний одной отрасли.

Данная таблица подтверждает, что взаимосвязь ценных бумаг на российском

фондовом рынке довольно слабая: торговля более чем в трех периодах происходила

только по девяти парам (без учета обыкновенных и привилегированных акций

«Ростелекома» и Сбербанка, которые были рассмотрены выше). Кроме этого, для

большинства данных пар характерно, что они торгуются не непрерывно, а с

пробелами, которые иногда составляют несколько лет.

Доходность крайне не постоянна, даже для тех пар, которые торговались два

или три периода подряд. По этой причине, выявить какие-либо определенные

тенденции парного трейдинга на российском рынке не представляется возможным.

Помимо этого, отсутствует взаимосвязь между доходностью пары и

принадлежностью акций компаний к одной отрасли. Исключение составляет пара

«Роснефть» - «Газпром нефть», которая генерировала довольно высокую прибыль,

при этом в течение трех периодов подряд. Однако со второго квартала 2010 года

акции последней престали быть доступными для продаж без покрытия.

Таблица 3. Результаты торговли для пар, которые торговались более чем в

двух периодах

Пара

Доходность за период

CHMF-MAGN

2009(1)

2010(1)

2012(1)

2012(2)

2013(1)

-7.40%

0.00%

13.52%

7.80%

-7.72%

CHMF-TATN

2006(2)

2007(1)

2008(1)

26.45%

-2.63%

3.42%

FEES-LKOH

2010(1)

2011(1)

2011(2)

7.84%

16.77%

-5.81%

GMKN-NLMK

2008(1)

2009(2)

2015(2)

-14.52%

12.13%

18.36%

GMKN-MTSS

2009(2)

2010(1)

2010(2)

13.36%

4.02%

-9.48%

LKOH-ROSN

2009(1)

2009(2)

2010(1)

2011(2)

2012(1) 12.24%

-7.89%

10.97%

15.13%

-1.63%

LKOH-TATN

2007(1)

2009(1)

2009(2)

2011(1)

2012(2)

2013(1)

0.72%

13.18%

-1.38%

0.25%

2.20%

-0.81%

MAGN-NLMK

2008(1)

2010(1)

2012(1)

-14.31%

25.26%

10.04%

ROSN-SIBN

2008(1)

2009(1)

2009(2)

13.73%

25.79%

31.28%

В работе было проведен анализ между результатами торговли в тестовых

периодах и поведением рынка. В качестве индикатора, наиболее точно отражающего

рыночные условия на российском рынке, был выбран индекс ММВБ. Для каждого

полугодия была рассчитана доходность индекса.

Результаты проведенного анализа подтверждают рыночную нейтральность

парного трейдинга: доходность стратегии никак не зависит о того, является ли

рынок растущим или падающим. Не была выявлена и связь между поведением рынка и

соотношением прибыльных и убыточных пар, а также общим количеством пар в целом.

Заключение

В рамках работы была рассмотрена широко распространенная на западных

площадках стратегия биржевой торговли парный трейдинг, являющийся одним из

направлений статистического арбитраж. Несмотря на то, что посвященные данному

методу исследования проводятся уже довольно длительное время и на разных

рынках, эффективность парного трейдинга на российском фондовом рынке изучена

слабо, о чем может свидетельствовать малое количество академических работ по

данной этой тематике. Кроме этого, российские исследования сильно отличаются масштабом,

по сравнению с различными западными работами, вследствие чего на сегодняшний

день говорить о том, является ли стратегия парного трейдинга эффективным

способом торговли на российском рынке, не представляется возможным.

Для изучения эффективности парного трейдинга был проведен анализ по более

чем пятистам парам, составленных из обыкновенных и привилегированных акций

российских компаний, торгуемых на Московской бирже в период со второй половины

2006 по конец 2015 года. Поиск пар, оптимизация и тестирование стратегии

проводилось при помощи специально созданной в среде разработки R-Studio программы.

Результаты исследования являются довольно противоречивыми. С одной

стороны, в каждом периоде, за исключением одного, парный трейдинг генерировал

прибыль, при этом стратегия демонстрировала относительно высокую доходность:

средняя прибыльность для пяти наилучших пар в каждом периоде составила 14.6

процентов за полгода. С другой стороны, имели место и убыточные пары, а в связи

с тем, что при создании модели не применялись какие-либо ограничения на

закрытие позиций в случае, если позиция становится сильно убыточной, стратегия

приводила к достаточно высоким потерям.

К сожалению, определить какие-либо тенденции доходности парного трейдинга

на российском фондовом рынке не удалось. Результаты торговли сильно отличаются

от одного периода к другому, при этом проведенный анализ продемонстрировал

отсутствие связи между доходностью стратегии и рынком. Стоит заметить, что

основной причиной довольно низкой средней доходности оказалось нарушение связи

между бумагами и расхождение их цен, что как раз и приводило к серьезным

убыткам для отдельных пар. Влияние подобного эффекта может быть значительно

уменьшено, например, применением stop-loss заявок, что в результате положительно

отразится на средней доходности. Таким образом, на мой взгляд, можно говорить о

том, что стратегия парного трейдинга в целом оказалась эффективной и может быть

использована для торговли на российском рынке.

В заключении хотелось бы еще раз отметить, что парный трейдинг на

сегодняшний день все еще остается малоизученным явлением на российском рынке, и

тем самым предоставляет огромные возможности для дальнейшего его изучения.

Возможно, например, применение иных методов, в том числе и динамических моделей,

торговля на более высоко- или низкочастотном тайм-фрейме, торговля парами из

акций и фьючерсов, также использование иных методов статистического арбитража,

например, баскет трейдинга. Таким образом, дальнейшие исследования позволят

повысить эффективность стратегий, основанных на статистическом арбитраже,

который, как продемонстрировала данная работа, способен генерировать прибыль на

российском фондовом рынке.

Использованная литература

1. Володин С.Н., Коченков И.А. Статистический арбитраж

на российском фондовом рынке // Аудит и финансовый анализ. 2013. № 6. С.

237-244.

. Володин С.Н., Коченков И.А. Влияние ликвидности на

эффективность перекрестного арбитража // Управление корпоративными финансами.

2014. № 4. С. 220-227.

. Bogomolov T. Pairs Trading in the Land Down Under //

Finance and Corporate Governance Conference 2011 Paper.

4. Bolgun, K., Kurun,

E., Guven, S. Dynamic Pairs Trading Strategy for the Companies Listed in the

Istanbul Stock Exchange // Journal of derivatives & hedge funds

<http://www.econbiz.de/Search/Results?lookfor=%22Journal+of+derivatives+%26+hedge+funds.%22&type=PublishedIn>

Vol. 18 (2). 2012. P. 113-126.

. Bowen D., Hutchinson

M., O’Sullivan N. High Frequency Equity Pairs Trading: Transaction Costs, Speed

of Execution and Patterns in Returns // Journal of Trading. 2010. Vol. 5, (3).

Р. 31-38.

. Broussard, J.,

Vaihekoski, M. Profitability of Pairs Trading Strategy In Illiquid Market with

Multiple Share Classes // Journal of International Financial Markets,

Institutions and Money, 2012, Vol. 22, No. 5, P. 1188-1201.

. Caldeira, J.F.,

Moura, G.V. Selection of a Portfolio of Pairs Based on Cointegration: A

Statistical Arbitrage Strategy // Brazilian Review of Finance Vol. 11 (1

<http://bibliotecadigital.fgv.br/ojs/index.php/rbfin/issue/view/888>).

2013. P. 49-80.

. Do B., Faff R. Are

Pairs Trading Profits Robust to Trading Costs? // Journal of Financial

Research. Vol. 35, no. 2. 2012. P. 261-287.

. Do B., Faff R. Does

Simple Pairs Trading Still Work? // Financial Analysts Journal. 2010. Vol. 66,

no. 4. P. 83-95.

10. Elliott

R.J., van der Hoek J., Malcolm W.P. Pairs Trading // Quantitative Finance.

2005. Vol. 5, no. 3. P. 271-276.

11. Ehrman

<http://eu.wiley.com/WileyCDA/Section/id-302479.html?query=Douglas+S.+Ehrman>,

D. The Handbook of Pairs Trading: Strategies Using Equities, Options, and

Futures. John Wiley & Sons. 2006. P. 272.

. Gatev, E.,

Goetzmann, W. N., Rouwenhorst, K. G. // Pairs Trading: Performance of a

Relative Value Arbitrage Rule // The Review of Financial Studies. 2006. Vol. 19(3).

P. 797-827.

. Hong, S., Susmel, R.

Pairs-Trading in the Asian ADR Market // Unpublished working paper. 2003.

. Jacobs B.I, Levy

K.N. Market Neutral Strategies. John Wiley & Sons, 2006. P. 304.

. Jacobs, H., Weber M.

On the Determinants of Pairs Trading Profitability // Journal of Financial

Markets (23). 2015. P. 75-97.

. Vidyamurthy G. Pairs

Trading: Quantitative Methods and Analysis. John Wiley & Sons, 2004. P.

224.

Приложение 1

Ценные бумаги, по которым проводилось исследование

Эмитент

Тип ценной бумаги

Код в системе торгов ФБ ММВБ

ОАО АФК "Система"

AO

AFKS

ПАО "Аэрофлот-российские авиалинии"

AO

AFLT

АК "АЛРОСА" (ПАО)

AO

ALRS

ОАО "Аптечная сеть 36,6"

AO

APTK

ОАО "АВТОВАЗ"

AO

AVAZ

ОАО "АВТОВАЗ"

АП

AVAZP

ПАО "Северсталь"

AO

CHMF

ПАО «ФСК ЕЭС»

AO

FEES

ОАО "Газпром"

AO

GAZP

ПАО "ГМК "Норильский никель"

AO

GMKN

ПАО "РусГидро"

AO

HYDR

ПАО "ЛУКОЙЛ"

AO

LKOH

ОАО "ММК"

AO

MAGN

ПАО «Магнит»

AO

MGNT

ПАО Московская Биржа

AO

MOEX

ОАО "Мосэнерго"

AO

MSNG

ПАО "МТС"

AO

MTSS

ОАО "НЛМК"

AO

NLMK

ОАО "НОВАТЭК"

AO

NVTK

ОАО ОГК-2

AO

OGKB

ОАО "Группа Компаний ПИК"

AO

PIKK

ОАО "Полюс Золото"

АО

PLZL

ОАО "Распадская"

AO

RASP

ОАО "НК "Роснефть"

AO

ROSN

ПАО "Россети"

AO

RSTI

ПАО "Ростелеком"

AO

RTKM

ПАО "Ростелеком"

АП

RTKMP

ПАО Сбербанк

AO

SBER

ПАО Сбербанк

АП

SBERP

ОАО "Газпром нефть"

АО

SIBN

ОАО "Сургутнефтегаз"

AO

SNGS

ОАО "Сургутнефтегаз"

АП

SNGSP

ОАО "Татнефть"

AO

TATN

ОАО ТГК-1

AO

TGKA

ОАО ТГК-2

AO

TGKB

ОАО ТГК-4

AO

TGKD

ОАО "АК "Транснефть"

АП

TRNFP

ПАО «Уралкалий»

AO

URKA

Банк ВТБ (ПАО)

AO

VTBR

Приложение 2

Результаты оптимизационных периодов

Период оптимизации

Средняя доходность

Среднее количество сделок

2005(2)-2006(1)

29.88%

11.67

2006(1)-2006(2)

12.73%

12.50

2006(2)-2007(1)

44.43%

12.04

2007(1)-2007(2)

39.22%

14.71

2007(2)-2008(1)

83.47%

15.00

2008(1)-2008(2)

104.89%

12.25

2008(2)-2009(1)

153.86%

12.15

2009(1)-2009(2)

157.93%

12.56

2009(2)-2010(1)

71.06%

12.32

2010(1)-2010(2)

34.85%

12.24

2010(2)-2011(1)

43.50%

11.96

2011(1)-2011(2)

44.98%

12.97

2011(2)-2012(1)

53.71%

12.10

2012(1)-2012(2)

44.87%

11.88

2012(2)-2013(1)

40.83%

11.97

2013(1)-2013(2)

29.41%

11.45

2013(2)-2014(1)

36.35%

12.67

2014(1)-2014(2)

36.88%

12.22

2014(2)-2015(1)

71.69%

12.60