Материал: Изучение эффективности парного трейдинга

Проблема большинства академических работ, посвященных анализу эффективности парного трейдинга, заключается в отсутствии учета трансакционных издержек при проведении исследования, а в связи с тем, что это влияние довольно существенно ввиду одновременной торговли двумя ценными бумагами и необходимостью применения коротких позиций, доходность стратегии может значительно сократиться или даже полностью исчезнуть. Одно из первых исследований по данной проблеме (Do, Faff, 2012) было проведено на американском фондовом рынке в период с 1963 года по 2009 и принимало во внимание в качестве трансакционных издержек биржевые комиссии, влияние рынка, то есть, бид-аск спред, и комиссии при осуществлении продаж без покрытия. В работе были составлены 29 пар акций, которыми осуществлялась торговли при помощи стратегии парного трейдинга с учетом и без учета трансакционных издержек. Без торговых издержек все пары стабильно генерировали месячную доходность от 0.7 до 1.15 процентов, однако с введением всех издержек прибыльность падает и колеблется от -0.07 до 0.35 процентов. Также отмечается, что, начиная с 2002 года доходность большинства пар становится отрицательной.

Рассмотрев эффективность парного трейдинга на различных биржевых площадках, необходимо сделать ряд выводов, которые в дальнейшем будут полезны при проведении исследования на российском рынке.

В целом, можно заключить, что парный трейдинг является эффективным методом для торговли на бирже, способным генерировать относительно высокую доходность.

Результаты торговли рыночно-нейтральны, о чем свидетельствует отсутствие корреляции между прибылью от реализации стратегии и основным индексом биржи, на которой проводилось исследование.

Большинство исследований, особенно проведенных на американском рынке, отмечают тенденцию на снижение доходности с начала 1990-х годов. С другой стороны, парный трейдинг демонстрирует высокую доходность на развивающихся рынках, к которому, безусловно, относится и российская биржевая площадка.

В рассмотренных работах для изучения парного трейдинга используются два метода - коинтеграционный и дистанционный, однако результаты торговли в зависимости от метода различаются слабо.

Наконец, следует отметить серьезную роль трансакционных издержек при

торговле с помощью данной стратегии, которые, по результатам различных

исследований, способны в значительной степени снизить эффективность парного

трейдинга.

.3 Парный трейдинг на российском рынке

Академических исследований эффективности стратегии парного трейдинга на российском фондовом рынке мало, и они в основном имеют довольно узкий характер. Особенностями отечественных работ является, во-первых, тестирование стратегии на парах, состоящих из ценных бумаг одной компании (например, обыкновенная и привилегированная акция, акция и фьючерс), во-вторых, исследования охватывают относительно небольшой период времени, поэтому на сегодняшний день невозможно определить, как изменялась динамика прибыльности парного трейдинга в течение более длительного периода.

В 2013 году было проведено одно из первых исследований (Володин, Коченков, 2013), в котором эффективность парного трейдинга тестировалась на фьючерсах на обыкновенные и привилегированные акции Сбербанка. На первом этапе с сентября по декабрь 2012 года была проведена оптимизация стратегии, которая показала слабую чувствительность прибыли к настраиваемому параметру, что свидетельствует об относительной устойчивости данной стратегии. После этого, с декабря 2012 по март 2013 года и с марта по июнь происходило непосредственно тестирование. В обоих периодах стратегия продемонстрировала свою эффективность, что подтверждается прибыльностью в 169 и 369 процентов за три месяца (или 691 и 1546 процент годовых соответственно). Более того, динамика прибыли в каждом периоде характеризуется низкой волатильностью, что говорит о способности парного трейдинга стабильно генерировать прибыль на российском рынке.

Еще одна работа была посвящена влиянию ликвидности на эффективность данной стратегии (Володин, Коченков, 2014). Авторами были составлены пары из обыкновенных и привилегированных акций различных российских компаний, начиная с наиболее ликвидных, таких как Сбербанк или Сургутнефтегаз, и заканчивая небольшими компаниями, характеризующимися малой капитализацией и объемом торгов. Исследование, проведенное с 2011 по 2013 год, показало, что, парный трейдинг можно считать эффективной торговой стратегией для работы с наиболее ликвидными бумагами, о чем может свидетельствовать полученная 8,4-процентная средняя годовая доходность по пяти парам с наибольшей ликвидностью. Однако результаты для акций с малым объемом торгов демонстрируют непригодность данной стратегии для торговли ценными бумагами с низкой ликвидностью.

К сожалению, других исследований, посвященных эффективности парного

трейдинга на российском фондовом рынке, выявлено не было, что еще раз

подтверждает актуальность данной проблемы. Кроме того, приведенные работы не

столь масштабны, по сравнению с различными западными исследованиями.

.4 Преимущества и недостатка статистического арбитража

Рассмотрев сущность парного трейдинга и его эффективность на различных биржевых площадках, в данный момент целесообразно выделить его основные преимущества и недостатки, с учетом которых будет происходить разработка алгоритма для дальнейшего исследования.

Безусловно, стратегия парного трейдинга обладает рядом преимуществ, которые позволило в короткие сроки ей привлечь внимание как инвесторов, так и исследователей.

В первую очередь, так как парный трейдинг представляет собой рыночно-нейтральную стратегию, его доходность не подвержена влиянию различных глобальных рыночных процессов, что обеспечивает возможность извлечения прибыли и на растущем, и на падающем рынке.

Кроме этого, данная стратегия является довольно гибкой, что проявляется в возможности совершенствовать и оптимизировать ее различные параметры. То есть, инвестор сам выбирает, какие ценные бумаги включать в пары, на каком тайм-фрейме осуществлять торговлю, что использовать в качестве сигнала на открытие и закрытие позиции и т.д.

Также стоит выделить относительную простоту в понимании стратегии и ее реализации, что позволяет осуществлять операции на фондовом рынке с ее помощью не только профессионалам, но и большинству инвесторов.

Однако, как и любая стратегия, парный трейдинг имеет ряд специфических недостатков.

Основной риск применения парного трейдинга заключается в исчезновение взаимосвязи между ценными бумагами пары, в результате чего стратегия становится неприменимой. Этому явлению могут способствовать две причины.

С одной стороны, при торговле ценными бумагами разных компаний расхождение спреда (или дивергенция) может быть вызвано фундаментальными шоками в деятельности одной из компании. Например, сделки по слиянию или поглощению, осуществление крупных инвестиционных проектов, выход на новые рынки или начало какого-либо судебного разбирательства по делу компании оказывают непосредственное влияние на дальнейшую динамику акций компаний. Итогом этого может послужить полное исчезновение какой-либо взаимосвязи бумаг в паре.

С другой стороны, так как возможности для арбитража и, соответственно, применения парного трейдинга возникают в результате «noisy trading», который временно «отклоняет» спред от исторического значения, существует вероятность, что расхождение спреда будет продолжаться далее. То есть, данный риск носит больше спекулятивный характер, чем фундаментальный. При этом, стоит отметить, что подобная дивергенция может происходить на ценных бумагах как различных компаний, так и одной.

Ряд недостатков парного трейдинга связан непосредственно с самим алгоритмом стратегии. В первую очередь, так как для торговли необходимо одновременное открытие или закрытие сразу двух позиций, трансакционные издержки также увеличиваются вдвое. Как уже было отмечено ранее, различные исследования демонстрируют крайне высокую чувствительность прибыли к данному типу издержек. Поэтому осуществлять торговлю на краткосрочном тайм-фрейме не представляется возможным.

Помимо этого, возникает необходимость в использовании большего первоначального капитала в связи с тем, что для эффективной торговли стратегия требует открытие пар на одинаковые суммы.

Эффективность парного трейдинга сильно снижается при работе с низко ликвидными бумагами. Это связано, во-первых, с более широким бид-аск спредом, во-вторых, с вероятностью того, что просто будет отсутствовать возможность совершить сделку.

Еще один недостаток (непосредственно для российского фондового рынка)

обусловлен невозможностью осуществлять продажи без покрытия для неликвидных

ценных бумаг. С 2006 года Московская Биржа [18] ежеквартально публикует

перечень наиболее ликвидных бумаг, из которого брокерские компании сами

составляют списки, по которым клиенты имеют возможность осуществлять продажу

без покрытия. Однако крайне мало количество акций, которые были представлены в

каждом квартале, многие периодически включались и исключались, а подавляющее

большинство вовсе нельзя продавать без покрытия на протяжении всего периода.

Вследствие этого, осуществление торговли на российском рынке с помощью

стратегии парного трейдинга сильно затруднено ввиду малого количества ценных

бумаг, для которых существует возможность торговли.

Глава 2. Эффективность статистического арбитража на российском фондовом

рынке

.1 Данные

Основной целью работы является исследование эффективности парного трейдинга как одного из методов статистического арбитража на российском фондовом рынке. Для тестирования были выбраны обыкновенные и привилегированные акции, торгуемые на Основном рынке Московской биржи, так как данная площадка является наиболее ликвидной на российском рынке. Кроме этого, здесь торгуется достаточно много ценных бумаг, что предоставляет больше возможностей для составления пар для торговли.

Основным ограничением, оказавшим влияние на составление выборки, являлся ежеквартально публикуемый Московской биржей список ликвидных ценных бумаг, по которым имеется возможность осуществлять продажи без покрытия. В результате, в итоговую выборку вошли обыкновенные и привилегированные акции, которые, во-первых, торговались на 31 декабря 2015 года, во-вторых, которые можно было продавать без покрытия в течение не менее одного года непрерывно. При этом количество ценных бумаг в каждом квартале ранжируется от 14 до 31. Перечень всех ценных бумаг, по которым будет проводиться исследование, находится в Приложении 1.

Изначально предполагалось провести исследование эффективности парного трейдинга на российском рынке за как можно больший период, однако выборка была ограничена снизу ввиду вышеупомянутого списка ликвидных ценных бумаг, который публикуется с 3 квартала 2006 года. Таким образом, период исследования представлен с 1 июля 2006 года по 31 декабря 2015 года.

Тестирования модели будет проводиться на часовых данных ввиду того, что

торговля на более высокочастотном тайм-фрейме нецелесообразна, так как это

приведет к значительному росту количества сделок, тем самым увеличит

трансакционные издержки, что, в итоге, негативно отразится на прибыли. С другой

стороны, торговля, например, на дневных данных также представляет не самый

оптимальный тайм-фрейм, так как в таком случае не будут учитываться

внутридневные колебания цен, что также может негативно отразиться на

результатах торговли.

.2 Методология исследования

Для исследования эффективности парного трейдинга на российском фондовом рынке будет применен коинтеграционный метод. Алгоритм данной стратегии включает в себя оптимизационный период, во время которого осуществляется поиск ценных бумаг и составление пар для торговли, а также определяются необходимые параметры, обеспечивающие наибольшую прибыль, после чего с этими параметрами происходит торговля в тестовом периоде.

По примеру большинства работ, в которых эффективность парного трейдинга

исследуется за достаточно длительный период времени, оптимизационный период

будет составлять один год, тестовый - полгода. Однако так как принимаются во

внимание ежеквартальные перечни ценных бумаг, доступных для коротких продаж, то

в тестовых периодах будут использованы только те бумаги, для которых имелась

возможность осуществления продаж без покрытия на протяжении данного

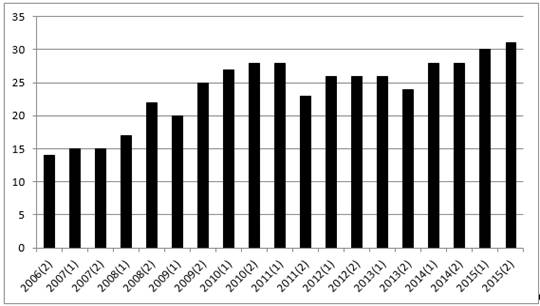

полугодового периода. Соответственно, в исследовании будет 19 оптимизационных и

тестовых периодов. Ниже представлен график количества ценных бумаг, которые

исследовались в каждом полугодовом периоде.

Рис. 1. Количество ценных бумаг, по которым будет проходить исследование

в каждом полугодии

На первом этапе происходит формирование пар. При их составлении не будут введены ограничения на принадлежность ценных бумаг к одной компании и даже отрасли, таким образом, основным критерием будет являться только статистическая взаимосвязанность двух активов. Данный подход обеспечит больше возможностей для составления пар.

Пригодность двух бумаг для торговли с помощью коинтеграционного метода парного трейдинга определяется стационарностью вектора остатков, полученных при построении линейной регрессии одного ряда цен на другой методом наименьших квадратов. Проверка на стационарность осуществляется при помощи теста Дикки-Фуллера. Если вектор остатков является стационарным, то есть, имеет нулевое математическое ожидание и постоянную дисперсию, то данная пара подходит для торговли.

Для пары со стационарным вектором остатков строится индикатор Z-score, который представляет отношение вектора спреда к стандартному отклонению спреда. Таким образом, изменения индикатора происходят в случае, когда одна ценная бумага растет или падает быстрее другой, то есть, учитываются не абсолютные значения цен, а их относительные изменения.

Далее определяются симметричные границы, при пересечении с которыми открываются позиции. В большинстве работ (например, Bowen, 2010) границы автоматически устанавливаются на уровне 2 или 3. Однако в данном исследовании во время оптимизационного периода будет происходить поиск границ, при применении которых генерируется максимальная прибыль, после чего они будут использоваться во время тестового периода.

Таким образом, сигналом на открытие позиции служит:

пересечение Z-score с верхней границей, короткая позиция открывается по зависимой переменной из регрессии, длинная - по регрессору.

пересечение Z-score с нижней границей, длинная позиция открывается по зависимой переменной из регрессии, короткая - по регрессору.

Открытие длинной позиции осуществляется на все имеющиеся средства; на такую же величину открывается и короткая позиция.

Закрытие позиций осуществляется при пересечении индикатора Z-score с нулевой линией. Если на конец периода имеется открытая позиция, то она закрывается принудительно.

В результате оптимизации для каждой пары определяются доходность за период и количество сделок (в данной работе 1 сделка представляет собой операции на открытие позиции по двум бумагам и последующее закрытие позиций). Если во время оптимизационного периода было совершено менее 10 сделок, то такая пара не будет включена в тестовый период. Кроме этого, если в конце периода происходит дивергенция, то есть, Z-score на протяжении длительного времени находится за верхней или нижней границей и в конце не пересекает даже эти границы, то данная пара исключается из тестирования, так как подобное явление может свидетельствовать о разрыве взаимосвязанности ценных бумаг, что не позволяет применять стратегию парного трейдинга.