Материал: Инновационная деятельность предприятия

Таблица 2.4.2. Материальные затраты на 1 руб. товарной продукции.

|

2012 год |

2013 год |

||||

|

Товарная продукция, тыс. руб. |

Материальные затраты |

Товарная продукция, тыс. руб. |

Материальные затраты |

||

|

|

тыс. руб. |

На 1 руб. ТП |

|

тыс. руб. |

На 1 руб. ТП |

|

12051000 |

5467000 |

0,453 |

46050000 |

33217000 |

0,721 |

Материальные затраты на 1 руб. товарной продукции за 2012 год по сравнению с 2013 годом увеличились на 607,61%. В абсолютном выражении материальные затраты за 2013 год по сравнению с 2012 годом увеличились на 27750 млн.руб..

Таким образом, темпы роста материальных затрат в абсолютном выражении увеличились больше, чем темпы роста объема производства продукции. Рентабельность производства за 2013г составила 8,6 %.что на 6,8 пункта выше чем в 2012 г. что явилось результатом проведения мероприятий по экономии топливно-энергетических ресурсов, по снижению материалоемкости за счет применения более прогрессивных технологий, снижения потерь от брака.

Затраты по работам и услугам производственного

характера, выполненных другими организациями за 2013 год составили 112000

тыс.руб. (производился ремонт и обслуживание приборов, обслуживание

охранно-пожарной сигнализации, производился текущий ремонт зданий).

Таблица 2.5.2 Расходы на оплату труда за 2011 - 2013 год, тыс. руб.

|

Показатели |

2011 год |

2013 год |

Темп роста, % |

|

Расходы на оплату труда |

3285000 |

3781000 |

115,1 |

Расходы на оплату труда увеличились в связи с увеличением объема производства. Соответственно росту заработной платы пропорционально возросли отчисления на социальные нужды.

Амортизационные отчисления возросли за 2013 год по

сравнению с 2012 годом на 42,2%, или на 174 млн. руб. Это связано с тем, что

увеличилась остаточная стоимость основных фондов в результате переоценки

основных фондов на 01.01.2013 года (15468 млн. руб.), приобретением основных

средств за 2013 год на сумму 711 млн. руб., а выбытие основных средств за 2013

год составило 3991 млн. руб.

Таблица 2.6.2. Прочие затраты по предприятию, тыс. руб.

|

Показатели |

2012 год |

2013 год |

Темпы роста, % |

|

Прочие затраты |

589000 |

1408000 |

239 |

Прочие затраты за 2013 год возросли в меньшей степени, чем объемы производства товарной продукции (239%) и затраты на производство продукции в целом (382,0%). Это говорит о том, что удельный вес прочих затрат в общем объеме затрат на производство продукции снизился.

Платежи по страхованию увеличились в связи с обязательным государственным страхованием.

Начисленные налоги и отчисления, включаемые в себестоимость продукции, работ, услуг увеличились на 12,3% в связи с увеличением фонда заработной платы.

Глава 3. Исследование инновационных возможностей предприятия

.1 Оценка Финансово-экономических показателей

В качестве инвестиционных затрат будем рассматривать затраты, связанные с концептуальной и физической разработкой сайта; а также затраты, связанные с его внедрением. С учетом рыночной цены услуг компаний - разработчиков площадок электронной коммерции данная сумма инвестиционных затрат составит 154 тыс. руб.

В качестве ежемесячных затрат на эксплуатацию информационного сайта будем рассматривать затраты, связанные с оплатой хостинга - 2007 руб., оплата функций администрирования сайта - 2400 руб., обновление дизайна - 8200 руб. и затраты, связанные с обеспечение информационной безопасности компании.

Затраты на организацию защиты конфиденциальной

информации принимают пропорционально размеру потенциального ущерба или

упущенной выгоды предприятия от ее использования. Данный вид затрат

определяется по формуле:

И = kL,

где И - Затраты на организацию защиты конфиденциальной информации, руб.;- Размер потенциального ущерба или упущенной выгоды, руб.;- коэффициент, учитывающий допустимую величину затрат на организацию защиты конфиденциальной информации в долях от величины потенциального ущерба или упущенной выгоды (от 0,05 до 0,2) [11, с. 162]

По мнению экспертов, если затраты на организацию защиты от информационных угроз на предприятии составили менее 5% величины упущенной выгоды или прибыли за счет использования своей конфиденциальной информации, то оно рискует собственной экономической безопасностью.

Определим допустимые издержки на безопасность информационной системы принимая размер упущенной выгоды как 5% от величины прибыли 2013 года - 3822,8 тыс. руб.

И = (3822,8 *0,05) * 0,2 = 38,22 тыс. руб.

Таким образом, суммарные годовые эксплуатационные затраты составляют 458,74 тыс. руб.

В качестве притока денежных средств рассмотрим долю увеличения выручки за счет привлечения новых потребителей услуг посредствам формирования и реализации информационного корпоративного сайта.

По данным специалистов для торговых компаний (осуществляющих не только розничную, но и оптовую торговлю) увеличение притока денежных средств может составлять до 22% [21, с. 267]

Поскольку доля оптовой торговли незначительна, то определим увеличение притока денежных средств на уровне 6 %:

Увеличение выручки от реализации составит 866,3 тыс. руб.

Для определения экономической целесообразности эксплуатации информационного сайта компании определим период окупаемости инвестиционных затрат, связанных с разработкой, с учетом эксплуатационных затрат. В этих целях используем метод дисконтирования.

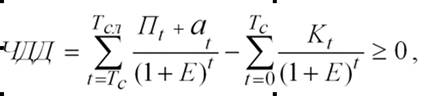

Чистый дисконтированный доход представляет собой сумму дисконтированных ежегодных разностей между оттоками и притоками реальных (за вычетом налогов, выплат процентов за кредит и т. д.) денег за весь период жизни проекта. Моментом приведения будущих затрат и результатов к их текущей стоимости является предполагаемое начало осуществления проекта.

Чистый дисконтированный доход определяется как сумма

текущих эффектов за весь расчетный период, приведенная к начальному шагу, или

как превышение интегральных результатов над интегральными затратами и

вычисляется по формуле:

где, Пt и аt - годовая чистая прибыль и амортизация в году t;

Кt - cумма инвестиций;

Е - норма дисконта;

Тс и Тсл - сроки строительства и

эксплуатации (службы) объекта, лет.

Таблица 6 - Расчет прогноза окупаемости инвестиционных затрат

|

Показатель |

2014г. |

2015 год |

||

|

|

I полугодие |

II полугодие |

I полугодие |

II полугодие |

|

Инвестиции |

24 |

|

|

|

|

Приток денежных средств, тыс. руб. (за счет эксплуатации сайта) |

433,2 |

433,2 |

433,2 |

433,2 |

|

Эксплуатационные затраты, тыс. руб. |

229,4 |

229,4 |

229,4 |

229,4 |

|

Прибыль, тыс. руб. |

203,8 |

203,8 |

203,8 |

203,8 |

|

Налог на прибыль, тыс. руб. |

40,76 |

40,76 |

40,76 |

40,76 |

|

cashflow от предпринимательской деятельности, тыс. руб. |

163,04 |

163,04 |

163,04 |

163,04 |

|

Ставка дисконтирования, % |

22 |

22 |

22 |

22 |

|

Коэффициент дисконтирования |

1 |

0,82 |

0,76 |

0,64 |

|

ЧДД, тыс. руб. |

163,04 |

133,69 |

123,91 |

104,35 |

|

ЧДД с учетом окупаемости инвестиций, тыс. руб. |

139,04 |

133,69 |

123,91 |

104,35 |